· Las nuevas tecnologías pueden mejorar la velocidad, la calidad y la eficiencia de las medidas para combatir el lavado de dinero y la financiación del terrorismo.

·Pueden ayudar a las instituciones financieras y a los supervisores a evaluar estos riesgos de manera más precisa, oportuna y completa.

·Cuando se implementan utilizando un enfoque responsable y basado en el riesgo, las nuevas tecnologías y los productos y servicios innovadores también pueden mejorar la inclusión financiera, atrayendo a más personas al sistema financiero regulado y, por lo tanto, reforzando la efectividad de las medidas ALD/CFT.

Un informe que acaba de publicar el Grupo de Acción Financiera Internacional (GAFI) identifica soluciones basadas en tecnología emergentes y disponibles. El informe destaca las condiciones, políticas y prácticas necesarias que deben existir para utilizar con éxito estas tecnologías a fin de mejorar la eficiencia y la eficacia de ALD/CFT. El informe también examina los obstáculos que podrían surgir para la implementación exitosa de nuevas tecnologías.

Las nuevas tecnologías ALD/CFT se refieren a:

habilidades, métodos y procesos innovadores que se utilizan para lograr las metas relacionadas con la implementación efectiva de los requisitos de ALD/CFT o

formas innovadoras de utilizar procesos basados en tecnología establecidos para cumplir con la obligación ALD / CFT

La tecnología puede aumentar la capacidad de recopilar y procesar datos y compartirlos con las partes interesadas, incluidos los supervisores.

Grupo de Acción Financiera Internacional (GAFI)

¿Cómo puede la tecnología mejorar la aplicación de las recomendaciones ALD/CFT?

Implementar el Enfoque Basado en Riesgos

El enfoque basado en el riesgo es la piedra angular de los Estándares del GAFI. Requiere que el sector público y privado comprendan cabalmente los riesgos de lavado de dinero y financiamiento del terrorismo que enfrentan y tomen las medidas adecuadas para abordar estos riesgos. Sin embargo, las evaluaciones de país del GAFI muestran que algunos países todavía encuentran difícil aplicar el enfoque basado en el riesgo. En algunos países, los bancos y otras entidades reguladas todavía se basan en un enfoque basado en reglas, que es uno de los factores que contribuyen a la presentación de reportes defensivos y a una excesiva presentación de informes.

La tecnología puede aumentar la capacidad de recopilar y procesar datos y compartirlos con las partes interesadas, incluidos los supervisores. Las herramientas basadas en inteligencia artificial pueden analizar datos con precisión, en tiempo real y ayudar a identificar mejor los riesgos emergentes. También puede ayudar a la validación de los resultados de las evaluaciones manuales y sus conclusiones posteriores.

Inclusión Financiera

En el mundo, mil millones de personas luchan por proporcionar documentos de identificación adecuados para abrir cuentas bancarias o mantener el acceso a los servicios financieros. Las soluciones innovadoras basadas en tecnología, como la identificación digital, pueden contribuir a la inclusión financiera, siempre y cuando se implementen a través de un enfoque basado en el riesgo.

Pueden proporcionar soluciones a grupos sociales desfavorecidos o que de otro modo quedarían excluidos y facilitar el acceso a productos o servicios financieros tradicionales. La tecnología puede minimizar las debilidades en las medidas de control humano, mejorar la experiencia del cliente, propiciar ahorros en los gastos de cumplimiento y facilitar el monitoreo de transacciones. Cualquier adopción de nuevas tecnologías con fines ALD / CFT debe seguir un enfoque de resolución de problemas, que no crea una carga adicional ni consecuencias no deseadas. Esto incluye la exacerbación involuntaria de la exclusión financiera, por ejemplo, en sectores de la población que no tienen acceso a dispositivos electrónicos.

Los hallazgos de este proyecto llevaron a los miembros del GAFI a adoptar un conjunto de acciones sugeridas para que las autoridades gubernamentales avancen en el desarrollo y uso responsable de nuevas tecnologías para ALD/CFT.

Crear un entorno propicio tanto para que tanto el gobierno como el sector privado aborden la innovación responsable a fin de mejorar la eficacia ALD / CFT

Garantizar la privacidad y la protección de datos al implementar nuevas tecnologías

Promover la innovación ALD/CFT que apoye la inclusión financiera por diseño.

Desarrollar y comunicar políticas y enfoques regulatorios para la innovación que sean flexibles, tecnológicamente neutrales, basados en resultados y alineados con el enfoque basado en riesgos.

En este rincón de ACFCS para el Miembro Destacado, un ingeniero en informática con 8 años de experiencia en cumplimiento comparte su viaje durante los últimos años desde el trabajo técnico con computadoras a la lucha contra el delito financiero en compañías de alcance internacional.

En el 2013, el ingeniero César Bula comenzó esta nueva etapa en su carrera y en su vida en el área de prevención de lavado de dinero sin ningún conocimiento previo, solo con su capacidad de adaptarse, aprender y superar sus falencias en la práctica. Hoy tiene a su cargo el área comercial en América Latina de AML Analytics.

Con la experiencia que adquirió César está ayudando a diversos grupos a ver el panorama más amplio para que las organizaciones que asesora no subestimen las áreas de control y cierren las vulnerabilidades.

Hay instituciones y entidades que no tiene mecanismos de control y siguen confiando, muy equivocadamente, que a ellos no les puede pasar nada adverso, que solo es un acto de fe.

Para César, suerte es cuando la capacidad se cruza con la oportunidad. Esto implica que debemos estar preparados, capacitados para encontrar las oportunidades.

César no planeó convertirse en un soldado contra el FinCrime

Para el Ingeniero Electrónico colombiano César Raúl Bula la chispa que lo llevó a dedicar su vida a luchar contra el vertiginoso avance de los delitos financieros no se produjo tan temprano en su profesión; una carrera que dio los primeros pasos proporcionando soporte técnico y arreglando computadoras en Compaq Computer (actual HP) a medida que aprendía y conocía más del negocio hasta que finalmente se le abrió de par en par la puerta del FinCrime.

Fue en el 2013, teniendo como ventaja un background técnico y las habilidades para ofrecer el producto orientado a las necesidades de los clientes, que César comenzó esta nueva etapa en su carrera y en su vida en el área de prevención de lavado de dinero sin ningún conocimiento previo, solo con su capacidad de adaptarse, aprender y superar sus falencias en la práctica y sacar adelante un grupo comercial dedicado a la comercialización de productos de screening de clientes para América Latina.

Estos fueron los alicientes para adentrarse en el mundo de la prevención de crímenes financieros. César estudió y participó en cuanta conferencia, evento y charla tenía a su alcance para acelerar su curva de aprendizaje y tomar las enseñanzas de los expertos para suplir la falta de experiencia. Hoy, como Vicepresidente de Ventas, tiene a su cargo el área comercial en América Latina de AML Analytics compañía inglesa líder en pruebas independientes para el sector regulado.

A lo largo de su carrera César, quien cuenta con un Máster en Computer Science & Software Development, ha aprendido muchas cosas, pero por sobre todo ha aprendido de los malos consejos que no hay consejos malos, sólo malas personas con intereses contrarios que dicen lo que uno quiere escuchar. De los consejos malos y los errores tal vez sea desde donde más se pueden obtener valiosos aprendizajes. El peor consejo que recuerda es uno que lo alentaba a mantenerse calmo y tranquilo porque él era indispensable y no lo podían mover del cargo, un consejo que aceptó y que luego pasó mucho tiempo lamentándolo; sin darse cuenta en su momento de la valiosa lección que incluso los malos consejos pueden dejar.

Ser mejor, saber más, aprender…

En esta nueva etapa de su vida profesional vio un tremendo interés, una pasión en los profesionales del FinCrime que comenzó a impulsarlo para ser mejor, saber más, aprender. Ese conocimiento lo llevó a pensar que estos profesionales estaban haciendo algo bueno por la sociedad, trabajando en la lucha contra el flagelo y él quiso ser parte de este grupo. Esto lo inspiró a iniciarse profesionalmente en la prevención de crímenes financieros y todo lo que se encuentra a su alrededor. Ahora quiere pensar que transmite esa pasión por el trabajo y el conocimiento.

Estudiar continuamente, siempre estar aprendiendo y mantenerme actualizado; tomar la experiencia de expertos consultores y difundirla ha sido la clave para el progreso y el desarrollo no solo profesional sino también personal. Está convencido de que estamos del lado correcto de la historia y de que es necesario continuar trabajando, combatiendo el flagelo de los delitos financieros.

“Lo principal es crear empatía. Entender la posición de la contraparte; escucharlos. Entender su punto de vista, sobre todo crear un vínculo de confianza”.

César Bula

César entiende que uno de los atributos más importantes que puede tener un profesional en su rol para poder ser exitoso es crear empatía, entender la posición del otro; entender su punto de vista y sobre todo crear un vínculo de confianza. En sus interacciones profesionales las contrapartes están esperando recibir una ayuda, recibir un buen consejo, una guía para mejorar su entorno, proteger sus vulnerabilidades.

La formación en prevención de lavado de dinero y crímenes financieros la ha adquirido en Inglaterra, Estados Unidos, México, Panamá, y Colombia. Especialista en el área de Cumplimiento, Prevención de Lavado de Dinero y Prevención del Fraude (Riesgos y Control Interno) y la completó con su más reciente certificación de ICA International Compliance Association Diploma 2021

César es conferencista invitado de postgrados y maestrías en cumplimiento, riesgos, y prevención de lavado de activos. Ponente en congresos de prevención ALD/CFT en América Latina y el Caribe y tuvo la amabilidad de compartir algunas de sus ideas en nuestro más reciente rincón para miembros de ACFCS.

¿Quién te inspira o te ha inspirado?

Mi padre, él con una educación básica y proveniente de un hogar humilde, siempre nos inculcó la honestidad y el respeto.

Hacer las cosas bien en un ambiente difícil para crecer y una sociedad donde coloquialmente “el vivo vive del bobo” y el dinero fácil es la meta. Educación y altos valores morales fueron su legado. Ahora, transmito esos mismos valores y veo que con mi trabajo puedo difundirlo y lograr algún cambio.

¿Qué es lo que has aprendido, relacionado o no con la industria, en los últimos meses?

Durante estos meses de pandemia han sido muchas las enseñanzas. He aprendido a ser paciente.

Pero lo que más he disfrutado aprender en el último mes ha sido a cultivar hortalizas.

Algo muy banal pero que seguro me servirá en un futuro en una próxima pandemia o un apocalipsis.

¿Qué cosa tuya probablemente no mucha gente sepa?

No es nada oscuro, tampoco me avergüenza, pero prefiero seguir manteniéndolo en secreto.

¿Qué haces en tu puesto actual?

Tengo a mi cargo el área comercial y de ventas en América Latina en AML ANALYTYCS LTD, compañía inglesa líder en pruebas independientes para el sector regulado, REGTECH. Ofrecemos servicios de validación de las tecnologías de monitoreo de transacciones y sanciones, para combatir los riesgos asociados con los delitos financieros.

Los servicios que ofrecemos buscan medir la eficiencia y eficacia de los sistemas de transacciones y de sanciones de clientes.

Hemos orientado nuestro esfuerzo para ofrecer validadores que monitorean los sistemas de transacciones y señales de alerta o banderas rojas (red flags) que permiten a las instituciones estar seguras de que sus sistemas están funcionando de manera adecuada y cumplen con los parámetros exigidos por los reguladores.

Trabajamos de la mano con los reguladores, a través de todas las geografías, ofreciendo revisiones temáticas que comprueban la eficacia y eficiencia de sus sujetos obligados en una misma medida bajo los mismos parámetros obteniendo un “Benchmark” país (punto de referencia país).

¿Cómo es tu trayectoria profesional en delitos financieros?

Con sólo 8 años en este mercado, considero que voy muy bien. He tenido la oportunidad de compartir y aprender de los mejores de la región y de personas y consultores que son punto de referencia para el sector. He estudiado y participado en capacitaciones en diversos países lo que ha enriquecido mi experiencia y me ha permitido ajustar la teoría con la cultura de los países con lo cual he obtenido un mayor entendimiento del porqué de las normas y sus interpretaciones.

Esto me permite compartir una experiencia multicultural y aportar conocimiento y experiencias a las entidades a las cuales les prestamos servicios y consultoría. He seguido estudiando y aprendiendo para continuar con mi crecimiento y participando en eventos regionales. Me mantengo actualizado con las últimas tendencias de la industria, el mercado y las leyes y normas regulatorias.

¿Cuál es el mejor consejo que has recibido?

Es difícil decir cuál ha sido el mejor concejo que he recibido. Han sido muchos; muchas frases, muchos consejos que se han aplicado a mi vida profesional como a mi vida laboral. Muchas frases coloquiales de la cultura popular que han sido referentes en su momento.

En este sector de prevención de crímenes financieros, siempre viene a mi memoria una frase popular que siempre es posible aplicar y que da una guía básica: “piensa mal y acertarás”.

Consejos valiosos de jefes a quienes he admirado y aún admiro, que puedo resumirlos en “mantenerme atento a mi entorno, nunca dejar de aprender y ser inteligente al momento de tomar decisiones”.

¿Cuál es el peor consejo que has recibido?

Debo decir que he recibido muy malos consejos sobre todo en el aspecto profesional. Los catalogo como malos consejos porque los acepté y los resultados fueron contrarios a lo esperado.

He aprendido de todos los malos consejos que no hay consejos malos, sólo malas personas; estas con interese contrarios que te dicen lo que quieres escuchar o simplemente no te apoyan.

El peor que recuerdo fue: “Tranquilo que tú eres indispensable y no te pueden mover del cargo”. Yo lo creí y duré mucho tiempo lamentándolo.

¿Cuáles dirías que son los atributos más importantes para que alguien en tu rol pueda tener éxito?

Lo principal es crear empatía. Entender la posición de la contraparte; escucharlos. Entender su punto de vista sobre todo crear un vínculo de confianza.

La contraparte está esperando recibir una ayuda, recibir un buen consejo, una guía para mejorar su entorno, proteger sus vulnerabilidades en cuanto a sus sistemas de transacciones y sobre todo a proteger su riesgo reputacional.

Nuestros clientes quieren evitar ser sancionados por no tener sistemas adecuadamente afinados. Han invertido dinero en tecnología, pero no han realizado las pruebas de control ni han realizado planes de mejoramiento continuo.

Es mucho lo que está en juego y confían en los servicios que les podemos ofrecer. Es una solución que se ajusta a todas las instituciones reguladas; es un trabajo conjunto para conocer los detalles y los alcances.

Por eso la empatía es la clave para una relación de confianza y que pueda rendir frutos.

¿Cómo ha cambiado y evolucionado (el cumplimiento, las investigaciones, etc.) durante tu carrera?

En este poco tiempo he sido testigo de muchos cambios; todos cambios que demuestra una evolución en el sector.

Cambios en los reguladores quienes han mejorado sus planes de revisión y son coherentes con las normas internacionales y no solo regulan y supervisan, también prestan guía y orientación a los sujetos obligados.

Las instituciones se han dado cuenta que nos solo deben cumplir con las regulaciones, sino que estas normas permiten un acceso a mercados internacionales y facilitan la labor del día a día. Implementar tecnologías, controles y planes de mejoramiento continuo les da la tranquilidad que será más difícil caer víctimas de una red de delincuentes financieros.

Los proveedores hemos mejorado nuestras tecnologías para apoyar a los reguladores e instituciones a estar dentro de las normas de una manera fácil y óptima.

Los eventos, congresos y capacitaciones ahora son más prácticos, más interactivos; no solo son presentaciones. Los casos de trabajo, los trabajos en grupo, el crear un espacio para la discusión ha permitido mejorar el entendimiento y obtener mejores resultados de las capacitaciones.

¿Cuáles consideras que son los desafíos clave relacionados con los delitos financieros en tu función o en el sector en general?

El reto será siempre trabajar por estar un paso delante de los delincuentes. Nosotros despertamos pensando en mejorar nuestros sistemas de control; ellos despiertan pensando cómo mejorar los métodos para evadir nuestros controles.

Nuestro reto será siempre estar en continua mejora y tratando de tener las mejores tecnologías de control.

La prevención de los crímenes financieros requiere de una actualización y evolución continua. Esto implica que debemos estar siempre estudiando para estar preparados y estar muy informados de nuevas tecnologías de control, de alerta y de prueba para mantener nuestras organizaciones un paso delante de los perpetradores.

¿Qué te motivó a convertirte en un profesional en delitos financieros?

Cuando comencé esta nueva etapa en mi carrera profesional, en 2013, debo ser honesto, no me pareció importante ser profesional en la materia. Mi función era otra y no consideré que debía adentrarme en el tema.

A medida que pasaba el tiempo y participaba en conferencias y hablaba con expertos, sentía esa pasión por lo que estaban haciendo, esto comenzó a despertar mi curiosidad y comencé a estudiar, a entrenarme. Esa pasión que veía en ellos comenzó a impulsarme para ser mejor, saber más, aprender. Este conocimiento me llevo a pensar que estos grupos estaban haciendo algo bueno por la sociedad, trabajando en la lucha contra el flagelo y yo quise ser parte de este grupo.

¿Hay algo que te haya sorprendido en tu puesto actual?

He mencionado que el sector ha crecido y ha evolucionado, por eso me sorprende que instituciones sigan subestimando el riego reputacional; subestimen las áreas de cumplimiento y continúen siendo vulnerables.

Por múltiples razones, entidades no tiene mecanismos de control de auditoría; siguen confiando que a ellos no les puede pasar, que con solo un “gasto en tecnología” estarán cubiertos ante los entes de regulación y los ataques de los perpetradores.

¿Cómo conseguiste tu primer trabajo y qué consejo les daría a otros profesionales que están buscando trabajo para ayudarlos a conseguir su primer puesto?

Mi primer trabajo lo conseguí en el área de tecnología haciendo mantenimientos de equipos informáticos. Era uno de los caminos cuando te gradúas de ingeniero electrónico y quieres desarrollarte en tecnología. Me desarrollé en el segmento hasta lograr cargos en áreas comerciales y posteriormente vino el cambio al sector de prevención de crímenes financieros.

Mi recomendación es siempre mirar hacia adelante, mantener el optimismo y ser positivo en todo momento. Solo con estudio y entrenamiento se mejora y el “campo visual” se agudiza para hallar mejores oportunidades. Es, progreso, es evolución.

Suerte es cuando la capacidad se cruza con la oportunidad. Esto implica que debemos estar preparados, capacitados para buscar las oportunidades. Nos pasa que se nos cruzan oportunidades y por no estar preparados no podemos tomarlas o peor, no vemos las oportunidades.

¿Cuál es la parte más gratificante de tu trabajo?

Es una gran satisfacción cuando los servicios que ofrecemos de control y verificación ayudan a los clientes. Cuando es palpable un resultado de mejora y hay una satisfacción en que los servicios que han adquirido han hecho mejorar el desempeño de su trabajo en general.

Es reconfortante ver cómo los mecanismos de control los ayudan a mantener un plan de mejoramiento constante. Es satisfactorio ver que lo que comienza como una relación clientes – proveedor se convierte en una relación de confianza de beneficio mutuo logrando una amistad más allá del trabajo.

Para los profesionales con 5-10 años de experiencia, ¿qué consejo les darías para ayudarlos a ascender en sus carreras al siguiente nivel?

Un profesional con 5-10 años de experiencia puede haber llegado a una –mal llamada— zona de confort. Están en un punto que todo lo saben (o creen que todo lo saben) por lo cual entran en una rutina.

Mi recomendación es colocarse nuevos retos; volver a estudiar, a certificarse; volver a ampliar sus conocimientos y mantenerse actualizados.

Llevan mucho tiempo mirando en un solo sentido y tal vez es momento de mirar a los lados; crecer en sus cargos; mirar nuevas oportunidades. La experiencia que tiene es un valor muy alto y puedan ayudar a crecer a colegas u organizaciones que apenas están comenzando.

¿Por qué te uniste a ACFCS y / u obtuviste la certificación CFCS?

Me uní a ACFCS para estar en un espacio rodeado de profesionales que son los mejores en sus áreas. Este espacio permite un crecimiento del grupo. En lo personal me permite crecer y analizar más puntos de vista. También el hecho de compartir mi experiencia, considero será de ayudar a muchos.

Los eventos y congresos que realiza la ACFCS nos permiten llegar a más profesionales con nuestra oferta de servicios. No solo a las entidades financieras sino también a los entes reguladores con tecnologías para optimizar sus trabajos ya sean como entes regulados o como reguladores.

Es reconfortante siempre estar rodeado de profesionales en un ambiente académico que nos permite progresar, aprender y estar siempre actualizado con las últimas tendencias de la industria y el sector.

En la Semana Virtual de Latinoamérica de ACFCS más de 4.000 profesionales se registraron para una enorme cantidad de sesiones repletas de contenido vanguardista y también de diversión, juegos y networking.

Participaron altos representantes del sector público latinoamericano: Issamary Sánchez Ortega, embajadora de Panamá en Francia, María Elisa Holguín, directora de la Unidad de Análisis Financiero de la República Dominicana; y los principales reguladores financieros encargados de fiscalizar el cumplimiento de las obligaciones ALD/CFT de México y Argentina: Sandro García Rojas Vicepresidente de la Supervisión de Procesos Preventivos de la Comisión Nacional Bancaria y de Valores (CNBV), Luz María Villafuerte, directora también de la CNBV y Zenón Biagosch director del Banco Central de la República Argentina.

Los asistentes comprendieron mejor el nexo entre las criptomonedas y las operaciones financieras tradicionales… y los delitos financieros.

Los expertos también analizaron los próximos cambios en los regímenes de sanciones y cumplimiento de delitos financieros, incluyendo la posibilidad de desenmascarar la figura de beneficiario final corporativo

Los principales especialistas también abordaron tendencias de ciberseguridad, flujos de fondos del narcotráfico por Latinoamérica, cumplimiento para APNFDs / Actividades Vulnerables, y más.

En la Semana Virtual de Latinoamérica de ACFCS más de 4.000 profesionales se registraron para una enorme cantidad de sesiones repletas de contenido de avanzada y también de diversión, juegos y networking. También se realizaron 6 sesiones con grupos de discusión en temas específicos.

Nos acompañaron y aportaron su conocimiento y experiencia altos representantes del sector público latinoamericano: Issamary Sánchez Ortega, embajadora de Panamá en Francia, María Elisa Holguín, directora de la Unidad de Análisis Financiero de la República Dominicana; y los principales reguladores financieros encargados de fiscalizar el cumplimiento de las obligaciones ALD/CFT de México y Argentina: Sandro García Rojas Vicepresidente de la Supervisión de Procesos Preventivos de la Comisión Nacional Bancaria y de Valores (CNBV), Luz María Villafuerte, directora también de la CNBV y Zenón Biagosch director del Banco Central de la República Argentina.

Los asistentes comprendieron mejor el nexo entre las criptomonedas y las operaciones financieras tradicionales… y los delitos financieros.

Los expertos también analizaron los próximos cambios en los regímenes de sanciones y cumplimiento de delitos financieros, incluyendo la posibilidad de desenmascarar la figura de beneficiario final corporativo.

Realizamos un reciente repaso de las sesiones del primer día de la conferencia, donde hablamos de una mayor convergencia, colaboración necesaria por parte de bancos, reguladores, investigadores para contrarrestar el fraude alimentado por la pandemia, los ataques cibernéticos y las novedades que se avecinan en el escenario internacional.

El evento de cinco días tuvo los temas generales de «disrupción, innovación y resiliencia» con más de 20 sesiones y decenas de oradores, incluidos los principales reguladores federales, agencias de investigación y líderes de opinión de la banca, instituciones no financieras, APNFDs, seguros, cripto y otros sectores de servicios financieros.

El evento destacó la importancia vital de la colaboración entre los bancos, las autoridades y los reguladores, incluyendo la necesidad de comprender el nuevo y todavía incipiente mundo de los criptoactivos.

Además, incluso cuando los equipos de lucha contra el fraude han notado un incremento entre los delincuentes que intentan defraudar a los clientes durante la pandemia y transferir fondos a monedas virtuales, las empresas de investigación de criptografía han respondido con un arsenal analítico más poderoso.

Una de las mejores sorpresas de la conferencia fue la creatividad de los profesionales en una forma más divertida de análisis de datos visuales: dibujos, imágenes y obras de arte para capturar no solo los temas clave de Fincrime Virtual Week, sino también el compromiso y el espíritu entusiasta de ponentes y asistentes.

Delito Financiero a través de las monedas virtuales

La delincuencia organizada es muy inteligente, pero todavía no entiende completamente a las monedas virtuales como Bitcoin, ya que creían que el activo pseudoanónimo era completamente anónimo, lo que llevó a los grupos delictivos a anunciar o utilizar abiertamente direcciones que podían rastrearse en el inmutable blockchain, o cadena de bloques.

FinCrime: Blockchain, Activos Virtuales, VASPs, Dark Web, y mucho más…

El segundo día de la conferencia estuvo dedicado a la innovación (y disrupción) tecnológica, donde encaja a la perfección el mundo criptográfico: Criptomonedas, tendencias en cumplimiento, Regla de Viaje, técnicas de investigación en el blockchain y las técnicas avanzadas de ofuscación: Mixing, CoinJoins, Chain Hopping, y monedas de privacidad

Panelistas de las principales firmas de investigación criptográfica como Chainalysis, Ciphertrace y de compliance FinCrime como Refinitiv, participaron de una jornada cargada de información novedosa y vital en el campo del cumplimiento ALD/CFT en un nuevo ambiente digital, donde la criptomoneda es una de las variables más importantes. Abordaron de la mano de expertos como Dan Cartolin y Gruvais Grigg (Chainalyis), Pamela Clegg (Ciphertrace) y Silvina Bruggia (Refinitiv, acompañada por Guillermo Andrés Wolff del Valle de Mercado Libre; Marcos de Optal y MichelleNaranjo Alfaro de Nu) los paneles clave de

CRIPTOACTIVOS: Conocer a los JUGADORES CLAVE del Nuevo y Agitado Ecosistema Cripto

Investigaciones, Señales de Alerta y Mejores Prácticas para el CUMPLIMIENTO CRIPTO

Gestión Eficiente de Riesgos, Innovación y Tecnología

Dan detalló algunos de los fundamentos del rastreo de criptomonedas, incluyendo la vinculación de una cadena aparentemente aleatoria de números y letras, el hash vinculado a las transacciones de la cadena de bloques de Bitcoin, a los individuos de carne y hueso y las empresas fantasma detrás de ellos, incluso cuando los nombres y lazos son opacos en el mejor de los casos.

El mundo de los activos digitales ha cambiado drásticamente en los últimos años, con crecientes modelos de negocio en el mundo criptográfico, y una adopción institucional e interés por parte de las instituciones financieras.

Aun así, los riesgos de delitos con criptomonedas toadavia persisten y no pueden ignorarse, desde las transacciones del mercado de la red oscura hasta la evasión de sanciones.

La sesión exploró el estado actual del riesgo criptográfico y ofreció consejos prácticos a las instituciones financieras en el mundo real y digital que se están preguntando qué viene después.

Pamela ahondó sobre las Investigaciones, Señales de Alerta y Mejores Prácticas para el Cumplimiento Cripto y cómo los bancos se preparan para los exámenes de cumplimiento en cripto.

También ahondó en los P2P Exchanges y las estafas Business Emails Compromise (BEC o Estafa del CEO) que se convierten en cripto así como otros casos de estudio. Nos brindó Pamela algunos ejemplos de las novedades donde se aprecia que el mundo bancario tradicional está abriendo los ojos al ecosistema cripto.

ABC de un enfoque anticorrupción

El tema de la corrupción como variable de control en las áreas de cumplimiento en delitos financieros crece en importancia a nivel internacional y mucha más fuerza adquiere en aquellas jurisdicciones donde se estén promulgando leyes de Responsabilidad Penal de la Persona Jurídica. En el interesante panel ABC de un Efectivo Cumplimiento Anticorrupción Integral Cristina Ritter, Asesora Regional Anticorrupción de la Oficina de las Naciones contra la Droga y el Delito (UNODC), habló sobre la Guía Práctica del Programa Anticorrupción de Ética y Cumplimiento para las Empresas de la UNODC que explica el marco legal internacional para combatir la corrupción, habla sobre la necesidad de realizar una certera evaluación de riesgos y ahonda en el desarrollo y aplicación de un programa anticorrupción para las empresas.

Señaló Cristina que para prevenir y combatir la corrupción se necesita comprender cabalmente los riesgos que puede enfrentar una empresa. Por lo tanto, la base para aplicar y mantener un programa anticorrupción es la evaluación de los riesgos de corrupción.

Adrián Sánchez, Director para América Latina y el Caribe de Crímenes Financieros y Cumplimiento para LexisNexis Risk Solutions, otra de las compañías que apoyaron con su patrocinio la conferencia, presentó un cuadro de situación sobre la corrupción en la región y el alcance y evolución de la Ley de Prácticas Corruptas en el Extranjero de EE.UU. (FCPA por sus siglas en inglés) que en los últimos años ha afectado cada vez más a personas y empresas en América Latina. Adrián explicó las dos aristas de la ley, desde la perspectiva del Departamento de Justica de EE.UU. y de la Comisión de Bolsa y Valores de EE.UU. (SEC por sus siglas en inglés) y presentó el crecimiento de los casos en el mundo y en Latinoamérica en los últimos años. Adrián también presentó mejores estrategias para identificar y mitigar potenciales riesgos relacionados con el incumplimiento de esta ley que si bien es de EE.UU. tiene un impactante alcance extraterritorial.

El tercer reconocido orador internacional, Miguel Tenorio, socio de la firma regional de consultoría BST, explicó, entre otros puntos, la necesidad de aplicar una evaluación de riesgo anticorrupción con una visión más integral. Explicó que pareciera que el problema de la corrupción se ve como un problema de la empresa relacionado a un proceso de vinculación y su efecto hacia el exterior, agregando que existe otro tipo de corrupción que es la corrupción interna que también es un riesgo.

“¿Hasta dónde la organización está implementando un modelo de gestión de riesgos de manera eficaz?” se preguntó Miguel. “Esto no solo responde al cumplimiento de las regulaciones y obligaciones legales, sino también al compromiso que tenga la alta dirección, ¿está la alta dirección imponiendo un contexto adecuado un ambiente de control eficaz y suficiente para que podamos establecer mecanismos de prevención del soborno?” Agregó Miguel que es fundamental el apoyo de la cúpula de la organización para poder implementar un ambiente de transparencia corporativa para mitigar el riesgo de corrupción y también el riesgo de otros delitos financieros.

Ley AMLA de EE.UU.

Estados Unidos recientemente actualizó las defensas de cumplimiento de delitos financieros del país en lo que muchos llaman un evento «único en una generación» con la aprobación de la Ley contra el lavado de dinero o la Anti-Money Laundering Act (AMLA).

La Ley AMLA se centra en la creación de inteligencia más rica y relevante por parte de los equipos de cumplimiento de delitos financieros, más municiones y fondos para la UIF de EE.UU., FinCEN, para analizar y cerrar las fisuras y vulnerabilidades fomentando y fortaleciendo asociaciones más sólidas para el intercambio de información público-privada, eliminando al mismo tiempo el eterno obstáculo de la información del beneficiario final.

Irónicamente, fortalecer la confianza en las ciberdefensas con el mantra de «confianza cero»

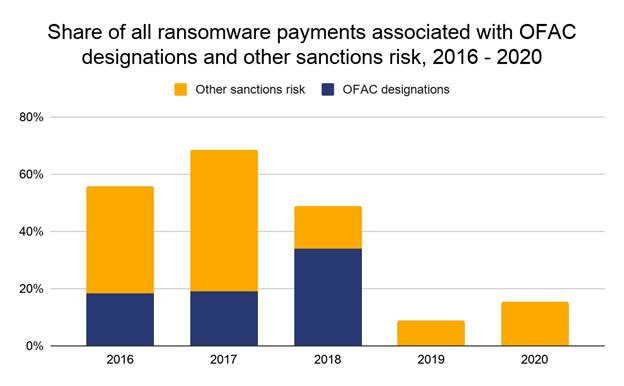

Cuando se trata de tendencias de ciberataques, los asistentes escucharon que cada vez más empresas se enfrentan a ataques de ransomware que se vuelven cada vez más creativos y agresivos.

Peor aún, los ataques sofisticados no siempre provienen de grupos criminales organizados o adversarios de estados nacionales extranjeros, como Rusia, Corea del Norte y China. Algunos provienen ahora de oportunistas de menor rango, que compraron kits de ataque digitales listos para usar en los mercados de la darknet.

En general, las sesiones tuvieron una gran cantidad de conclusiones e información práctica para los profesionales: se necesitan más capacitación cruzada para los equipos ALD/CFT, fraude, corrupción y delitos cibernéticos. En general, se debe impartir ese conocimiento a todas las áreas de las organizaciones, incluida la primera línea de negocios (atención al cliente), la línea de negocios, los portales de banca corresponsal y todas las áreas anteriores de cumplimiento de delitos financieros.

Con una mayor presión sobre la efectividad y la necesidad de que los equipos ALD/CFT generen inteligencia con un «alto grado de utilidad para las agencias de la ley», en los nuevos estándares habrá puntos débiles y la necesidad de mejoras vinculadas a los requisitos de cumplimiento básicos, como las evaluaciones de riesgos.

Es posible que las evaluaciones de riesgo tengan que estar más enfocadas y adaptadas, como una evaluación de riesgo para sanciones, una evaluación de riesgo para la trata de personas, una evaluación del riesgo de corrupción, pero esto podría cambiar dependiendo de las nuevas prioridades ALD/CFT.

Los equipos de cumplimiento de delitos financieros también pueden necesitar más detalles y defensas para las metodologías y modelos de backend para sus evaluaciones de riesgo, monitoreo de transacciones y sistemas de filtrado de sanciones, incluso cuando los reguladores e investigadores piden que todas las instituciones innoven ampliamente en una invitación para reforzar la efectividad y los resultados.

La tensión tácita: usted puede aportar más como un aliado de las agencias de ley y los reguladores impondrán menos sanciones por fallas menores, pero las fallas podrían ser más dolorosas y costosas.

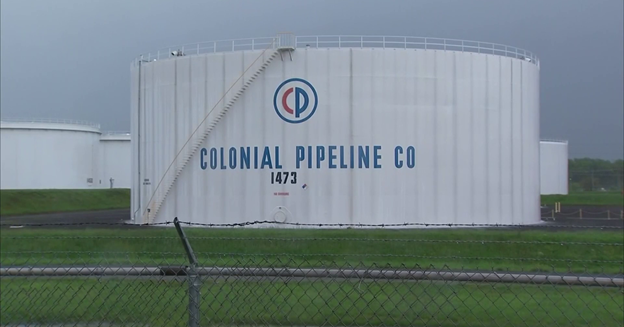

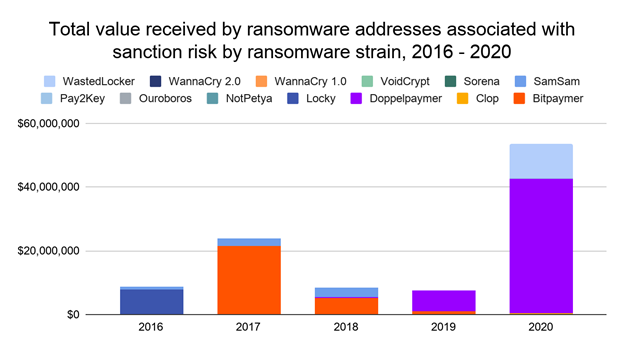

El Departamento de Justicia de EE.UU. anunció esta semana que ha incautado 63,7 bitcoins valorados actualmente en aproximadamente US$2,3 millones. Estos fondos representarían las ganancias de un pago de rescate el 8 de mayo a personas de un grupo conocido como DarkSide, que había atacado Colonial Pipeline, lo que provocó que la infraestructura crítica fuera puesta fuera de servicio. La orden de incautación fue autorizada hoy por la jueza de EE.UU. para el Norte de California Laurel Beeler.

El 7 de mayo, Colonial Pipeline fue víctima de un ataque de ransomware muy publicitado que provocó que la empresa dejara de operar partes de su infraestructura. Colonial Pipeline informó al FBI que una organización llamada DarkSide accedió a su red informática y que había recibido y pagado una demanda de rescate por aproximadamente 75 bitcoins.

Como se alega en la declaración jurada de respaldo, al revisar el libro mayor público de Bitcoin, las agencias de ley pudieron rastrear múltiples transferencias de bitcoin e identificar que aproximadamente 63.7 bitcoins, representando el pago del rescate, se habían transferido a una dirección específica, para lo cual el FBI tiene la “clave privada”, o el equivalente aproximado de una contraseña necesaria para acceder a los activos accesibles desde la dirección de Bitcoin específica. Estos bitcoins representan ganancias rastreables a una intrusión informática y propiedad involucrada en el lavado de dinero y puede ser incautado de conformidad con los estatutos de decomiso penal y civil de EE.UU.

“Seguir el dinero sigue siendo una de las herramientas más básicas pero poderosas que tenemos”, dijo la Fiscal General Adjunta Lisa O. Monaco del Departamento de Justicia de los Estados Unidos. “Los pagos de rescate son el combustible que impulsa el motor de extorsión digital, y el anuncio de hoy demuestra que Estados Unidos utilizará todas las herramientas disponibles para hacer que estos ataques sean más costosos y menos rentables para las empresas delictivas. Continuaremos apuntando a todo el ecosistema de ransomware para interrumpir y disuadir estos ataques. Los anuncios de hoy también demuestran el valor de la notificación temprana para las fuerzas del orden; Agradecemos a Colonial Pipeline por notificar rápidamente al FBI cuando se enteraron de que fueron atacados por DarkSide”.

El caso de DarkSide es un ejemplo de “ransomware como servicio” (RaaS). En este modelo operativo, el malware lo crea el desarrollador del ransomware, mientras que cómplices del ataque de ransomware son responsables de infectar el sistema informático que es blanco del ataque y de negociar el pago del rescate con la organización víctima. Este nuevo modelo de negocio ha revolucionado el ransomware, abriéndolo a aquellos que no tienen la capacidad técnica para crear malware, pero están dispuestos y son capaces de infiltrarse en una organización objetivo. Los pagos de rescate se dividen entre el afiliado y el desarrollador.

Parece ser que la mayor parte de la participación del cómplice en este rescate (63,7 BTC) ha sido incautada por las autoridades estadounidenses. Mediante el análisis de blockchain, se ha podido rastrear la participación del afiliado en la transacción de rescate de Colonial hasta la dirección de Bitcoin mencionada en la declaración jurada de incautación.

“No hay lugar que no esté al alcance del FBI para ocultar fondos ilícitos”, dijo el subdirector del FBI Paul Abbate. “Continuaremos utilizando todos nuestros recursos disponibles y aprovecharemos nuestras asociaciones nacionales e internacionales para interrumpir los ataques de ransomware y proteger a nuestros socios del sector privado y al público estadounidense”.

“Los ciberdelincuentes están empleando esquemas cada vez más elaborados para convertir la tecnología en herramientas de extorsión digital”, dijo la Fiscal Federal Interina para el Distrito Norte de California, Stephanie Hinds. “Necesitamos continuar mejorando la resiliencia cibernética de nuestra infraestructura crítica en todo el país, incluso en el Distrito Norte de California. También continuaremos desarrollando métodos avanzados para mejorar nuestra capacidad de rastrear y recuperar pagos de rescate digitales”.

La Sección de Enjuiciamientos Especiales y la Unidad de Confiscación de Activos de la Oficina del Fiscal Federal para el Distrito Norte de California está manejando la incautación, con asistencia significativa de la Sección de Lavado de Dinero y Recuperación de Activos de la División Criminal del Departamento de Justicia y la Sección de Delitos Informáticos y Propiedad Intelectual, y la Sección de Contrainteligencia y Control de Exportaciones de la División de Seguridad Nacional. Los componentes del Departamento que trabajaron en esta incautación coordinaron sus esfuerzos a través del Grupo de trabajo de ransomware y extorsión digital del Departamento, que se creó para combatir el creciente número de ataques de ransomware y extorsión digital.

El Grupo de Trabajo prioriza la interrupción, la investigación y el enjuiciamiento de la actividad de ransomware y extorsión digital mediante el seguimiento y desmantelamiento del desarrollo y la implementación de malware, identificando a los ciberdelincuentes responsables y responsabilizando a esas personas por sus delitos. El Grupo de Trabajo también apunta estratégicamente al ecosistema criminal de ransomware en su conjunto y colabora con agencias gubernamentales nacionales y extranjeras, así como con socios del sector privado para combatir esta importante amenaza criminal.

Después de un curso de Crypto Crash el miércoles pasado, ACFCS dio inicio oficial a su “Taller de criptomonedas y criptodelito” de dos días, donde cientos de profesionales de los sectores público y privado abordaron algunos de los desafíos actuales y vulnerabilidades históricas vinculadas al agitado sector virtual.

El primer día incluyó conclusiones prácticas y conocimientos relevantes de investigadores federales anteriores y actuales, líderes de cumplimiento de bancos y de intercambio de criptomonedas, reguladores y organismos de vigilancia, entre otros, de todo el mundo, incluidos Estados Unidos, América Latina, India, Canadá, Europa, y otras regiones, iluminando lo que están haciendo los delincuentes y detallando las últimas contramedidas de cumplimiento para detenerlos.

El ejemplo más destacado fue el ataque de ransomware de la red de provisión de gas en EE.UU. Colonial Pipeline, que detuvo la operación y provocó que los precios del gas se dispararan, e incluso escasez en algunos estados del sudeste. Más tarde, agencias de noticias informaron que la compañía pagó millones en Bitcoin para recuperar el acceso a los sistemas bloqueados.

Los bancos y las empresas de cifrado están utilizando la Sección 314 (b) de la Ley USA Patriot para compartir información sobre posibles actores y operaciones ilícitos.

Por Brian Monroe bmonroe@acfcs.org

Después de un curso acelerado Crypto el miércoles pasado, ACFCS dio inicio oficial a su “Taller de criptomonedas y criptodelito” de dos días, donde cientos de profesionales de los sectores público y privado abordaron algunos de los desafíos actuales y vulnerabilidades históricas vinculadas al agitado sector virtual.

El primer día incluyó conclusiones prácticas y conocimientos relevantes de investigadores federales anteriores y actuales, líderes de cumplimiento de bancos y de intercambio de criptomonedas, reguladores y organismos de vigilancia, entre otros, de todo el mundo, incluidos Estados Unidos, América Latina, India, Canadá, Europa, y otras regiones, iluminando lo que están haciendo los delincuentes y detallando las últimas contramedidas de cumplimiento para detenerlos.

Uno de los mayores desafíos es que los activos virtuales, como Bitcoin, Monero Zcash y otros, se encuentran como nexo entre muchos marcos tecnológicos, legales y de cumplimiento diferentes, como por ejemplo algunos países categorizan estos como una propiedad, otros como un valor o una mercancía y, finalmente, una moneda.

Los oradores señalaron la conexión entre el dominio del valor digital, que ha caído aproximadamente un 50% en los últimos días bajo el peso de la presión de China y el apoyo vacilante del fundador de Tesla, Elon Musk, y el fraude cibernético, como el ransomware y otros ataques cibernéticos.

El ejemplo más destacado fue el ataque de ransomware de la red de provisión de gas en EE.UU. Colonial Pipeline, que detuvo la operación y provocó que los precios del gas se dispararan, e incluso escasez en algunos estados del sudeste. Más tarde, agencias de noticias informaron que la compañía pagó millones en Bitcoin para recuperar el acceso a los sistemas bloqueados.

Algunas conclusiones clave del primer día:

Los bancos y las empresas de cifrado están utilizando la Sección 314 (b) de la Ley USA Patriot para compartir información sobre posibles actores y operaciones ilícitos.

Además, muchos exchanges están trabajando en conjunto para compartir información sobre posibles amenazas y tendencias en su propio ecosistema, agrupando datos, direcciones y transacciones de múltiples intercambios para unir todas las piezas del rompecabezas de los delitos financieros ilícitos.

Alrededor del 70% de los bancos que proveen servicios a compañías cripto no lo saben porque el proveedor cambió su nombre para “parece más benigno”. Se disfrazan porque saben que su negocio puede no ser bienvenido en su institución”, dijo Joe Ciccolo, fundador de BitAML.

¿Cómo están robando Bitcoin la mayoría de los grupos ilícitos? Desde hackeos y otros ciberataques contra casas de intercambios de cifrado e incluso la cooptación de personas con información privilegiada. Un grupo ilícito incluso creó su propia empresa de comercio de criptografía falsa, con conexiones a las redes sociales y biografías de ejecutivos.

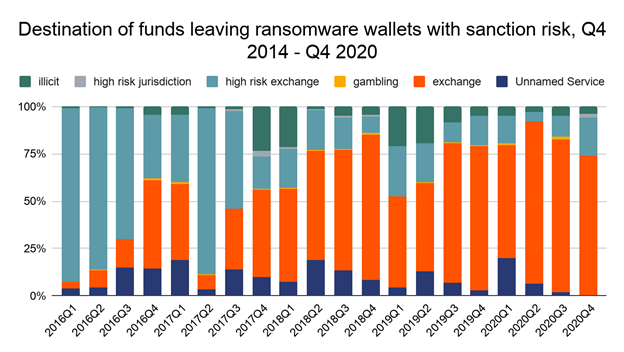

La táctica relativamente nueva del Tesoro de EE. UU. de nombrar direcciones de Bitcoin en la cadena de bloques vinculada a entidades y regiones sancionadas y en listas negras está funcionando, aunque los grupos ilícitos pueden intentar cambiar la dirección de la moneda. ¿Por qué? Las firmas de análisis de blockchain pueden observar el movimiento de fondos y rastrearlo hasta los grupos criminales organizados más grandes que tienen el control.

Los ex profesionales de las fuerzas del orden destacaron la importancia vital y el creciente enfoque en las asociaciones público-privadas (APP), y el taburete de tres patas (bancos, fuerzas del orden y firmas de análisis y análisis de blockchain y forenses) obteniendo un aliado más fuerte en las agencias de investigación extranjeras que se unen a la formación de equipos. derribar sindicatos internacionales de pirateo y aplastamiento habilitados para cibernéticos y criptográficos.

El Banco Central de la República Argentina (BCRA) y la Comisión Nacional de Valores (CNV) de Argentinaalertaron sobre el riesgo del uso y la inversión en criptoactivos. Destacaron que los mismos no son dinero de curso legal, que tienen elevada volatilidad, que pueden sufrir ciberataques, que no tiene “salvaguardas” y que existe peligro de lavado de activos.

Emitieron la semana pasada un comunicado conjunto advirtiendo sobre el riesgo de operar este tipo de activos.

Ambos reguladores señalaron que es importante que quien decida operar con criptoactivos o invertir en productos relacionados con ellos acceda a información suficiente para entender y evaluar los riesgos asociados.

La semana pasada, el Bitcoin, la criptomoneda más conocida del mercado digital, se desplomó con una caída que llegó al 31%, que la llevó a una cotización por debajo de los US$ 40.000, cuando había tocado su techo de casi US$60.000 a mediados de abril. Si bien se habla de una corrección de mercado y los defensores de criptomonedas señalan que no es una burbuja a punto de explotar, la volatilidad es considerada una característica inherente al desarrollo del mercado de criptoactivos a nivel mundial.

En Argentina, el Banco Central de la República Argentina y la Comisión Nacional de Valores salieron a “alertar sobre eventuales implicancias y riesgos que los criptoactivos pueden acarrear, así como recomendar una actitud prudente a fin de mitigar una eventual fuente de vulnerabilidad para los usuarios e inversionistas”. Los criptoactivos pueden definirse como una representación digital de valor o de derechos que se transfieren y almacenan electrónicamente mediante la Tecnología de Registro Distribuido (Distributed Ledger Technology, DLT) u otra tecnología similar.

Los reguladores argentinos señaron en un que si bien los criptoactivos no evidencian niveles significativos de aceptación y utilización en Argentina, la velocidad de los desarrollos y el creciente interés en ellos hacen necesario la adopción de una actitud de precaución frente a los mismos y emitieron un comunicado que ofrece recomendaciones sobre criptoactivos para usuarios, inversionistas y todo el sistema financiero.

Entre algunos de los riesgos que destacan ambos organismos de supervisión se destaca el hecho de que no son dinero de curso legal, que tienen elevada volatilidad, que pueden sufrir ciberataques, que no tienen “salvaguardas” y que existe riesgo de lavado de dinero.

Con respecto al hecho de que los criptoactivos no son monedas de curso legal, el comunicado sostiene: “Los criptoactivos, que buscan ser utilizados como instrumentos de pago o con fines de inversión, no son emitidos ni respaldados por un banco central o autoridad gubernamental y no cumplen con las condiciones necesarias para ser considerados dinero de curso legal o título negociable. Como resultado, su aceptación como medio de cancelación de deudas o para realizar pagos en la economía no es obligatoria”.

Con respecto al riesgo de lavado de dinero y financiamiento del terrorismo señala que debido a su fácil acceso, su alcance global y “la limitada capacidad que existe para su monitoreo y análisis”, creen necesario alertar sobre los potenciales riesgos asociados al incumplimiento de los estándares internacionales en materia de prevención del lavado de dinero y la financiación del terrorismo y también respecto de la normativa vigente para el mercado cambiario.

Otro riesgo que los reguladores argentinos señalan es su “elevada volatilidad”. En cuanto a ello, el BCRA y la CNV indican: “Se observa que las cotizaciones de los criptoactivos pueden fluctuar significativamente en cortos períodos de tiempo, lo cual puede dar lugar a importantes pérdidas financieras para sus tenedores, incluyendo la posibilidad de perder la totalidad de los recursos invertidos”.

Los organismos de contralor también subrayan que hay riesgos en los denominados stablecoins o criptomonedas estables, que han sido diseñados para mantener su valor con respecto a otro activo o canasta de activos, pero que muestran altos niveles de volatilidad en sus precios. Agregan que el valor de los criptoactivos depende de su grado de aceptación, por lo que puede verse afectado por la ocurrencia de eventos adversos a nivel global

Los organismos afirman que existen asociados riesgos de disrupciones operacionales y ciberataques. “Las plataformas de intercambio, negociación y custodia de criptoactivos podrían enfrentar disrupciones operacionales durante las cuales las personas usuarias pueden no tener acceso a sus tenencias y, como resultado no poder realizar operaciones, situación que podría reflejarse en pérdidas económicas”.

Agregan que las plataformas de operación de criptoactivos pueden ser objeto de ciberataques que impliquen la pérdida o robo de las claves de acceso de las personas usuarias, lo cual podría suponer la pérdida de los criptoactivos –y en consecuencia la totalidad del capital invertido— sin posibilidad de recuperarlos.

El BCRA y la CNV destacan también la ausencia de salvaguardas. Los saldos registrados en billeteras virtuales de criptoactivos no cuentan con seguro de depósito ni con las salvaguardas que la regulación argentina provee a las personas usuarias de servicios financieros. En la actualidad no existen en Argentina criptoactivos ni tokens cuya adquisición o tenencia puedan beneficiarse de ninguna de las garantías previstas por la normativa para los servicios bancarios o de inversión.

En relación con el riesgo de fraude, información incompleta y falta de transparencia, los reguladores argentinos alertan que la información provista por los proveedores de servicios de criptoactivos puede ser compleja o incompleta y no revelar adecuadamente los riesgos que enfrentan los usuarios y/o inversionistas. Agregan que los precios de los criptoactivos se forman en sin la intervención de mecanismos eficaces que impiden su manipulación, como los presentes en los mercados regulados de valores.

“En muchas ocasiones los precios se forman sin información pública que los respalde. Asimismo, asociado a la falta de información, los usuarios que realizan operaciones con dichos proveedores podrían estar exponiendo sus datos personales más allá de su intención”, sentencia esta parte del informe.

Por último, existe un señalamiento acerca del “carácter transfronterizo de las operaciones”.

En cuanto al carácter internacional o transfronterizo de las operaciones con criptoactivos, los organismos resaltan que en algunos casos, los actores implicados en las operaciones con criptoactivos no se encuentran establecidos en Argentina, por lo que un eventual conflicto podría quedar fuera del ámbito de competencia de los tribunales y de las autoridades argentinas; aumentando así el costo de defensa de los derechos de los usuarios e inversionistas.

Tres ciudadanos peruanos se declararon culpables de operar una serie de call centers en Perú que defraudaron a residentes estadounidenses de habla hispana amenazando, entre otras cosas, con arresto y deportación.

Según documentos judiciales, Omar Cuzcano Marroquín, 32, Jerson Rentería Gonzáles, 37, y Evelyng Milla Campuzano, 35, todos de Lima, conspiraron para cometer fraude postal y fraude electrónico a través de una serie de centros de llamadas peruanos que utilizaban fraude y extorsión para obtener dinero de personas de habla hispana en Estados Unidos.

Los acusados y sus empleados advertían a las víctimas que debían aceptar y pagar los cursos de inglés y otros productos educativos. Las víctimas que al principio se negaban a hacer pagos fueron amenazadas con graves consecuencias adversas, incluidos supuestos procedimientos judiciales penales, arresto y deportación. Entre abril de 2011 y julio de 2019, miles de víctimas realizaron pagos debido a llamadas desde sus centros de llamadas.

“La Oficina de Protección al Consumidor del Departamento de Justicia perseguirá y enjuiciará firmemente a los delincuentes transnacionales que defrauden a los consumidores estadounidenses vulnerables”, dijo el Secretario de Justicia Auxiliar Interino Brian M. Boynton de la División Civil del Departamento de Justicia. “Aquellos que se hacen pasar por funcionarios del gobierno de EE. UU. y usan amenazas para aprovecharse de nuestras comunidades de inmigrantes serán llevados ante la justicia y serán declarados responsables ante los tribunales de los EE. UU.”

Los tres individuos fueron arrestados el 2 de julio de 2019 por las autoridades peruanas con base en una solicitud de extradición de Estados Unidos, y cada uno ha permanecido encarcelado desde ese momento. Los acusados fueron extraditados al Distrito Sur de Florida el 23 de octubre de 2020.

Como parte de sus declaraciones de culpabilidad, los acusados admitieron que administraban y operaban los centros de llamadas Latinos en Acción y Bienestar Hispano en Lima, Perú. Los acusados admitieron que ellos y sus empleados en Perú realizaron llamadas telefónicas (por Internet) para comunicarse con residentes de habla hispana de Estados Unidos, muchos de los cuales eran inmigrantes recientes de Centroamérica, México y otros países de habla hispana.

Las personas que llamaban les decían a las víctimas que habían ganado rifas, de productos que incluían computadora con cursos de inglés. Muchos consumidores expresaron interés en recibir los productos supuestamente gratuitos y la oportunidad de mejorar sus habilidades en el idioma inglés. En llamadas posteriores, se les dijo a las víctimas que debían hacer grandes pagos para recibir los productos. Cuando las víctimas objetaban, las personas que llamaban les señalaban a las víctimas que, contraviniendo a la ley, no habían pagado.

Al declararse culpables, los acusados admitieron que ellos y sus empleados afirmaron falsamente ser abogados, funcionarios judiciales, agentes federales y representantes de un supuesto “tribunal de delitos menores”. Los acusados y sus cómplices les señalaban a las víctimas que estos últimos tenían la obligación contractual de pagar y recibir productos y que habían causado problemas legales a ellos y a otros al presuntamente no hacerlo.

Las personas que llamaban también amenazaron falsamente a las víctimas con procedimientos judiciales, problemas en los informes de crédito, encarcelamiento o consecuencias de inmigración si no pagaban de inmediato los productos supuestamente entregados y las tarifas de liquidación. Muchas víctimas pagaron por estas amenazas infundadas, y los acusados recaudaron fraudulentamente millones de dólares de miles de víctimas vulnerables.

“Con la tecnología actual, los estafadores pueden atacar a las víctimas que viven a miles de millas de distancia tan fácilmente como a los vecinos de al lado”, dijo el fiscal federal interino Juan Antonio González para el Distrito Sur de Florida.

Cuzcano, Rentería y Milla se declararon culpables de conspiración para cometer fraude postal y electrónico. Está previsto que Cuzcano sea sentenciado el 9 de julio y enfrenta una pena máxima de 20 años de prisión. Está previsto que Rentería y Milla sean sentenciados el 6 de agosto y enfrentan una pena máxima de 20 años de prisión.

La decisión acerca a la compañía un paso más hacia el cumplimiento final del acuerdo alcanzado en 2012 con las autoridades de EE.UU. por fallas en sus estructuras de lucha contra el lavado de dinero.

Un monitor independiente aprobó los controles ALD/CFT de MoneyGram International, el primer paso para concluir un acuerdo de conciliación de larga data que lleva el gigante de remesas con el Departamento de Justicia de EE.UU.

MoneyGram señaló en una presentación hace unos días que el monitor, que fue asignado para supervisar la empresa de transferencia de dinero con sede en Dallas en 2018, certificó el mes pasado que su programa de cumplimiento fue diseñado e implementado razonablemente. La presentación judicial se realizó en conjunto con los fiscales federales.

La compañía ha tenido problemas para finalizar el acuerdo de conciliación, que firmó con el Departamento de Justicia en 2012 por fallas en la lucha contra el lavado de dinero. El acuerdo estaba relacionado con una serie de esquemas de phishing de fraude al consumidor y marketing masivo perpetrados por agentes corruptos de MoneyGram que defraudaron a decenas de miles de víctimas, según los fiscales.

El acuerdo requería que MoneyGram implementara una serie de revisiones de cumplimiento en los próximos cinco años. Se amplió en 2018, después de que los fiscales descubrieron que el programa de cumplimiento de MoneyGram todavía tenía “debilidades importantes”. En ese momento, la compañía reconoció que había procesado al menos US$ 125 millones en transacciones indebidas entre abril de 2015 y octubre de 2016 como resultado de las debilidades.

Andy Villareal, director de cumplimiento de MoneyGram, señaló al periódico The Wall Street Journal que la compañía ha realizado una serie de mejoras en su programa de cumplimiento en los últimos años. Esos cambios incluyeron la creación de nuevos requisitos de identificación en el punto de venta y la inversión en nueva tecnología que ayude a la empresa a mantenerse a la vanguardia de los esquemas en evolución de los estafadores. Los esfuerzos han llevado las tasas de fraude de la compañía a mínimos históricos, agregó.

La compañía también tuvo problemas para pagar las multas que resultaron de la extensión de su acuerdo con el Departamento de Justicia.

MoneyGram acordó que le incauten (forfeit) US$ 100 millones como parte del acuerdo de 2012, y US$ 125 millones adicionales cuando el acuerdo se extendió en 2018. A principios de 2020, la compañía dijo a los fiscales que realizar un pago final de su multa más reciente tendría un efecto material adverso. en sus finanzas, los fiscales han ampliado el plazo de pago.

El siguiente paso para la empresa es certificar que ha cumplido con las obligaciones impuestas en virtud del acuerdo de 2012, según la presentación del. Una vez que el Departamento de Justicia reciba la certificación, tomará medidas para desestimar los cargos presentados en 2012, según el expediente judicial.

Juan Pablo Rivero, CFCS, miembro certificado de la ACFCS, escribió este conciso artículo respecto al proyecto de ley sobre regulación cripto en Argentina –desde una visión latinoamericana—a la espera de que se sancione una ley sobre el universo criptográfico en Argentina.

Juan Pablo es abogado corporativo y Especialista Certificado en Delitos Financieros (CFCS). Cuenta con conocimientos relacionados con la investigación de inconsistencias patrimoniales, la prevención de delitos de cuello blanco y la parametrización de riesgos. Investiga sobre las últimas tendencias en cumplimiento, riesgo y prevención a través de nuevas tecnologías, como por ejemplo proyectos E-KYC mediante onboarding remoto, para incrementar la confianza de potenciales clientes potenciales y obtener datos de alta calidad.

El fenómeno de los criptoactivos no es nuevo pero durante el último año ha crecido su popularidad y su utilización, particularmente entre las economías latinoamericanas. Ello se debe un poco a la desconfianza en las monedas locales y otro poco a la fuerte carga que algunos países latinoamericanos imponen a sus ciudadanos para acceder a la divisa norteamericana. Por otro lado, el precio del Bitcoin, entre otras populares criptomonedas, viene multiplicándose y en alza constante.

Aun no existe, ni en el mundo ni en la región, una ley que abarque el tema a nivel impositivo. Pero, en Latinoamérica empiezan a florecer leyes y proyectos normativos que regulan la actividad. El primer caso, y posiblemente sea la base de nuevas regulaciones en Latam, es la Ley de Instituciones de Tecnología Financiera (conocida como Ley Fintech) sancionada por México el pasado 9 de marzo de 2018. Algunas particularidades: la autoridad de contralor designada es la CNBV (Comisión Nacional Bancaria y de Valores) que fomenta la inclusión financiera y provee seguridad jurídica. Este marco de supervisión y control potencia el interés de los inversionistas y genera mayor competencia en el mercado a la vez que regula las transacciones con activos virtuales y la prevención de operaciones con activos de procedencia ilícita.

En Argentina aún no existe una ley que regule el mercado, pero la agencia de rentas de Argentina—AFIP (Administración Federal de Ingresos Públicos)— emitió en 2019 las Resoluciones 4614 y 4647 que establecen un régimen informativo obligatorio con el objeto de identificar clientes, altas, bajas y modificaciones de cuentas, así como también montos mensuales de ingresos y egresos expresados en pesos. Estas resoluciones rigen para:

administradores de servicios de procesamiento de pagos mediante plataformas digitales;

servicios de administración e intermediación de billeteras virtuales y,

los sujetos que gestionan movimientos de activos mediante plataformas electrónicas, por cuenta y orden de terceros residentes en el país o en el exterior.

Asimismo, actualmente existen dos proyectos de ley que pretenden regular el ecosistema cripto en el país. Por un lado, el Proyecto de ley 6055-D-2020 con la firma del oficialismo, que bajo el nombre de “Regulación de Criptoactivos”, busca establecer un marco regulatorio aplicable a las transacciones con criptoactivos que incluya a todo el ecosistema fintech. Al igual que la ley mexicana sobre fintech, establece como autoridad de aplicación a la CNV (Comisión Nacional de Valores) y, teniendo en cuenta lo regulado por la Ley de Prevención de Lavado de Activos y Financiamiento del Terrorismo, supletoriamente a la UIF (Unidad de Información Financiera).

Del mismo modo que la CNV lo hace sobre el universo de sujetos regulados bajo su actual órbita (entre ellos, emisoras de tarjetas, fondos comunes de invesión, fideicomisos financieros, agentes, mercados, cámaras e incluso idóneos) tendría atribuciones para regular, inspeccionar, llevar registros, realizar auditorías, solicitar informes, fomentar la utilización de criptoactivos, entre otras. También, al igual que ya lo hace con los denominados “idóneos del Mercado de Capitales”, podrá habilitar y autorizar “traders”. Bajo la denominación de consentimiento informado, se deberá aclarar expresamente que los criptoactivos no son moneda de curso legal, que las operaciones cursadas no son reversibles, que estos instrumentos tienen un alto nivel de volatilidad, que existen riesgos de fraudes y que no rigen horarios inhábiles. Los exchanges serán considerados sujetos obligados ante la UIF. En cuanto la relación entre el operador de monedas virtuales y el adquirente regirán las leyes de Defensa al Consumidor y de Defensa de la Competencia, cuando resulten aplicables. El supervisor regula el crowdfunding mediante la elaboración de un instrumento público denominado White Paper con las condiciones de emisión de la oferta. Este instrumento también debe ser aprobado por la UIF. Por último, faculta al BCRA (Banco Central de la República Argentina) a monitorear las transacciones sobre criptoactivos.

Tal como surge del proyecto, incluye a todos los criptoactivos dentro del mercado financiero, extendiendo las facultades de la CNV sobre aquellos que operen con activos virtuales; delega en la UIF todas las normas referidas a la identificación de las partes (KYC) y prevención del lavado de dinero, faculta a intervenir a la Dirección Nacional de Defensa del Consumidor y a la Dirección de Defensa de la Competencia en aquellos supuestos que se afecte la relación comercial con el adquirente del servicio o producto y por último, si bien remarca que se trata de activos que no son de curso legal ni tiene respaldo del BCRA, instruye al Banco Central a monitorear el mercado de criptoactivos.

De aprobarse esta iniciativa, habrá que esperar qué clarificará el decreto reglamentario, pero lo cierto es que no surge de las letras del proyecto 6055-D-2020 medidas concretas tendientes a robustecer el ecosistema cripto ni a mejorar la inclusión financiera en el país.

Por su parte, desde la oposición también impulsan un proyecto de ley nacional para regular el ecosistema cripto. Este proyecto, además de aportar una definición concreta de qué se entenderá por criptoactivos, establece dos partes principales en la relación: el adquirente y el proveedor de servicio.

Incrementar la regulación, cubrir zonas grises, podrían llegar a aportar mayor credibilidad y seguridad jurídica al ecosistema cripto pero el legislador no debe olvidar ser criterioso y escuchar todas las campanas. Coincido en que es altamente necesaria una buena norma. Podría llegar a regular sobre temas puntuales, tales como: entidades financieras, financiamiento colectivo, inclusión financiera, regulación tributaria o procedimientos de KYC, entre otros. En esta fase en la que existe cierta incertidumbre jurídica al respecto, una ley sobre regulación de criptoactivos no necesariamente traería aparejadas soluciones inmediatas o crecimiento del ecosistema cripto.

No es nuevo que la tecnología avanza mucho más rápido que el derecho. Pero, mientras tanto, están las personas que buscan democratizar sus ahorros y las que buscan capitalizar sus inversiones. Un proyecto de este tipo requiere de bastante participación, debate y consenso.

Maestro en gestión de Riesgos en Compliance Assistant Vice President Compliance, Citibanamex

Docente y Consultor Académico, EALDE Business School México

Fidel es un activo miembro de ACFCS y también un reconocido profesional en el campo de la prevención de delitos financieros quien desde México ha apoyado a la asociación constantemente, tanto desde sus funciones en el sector público como del sector privado. Fidel obtuvo su diploma de Especialista Certificado en Delitos Financieros (CFCS) en el año 2018 y se sumó a lista de los profesionales mexicanos (latinoamericanos e internacionales!!) que ostentan la certificación.

Fidel se ha colocado varios, y muy diversos, trajes a lo largo de su carrera: se desempeñó en el sector público como regulador ALD/CFT para las incipientes compañías Fintech en México dentro de la estructura de la Comisión Nacional Bancaria y de Valores (regulador financiero mexicano), armó una consultora que se encargó de crear todo un departamento de investigaciones financieras en una Fintech en Estados Unidos, proveyó entrenamiento ALD/CFT para el gigante de remesas Western Union, y en la actualidad trabaja en el departamento de cumplimiento de otro gigante financiero, Citibanamex; esto además de sus trabajo como decente y consultor académico en temas de cumplimiento, lavado de dinero y fraude.

Fidel también nos presenta su perspectiva sobre cómo ha cambiado y evolucionado el campo de cumplimiento en relación con las nuevas tecnologías que nos está permitiendo automatizar varios procesos con la llegada de nuevas herramientas tecnológicas como el blockchain, machine learning, cloud computing, lo que está generando la necesidad de crear herramientas que ayuden a detectar en tiempo real actividades que podrían afectar a las organizaciones. Pero también nos señala que este nuevo universo tecnológico también está en la mira de los delincuentes y en relación con esto nos comente Fidel cuales considera que son los desafíos clave en relación con el delito financiero.

¿En qué te desempeñas actualmente?

Actualmente me encuentro apoyando al departamento de compliance del Grupo Financiero CitiBanamex en temas relacionados a la protección de información privilegiada relacionada a valores, por otra parte, también soy docente y consultor académico del Master en Compliance, Fraude y Blanqueo de EALDE Bussines School.

¿Cuál ha sido tu mayor desafío profesional en el campo ALD/CFT?

Considero que uno de los mayores retos que he tenido en el desarrollo de mi profesión fue en la Comisión Nacional Bancaria y de Valores (regulador mexicano) al dirigir el equipo que se encarga de supervisar a las Fintech en el cumplimiento del ordenamiento legal Anti Lavado de Dinero y Contra Financiamiento al Terrorismo.

Debido a que la ley es de reciente creación, se tornaba un poco complicada la manera en que estas nuevas fintech iban a ser supervisadas ya que su actividad no es única como las demás instituciones financieras, sino que varían de diversas formas y su actuación debe ser revisada con detalle.

En primera instancia fue necesario revisar las metodologías de riesgos y sus manuales de cumplimiento e identificar que las empresas evaluadas contaran con adecuados procedimientos que previnieran ser utilizadas para alguna actividad financiera ilícita. Se tuvo una gran experiencia de ese proceso y me ha dado la oportunidad de seguir creciendo en el tema.

¿Cómo es tu trayectoria profesional en el campo del control del crimen financiero?

Inicié como entrenador de cursos básicos en prevención de lavado de dinero y financiamiento al terrorismo en la remesadora Western Union lo que me llevó a interesarme en el tema y empezar a ser estudioso del mismo. Ese interés me llevó a buscar nuevos retos y cuando tuve la oportunidad de ser parte del equipo de investigadores de ALD/CFT de Citibanamex en donde me sumergí con mayor profundidad y logré ser uno de los 10 mejores investigadores del área y participar en el equipo global de investigaciones.

El continuo interés en el tema me llevó a estudiar una especialidad en la materia, y el panorama que se presentaba en la creación de las primeras fintech en Mexico fue lo que me llevó a fundar con un colega una consultora encargada en realizar entrenamientos para apoyar a profesionistas y empresas a conocer y generar conocimiento relacionado al control del crimen financiero, en ese tiempo tuve la oportunidad de crear todo un departamento de investigaciones financieras en una fintech en Estados Unidos así haber iniciado mi inscripción a la ACFCS y posteriormente, certificarme.

Tiempo después de mi certificación se me invitó a ser Director de Área del departamento de supervisión PLD/FT en las Fintech en la CNBV en donde pude apoyar a supervisar a las fintech que buscan ser aprobadas para participar cono Institución de Tecnología Financiera en México

En la actualidad, me encuentro apoyando al departamento de compliance de un banco y sigo compartiendo mi conocimiento con grandes profesionistas con el mismo interés de seguir superándose en Master de la escuela de negocios donde me desempeño.

¿Cuál es el mejor consejo que has recibido?

Seguir en constante aprendizaje y movimiento, buscando siempre aprender de los mejores y de los errores que se puedan presentar, no tener miedo al fracaso.

¿Cuáles diría que son los atributos más importantes para que un profesional en el campo del cumplimiento tenga éxito?

Tener un interés continuo en el tema, la honestidad, transparencia, principios de rectitud y perseverancia.

¿Cómo crees que ha afectado la pandemia a los equipos de cumplimiento?

Si bien al inicio afectó las comunicaciones y hubo evidentes retrasos tanto del gobierno como del sector privado para seguir con los procedimientos de cumplimiento, considero que actualmente se está teniendo un avance en varios temas, debido a que las actividades laborales cotidianas se están digitalizando y las nuevas herramientas están ayudando a ser más productivos y avanzar en cumplir con las obligaciones regulatorias.

¿Cómo ha cambiado y evolucionado todo campo del cumplimiento (investigaciones, debida diligencia, monitoreo, etc.) en los últimos tiempos?

Actualmente la tecnología nos está permitiendo automatizar varios procesos y la llegada de nuevas herramientas tecnológicas como el blockchain, machinelearning, cloudcomputing, entre otras, está generando la necesidad de crear herramientas que ayuden a detectar en tiempo real actividades que podrían afectar a las organizaciones. Por ejemplo, actualmente se han creado herramientas de debida diligencia que usan este tipo de tecnologías para tener un mejor perfil de los clientes, con nuevos elementos y variables en masa y de esta forma detectar de mejor forma su actividad transaccional, lo cual está permitiendo ser más detallados en la generación de alertas con potencial riesgo para las organizaciones.

¿Cuáles consideras que son los desafíos clave en relación con el delito financiero?

El buscar siempre tener un pie delante del crimen organizado, pues bien, como ya mencioné, la tecnología está generando que las actividades de cumplimiento sean más rápidas, pero así como se está utilizando para actividades legales, también el crimen organizado está aprovechando estos avances para generar nuevas formas y técnicas para el crimen financiero. es por eso que se necesitan más profesionales en la materia, capacitados y actualizados.

¿Cuáles son los mayores desafíos para un eficiente COMPLIANCE en estos tiempos de innovaciones tecnológicas/financieras?

Hay un tema que está impactando a varias jurisdicciones en relación con el compliance en estas instituciones conocidas como fintech y es que apenas se está creando una regulación para ellas, como en el caso de Mexico que fue en 2018 cuando se creó la Ley para regular las instituciones de tecnología financiera y a partir de ese momento es que se ha tenido un panorama de las obligaciones que deben tener este tipo de instituciones.

Sin embargo, para el caso de las fintech en jurisdicciones sin regulación es dónde se ha complicado un poco más, debido a la diversidad de actividades que puede tener una fintech, y es un poco complejo saber qué tipo de acciones debe realizar. Es aquí donde entra la autorregulación, ya que es bien sabido que a pesar de que varias fintech, no tienen una obligación regulatoria, per se, han adoptado buenas prácticas internacionales en búsqueda de fortalecer la institución y no ser partícipes de actividades ilícitas.

¿Qué te motivó a convertirte en un profesional en el campo de delitos financieros

Si bien uno de mis principales motivos fue el superarme profesionalmente, el poder hacer algo para evitar los diversos delitos que afectan el tejido social por parte del crimen organizado fue la razón que más me motivó a desempeñarme en esta área.

¿Por qué te hiciste miembro de la ACFCS y obtuviste la certificación CFCS?

De las diferentes certificaciones que vi en el campo, la de ACFCS fue la que más me interesó, ya que en su momento era la que se adecuaba mejor a mis necesidades laborales y de conocimiento, además de que su enfoque es muy completo para quienes quieren encargarse del control de todos los crímenes financieros.

¿Cuál es la parte más gratificante de tu trabajo?

En primera es el tener la oportunidad de poder colaborar con personas con una importante trayectoria en el mundo de la prevención de los delitos financieros, así como el tener la oportunidad de aportar mis conocimientos en este campo de la detección y prevención de los delitos financieros.

¿Qué consejo les daría a profesionales con 5-10 años de experiencia para ayudarlos a crecer profesionalmente, a llevar sus carreras al siguiente nivel?

Seguir en constante aprendizaje, buscar certificaciones y cursos que ayuden a obtener nuevas habilidades que puedan relacionarse a su profesión y por supuesto compartir su conocimiento. El ser generoso al apoyar a otros a mejorar, es lo que en algún momento será recompensado.

El capítulo en Panamá de Transparencia Internacional (Fundación para el Desarrollo de la Libertad Ciudadana) realizó un estudio comparativo sobre la historia, necesidad y mejores prácticas para la implementación en el país de esta estructura promotora de transparencia.

El estudio, que cuenta con la autoría de Carlos Barsallo e Ivy Solís Valdés, alerta que Panamá sigue sin implementar esta norma que está dirigida a luchar contra la corrupción en diferentes aspectos.

La Ley 129, que fue promulgada en marzo de 2020, establece un marco regulatorio para la creación de un sistema privado y único de beneficiarios finales de personas jurídicas en Panamá, y que de esta manera el país busca superar las deficiencias encontradas en las evaluaciones internacionales en materia de cumplimiento de las recomendaciones para la prevención del lavado de dinero y delitos financieros.

Sin embargo, a más de un año después de aprobada la Ley 129 el registro sigue sin implementación.