Due Diligence sobre Fintechs: Guía “Efectuando la Debida Diligencia sobre Compañías de Tecnología Financiera” emitida conjuntamente por FDIC, OCC y la Fed con el propósito de brindar lineamientos a los bancos al realizar la debida diligencia sobre compañías de tecnología financiera.

La innovación y la evolución de las preferencias de los clientes están cambiando el panorama de los servicios financieros, incluida la forma en que se ofrecen productos y servicios financieros. Algunos bancos están explorando formas en las que las relaciones con terceros pueden ayudarlos a responder al panorama cambiante. Estas relaciones son particularmente relevantes en situaciones en las que los bancos pueden beneficiarse de una experiencia adicional.

Al proporcionar acceso a tecnologías nuevas o innovadoras, las empresas especializadas en tecnologías financieras (Fintech) pueden proporcionar a los bancos muchos beneficios, como productos y servicios mejorados, mayor eficiencia y costos reducidos, todo lo cual refuerza la competitividad. Al igual que otras relaciones con terceros, los acuerdos con empresas de tecnología financiera también pueden presentar riesgos. Evaluar los beneficios y riesgos que plantean estas relaciones es clave para el proceso de debida diligencia de un banco.

Esta guía emitida conjuntamente por la FDIC, OCC y la Fed de EE.UU. con el propósito de brindar lineamientos a los bancosestá destinada a ser un recurso para los bancos cuando realicen la debida diligencia sobre posibles relaciones con empresas de tecnología financiera.

Durante la diligencia debida, un banco recopila y analiza información para determinar si las relaciones con terceros respaldarían sus objetivos estratégicos y financieros

El uso de esta guía no anticipa todos los tipos de relaciones y riesgos con terceros. Por lo tanto, un banco puede adaptar la forma en que utiliza la información relevante en la guía, en función de sus circunstancias específicas, los riesgos que plantea cada relación con un tercero y el producto, servicio o actividad relacionada que ofrece la Fintech. Si bien la guía está escrita desde la perspectiva de un banco comunitario, los conceptos fundamentales pueden ser útiles para bancos de tamaño variable y para otros tipos de relaciones con terceros.

La debida diligencia es un componente importante de un proceso eficaz de gestión de riesgos de terceros, como se destaca en la guía respectiva de las agencias bancarias federales. Durante la diligencia debida, un banco recopila y analiza información para determinar si las relaciones con terceros respaldarían sus objetivos estratégicos y financieros y si la relación se puede implementar de manera segura y sólida, de conformidad con los requisitos legales y reglamentarios aplicables.

El alcance y la profundidad de la debida diligencia realizada por un banco dependerá del riesgo para el banco de la naturaleza de la actividad. Los bancos también pueden optar por complementar o aumentar sus esfuerzos de diligencia debida con otros recursos según corresponda, como el uso de servicios públicos de la industria o consorcios que se centran en la supervisión de terceros.

La guía se centra en seis temas clave de diligencia debida, incluidas consideraciones relevantes, posibles fuentes de información y ejemplos ilustrativos. Puede haber otros temas, consideraciones y fuentes de información a considerar, dependiendo de la relación única y el rol de la empresa Fintech.

Contratar a un tercero no deslinda la responsabilidad del banco de operar de manera segura y rigurosa y de cumplir con los requisitos legales y reglamentarios aplicables, incluidas las leyes y reglamentaciones federales y estatales, como si el banco fuera a realizar el servicio o la actividad por sí mismo.

El Consejo de Examen de Instituciones Financieras Federales de EE.UU. (FFIEC por sus siglas en inglés) publicó una guía titulada Authentication and Access to Financial Institution Services and Systems–Autenticación y Acceso a Servicios y Sistemas de Instituciones Financieras— para proporcionar a las instituciones financieras ejemplos de principios y prácticas de gestión de riesgos efectivos para el acceso y la autenticación. Estos principios y prácticas se dirigen a clientes comerciales y consumidores, empleados y terceros que acceden a los servicios de banca digital y a los sistemas de información de las instituciones financieras.

La guía destaca las prácticas de gestión de riesgos que respaldan la supervisión de las soluciones de identificación, autenticación y acceso como parte del programa de seguridad de la información de una institución.

El FFIEC es un organismo interinstitucional formal facultado para prescribir principios uniformes, estándares y formularios de informe para el examen federal de las instituciones financieras por la Junta de Gobernadores del Sistema de Reserva Federal (FRB), la Corporación Federal de Seguros de Depósitos (FDIC), la Administración Nacional de Cooperativas de Ahorro y Crédito (NCUA), la Oficina del Contralor de la Moneda (OCC) y la Oficina de Protección Financiera del Consumidor (CFPB) y hacer recomendaciones para promover la uniformidad en la supervisión de las instituciones financieras.

La Guía reemplaza la publicación de la FFIEC Authentication in an Internet Banking Environment (2005) –Autenticación en un Entorno Bancario por Internet—y Supplement to Authentication in an Internet Banking Environment (2011) –Suplemento para la Autenticación en un Entorno Bancario por Internet—, que proporcionaban prácticas de gestión de riesgos para las instituciones financieras que ofrecen productos y servicios basados en Internet. Esta nueva guía reconoce los riesgos significativos asociados con el panorama de amenazas a la seguridad cibernética que refuerzan la necesidad de que las instituciones financieras autentiquen de manera efectiva a los usuarios y clientes para proteger los sistemas de información, las cuentas y los datos. La guía también reconoce que las consideraciones de autenticación se han extendido más allá de los clientes e incluyen empleados, terceros y comunicaciones de sistema a sistema.

La guía destaca las prácticas de gestión de riesgos que respaldan la supervisión de las soluciones de identificación, autenticación y acceso como parte del programa de seguridad de la información de una institución.

Las evaluaciones de riesgo periódicas informan las decisiones de la institución financiera sobre las soluciones de autenticación y otros controles que se implementan para mitigar los riesgos identificados. Cuando una evaluación de riesgos indica que la autenticación de un solo factor con seguridad en capas es inadecuada, la autenticación de múltiples factores (MFA) o los controles de fuerza equivalente, combinados con otros controles de seguridad en capas, pueden mitigar de manera más efectiva los riesgos asociados con la autenticación.

Las instituciones financieras están sujetas a varios estándares de seguridad y solidez, como el estándar para tener controles internos y sistemas de información que sean apropiados para el tamaño y complejidad de la institución y la naturaleza, alcance y riesgo de sus actividades. La aplicación de los principios y prácticas de esta guía, según corresponda al perfil de riesgo de una institución financiera, puede respaldar la alineación con dichos estándares de seguridad y solidez.

Un programa de autenticación eficaz también puede respaldar la alineación con otras leyes y regulaciones. Por ejemplo, el programa de autenticación de una institución financiera puede respaldar el cumplimiento de las leyes de protección financiera del consumidor y de las leyes que abordan los requisitos del Programa de identificación de clientes (CIP) y Diligencia debida del cliente (CDD), la prevención del robo de identidad, entre otros. Esta Guía no interpreta ni establece un estándar de cumplimiento en relación con estas leyes ni impone nuevos requisitos regulatorios a las instituciones financieras.

La guía establece principios y prácticas de gestión de riesgos que pueden respaldar la autenticación de una institución financiera de

los usuarios que acceden a los sistemas de información de la institución financiera, incluidos empleados, miembros de la junta, terceros, cuentas de servicio, aplicaciones y dispositivos (colectivamente, usuarios) y

clientes consumidores y clientes comerciales autorizados para acceder a los servicios de banca digital.

La aplicación de estos principios y prácticas puede variar en las instituciones financieras con base en su respectiva complejidad operativa y tecnológica, evaluaciones de riesgo y apetitos y tolerancias de riesgo.

• Realización de una evaluación de riesgos para el acceso y autenticación a la banca digital y los sistemas de información.

• Identificar a todos los usuarios y clientes para los que se necesitan controles de autenticación y acceso, e identificar a aquellos usuarios y clientes que puedan justificar controles de autenticación mejorados, como MFA.

• Evaluar periódicamente la efectividad de los controles de autenticación de usuarios y clientes.

• Implementar seguridad por capas para una mayor protección contra el acceso no autorizado.

• Monitoreo, registro y reporte de actividades para identificar y rastrear el acceso no autorizado.

• Identificar los riesgos e implementar controles de mitigación para los sistemas de correo electrónico, el acceso a Internet, los centros de atención telefónica del cliente y las mesas de ayuda de TI internas.

• Identificar los riesgos e implementar controles de mitigación para el acceso de una entidad autorizada por el cliente a los sistemas de información de una institución financiera.

• Mantener programas de concientización y educación sobre riesgos de autenticación para usuarios y clientes. • Verificar la identidad de usuarios y clientes.

Larry Dean Harmon, quien supuestamente lavó US$300 millones en criptomonedas en los mercados de Dark Web, deberá entregar más de 4.400 bitcoins, por un valor de US$200 millones, y podría enfrentar hasta 20 años de prisión.

El operador del “mezclador” de bitcoins Helix se declaró culpable de conspiración para lavar dinero, señaló el Departamento de Justicia de Estados Unidos.

Larry Dean Harmon, que dirigía un mezclador llamado Helix, se declaró culpable hace unos días de conspiración para lavar instrumentos monetarios. Se declaró culpable a través de una videoconferencia en un tribunal federal en Washington, D.C.

Harmon, quien se encuentra en libertad bajo fianza en Ohio, será sentenciado en una fecha futura y podría enfrentar hasta 20 años de prisión, según documentos judiciales.

Un “mezclador” o “tumbler” de monedas virtuales típicamente cobra a los clientes una tarifa por enviar criptomonedas a una dirección designada de una manera diseñada para ocultar la fuente o el propietario de la moneda.

La investigación del Departamento de Justicia se coordinó con la UIF de EE.UU., Financial Crimes Enforcement Network o FinCEN, que depende del Departamento del Tesoro de los Estados Unidos que ya había multado a Harmon con US$60 millones en octubre por presuntamente violar las leyes contra el lavado de dinero de EE.UU.

Harmon, de 38 años, fue arrestado el año pasado y acusado de conspiración para lavar dinero, operar un negocio de transmisión de dinero (MSB o Money Services Business) sin licencia y realizar transmisión de dinero sin una licencia de Washington, D.C.

Entre 2014 y 2017, Harmon dirigió Helix, que según los fiscales es un servicio de lavado de criptomonedas basado en Darknet que lavó más de US$300 millones en bitcoins. Los fiscales también dijeron que Helix estaba vinculado y asociado con “Grams”, un motor de búsqueda también dirigido por Harmon, y se anunciaba a los clientes en Darknet como una forma de ocultar transacciones a las fuerzas del orden, según la acusación revelada en febrero de 2020.

Un “mezclador” o “tumbler” de monedas virtuales típicamente cobra a los clientes una tarifa por enviar criptomonedas a una dirección designada de una manera diseñada para ocultar la fuente o el propietario de la moneda.

Harmon admitió que conspiró con varios mercados de Darknet, incluidos AlphaBay, Evolution, Cloud 9 y otras plataformas, para proporcionar servicios de lavado de dinero bitcoin para sus clientes. También admitió ser consciente de que AlphaBay y Evolution ofrecían plataformas para comprar drogas ilegales y otros bienes y servicios ilícitos, como piratería informática y lavado de dinero.

Los fiscales dijeron que Harmon recibió comisiones del intercambio de aproximadamente 354.468 bitcoins, valorado en más de US$300 millones en ese momento, realizado a través de Helix.

Como parte del acuerdo de culpabilidad, Harmon acordó devolver más de 4.400 bitcoins, valorados en más de US$200 millones a precios actuales, y otras propiedades incautadas, y cooperar con las fuerzas del orden.

“Al responsabilizar a Harmon, el departamento ha interrumpido las prácticas ilegales de lavado de dinero de estas peligrosas empresas criminales”, dijo en un comunicado de prensa el Secretario de Justicia Auxiliar Kenneth Polite Jr., de la División de lo Penal del Departamento de Justicia.

El caso de Harmon es uno de los primeros que involucra a un mezclador de criptomonedas que ha resultado en una condena. La declaración de culpabilidad muestra que las fuerzas del orden de los EE.UU. están buscando mezcladores de criptomonedas con conexiones a Darknet y actividades ilícitas, mientras que la transparencia de blockchain les permite rastrear los fondos.

“La naturaleza de la criptomoneda es permitir que las fuerzas del orden tengan una visibilidad única del flujo financiero donde nunca antes la habían tenido”, comparándola con la moneda fiduciaria emitida por el gobierno, dijo Ari Redbord, un ex fiscal asistente quien ahora es jefe de asuntos legales y gubernamentales en TRM Labs. Inc., una empresa de rastreo de moneda digital.

BitMEX sigue operando derivados de bitcoin, pero no ofrece sus servicios en los Estados Unidos ni a estadounidenses.

La empresa dividirá el pago entre dos agencias gubernamentales: la CFTC y la FinCEN.

Fue acusada de incumplir la Ley de Secreto Bancario (BSA) y las regulaciones de implementación de FinCEN, que incluyen realizar operaciones ilegales, sin licencia y no establecer protocoles de «Conoce a tu cliente» (KYC) y antilavado de dinero (AML).

La UIF de EE.UU. — Red de Control de Delitos Financieros (FinCEN)—impuso una multa de US$ 100 millones contra BitMEX, uno de los intercambios de derivados de moneda virtual convertibles más antiguos y grandes, por violaciones de la Ley de Secreto Bancario (BSA) y las regulaciones de implementación de FinCEN, que incluyen realizar operaciones ilegales, sin licencia y no establecer protocoles de «Conoce a tu cliente» (KYC) y antilavado de dinero (AML).

BitMEX operaba como un comerciante de comisiones de futuros (futures commission merchant FCM) sin licencia y proporcionaba servicios de transmisión de dinero.

El dinero irá a dos agencias gubernamentales que seguían el caso: la Comisión de Negociación de Futuros de Materias Primas (CFTC) y la Red de Control de Delitos Financieros (FinCEN). Esta última explicó que BitMEX no informó sobre ciertas actividades sospechosas y que canalizó operaciones hacia la darknet o red oscura por más de US$200 millones.

BitMEX, que operaba como un comerciante de comisiones de futuros no registrado (FCM) y proporcionaba servicios de transmisión de dinero, intencionalmente no cumplió con sus obligaciones en virtud de la BSA. La acción de FinCEN es parte de un acuerdo global con la Comisión de Comercio de Futuros de Productos Básicos de EE. UU. (CFTC). BitMEX tiene prohibido realizar negocios en Estados Unidos o con estadounidenses ya que no cuenta con los permisos correspondientes. Según la CFTC, la plataforma de derivados de bitcoin ofreció ilegalmente operaciones apalancadas.

BitMEX realizó transacciones por valor de al menos US$ 209 millones con conocidos mercados de la red oscura o empresas de servicios monetarios no registrados que brindan servicios de mezcla

“El rápido crecimiento de BitMEX hasta convertirse en uno de los mayores comerciantes de comisiones de futuros que ofrece derivados convertibles de moneda virtual sin un programa contra el lavado de dinero acorde puso al sistema financiero de EE.UU. en un riesgo significativo”, dijo la subdirectora de FinCEN, AnnaLou Tirol. “Es fundamental que las plataformas se basen en la integridad financiera desde el principio, de modo que la innovación y las oportunidades financieras estén protegidas de las vulnerabilidades y la explotación”.

Durante más de 6 años, BitMEX falló en implementar y mantener un programa ALD/CFT y de identificación de clientes, y no informó sobre ciertas actividades sospechosas. Estas fallas intencionales expusieron a las instituciones financieras a un mayor riesgo de realizar transacciones con lavadores de dinero y financiadores del terrorismo, incluidos exchanges en jurisdicciones de alto riesgo, operadores de ataques de ransomware y mercados de redes oscuras.

BitMEX realizó transacciones por valor de al menos US$ 209 millones con conocidos mercados de la red oscura o empresas de servicios monetarios no registrados que brindan servicios de mezcla. BitMEX también realizó transacciones que involucraron jurisdicciones de alto riesgo y supuestos esquemas de fraude. Según FinCEN, BitMEX falló en presentar ROS o reportes de actividad sospechosa (SAR) en al menos 588 transacciones sospechosas específicas.

Desde aproximadamente 2014 hasta 2020, BitMEX permitió a los clientes acceder a su plataforma y realizar transacciones sin la debida diligencia del cliente, recopilando solo una dirección de correo electrónico y sin verificar la identidad del cliente. A pesar de la representación pública de BitMEX de que su plataforma no estaba realizando negocios con personas de EE.UU., FinCEN descubrió que BitMEX no implementó políticas, procedimientos y controles internos apropiados para detectar clientes que usan una red privada virtual (virtual private network ) para acceder a la plataforma comercial y eludir el monitoreo del protocolo de Internet. En algunos casos, ejecutivos senior de BitMEX alteraron la información del cliente de EE.UU. para ocultar la verdadera ubicación del cliente.

BitMEX falló en presentar ROS o reportes de actividad sospechosa (SAR) en al menos 588 transacciones sospechosas específicas.

Además de pagar una multa monetaria civil, BitMEX ha acordado contratar a un consultor independiente para realizar un análisis histórico de los datos de sus transacciones, a veces denominado “revisión de ROS” (ROS lookback), para determinar si BitMEX debe presentar ROS adicionales en relación con esta actividad. BitMEX también contratará a un consultor independiente para que realice dos revisiones, incluidas las pruebas pertinentes, para garantizar que existan políticas, procedimientos y controles adecuados que sean efectivos y estén razonablemente diseñados e implementados para garantizar que BitMEX no esté operando total o en parte sustancial en Estados Unidos.

Esta es la primera medida sancionatoria de FinCEN contra un FCM. CFTC y BitMEX han acordado por separado una Orden de Consentimiento que requiere el pago de una multa monetaria civil con un alivio equitativo adicional. De los US$100 millones, BitMEX deberá pagar US$80 a FinCEN y la CFTC y US$20 quedarán en suspenso pendientes a que se complete con éxito la revisión retrospectiva de ROS y las revisiones de consultores independientes.

Con el pago de la multa BitMEX resuelve la causa judicial como empresa. Sin embargo, el acuerdo no incluye a los cofundadores y exdirectivos involucrados en el caso. Arthur Hayes, Benjamin Delo y Samuel Reed seguirán bajo averiguación y podrían regresar a prisión, en caso de que un juez así lo decida. Los tres se han declarado no culpable.

Hayes está en libertad bajo una fianza de US$ 10 millones desde que se entregó a las autoridades estadounidenses en abril, mientras que el juicio de algunos de los antiguos ejecutivos está previsto que comience en marzo de 2022. En caso de ser hallado culpable, él y sus dos excompañeros podrían pasar hasta 5 años en prisión.

Un vocero de la compañía explicó que los cofundadores trataron de cumplir con la legislación a medida que se desarrollaba en el tiempo. Las acciones en contra de Arthur, Ben y Sam, por parte de las autoridades estadounidenses, son infundadas y representan una extralimitación injustificada. Los cofundadores esperan defenderse en los tribunales.

BitMEX modifica sus negocios con bitcoin

Entre el 2020 y el 2021, y tras la salida de su CEO Arthur Hayes, BitMEX comenzó a aplicar medidas para cumplir con reguladores internacionales. Algunos de los cambios en sus modelos de negocios con bitcoin incluyen: la aplicación de protocolos KYC, verificación de usuarios, contrataciones de personal para garantizar el cumplimiento de las normas y nuevos servicios a los operadores.

«Nos tomamos nuestras responsabilidades muy en serio. Seguiremos colaborando activamente con los reguladores de todo el mundo para garantizar que desempeñamos un papel positivo en el futuro de esta extraordinaria clase de activos», comentó Alexander Höptner, director General de BitMEX.

Para los combatientes en Afganistán, la rápida caída de Kabul es una pesadilla constante. La situación ha puesto a las agencias de inteligencia estadounidenses y extranjeras en alerta máxima y se está convirtiendo en un escenario de alto riesgo para los equipos de cumplimiento de delitos financieros contra el lavado de dinero (ALD/CFT) en todo el mundo.

En primer lugar, los talibanes—en forma directa o trabajando con otros grupos radicales islámicos como al-Qaeda en el subcontinente indio (AQIS), Tehrik-e-Taliban (TTP) y la Red Haqqani (HQN)— ahora con acceso al sistema financiero internacional podría intentar mover fondos a través de conexiones bancarias corresponsales, el sistema de transferencia de valor informal hawala (IVTF) y las relaciones de intercambio de Sarafi.

Los profesionales ALD/CFT, deben estar en alerta máxima ante una situación fluida, inestable y que se deteriora rápidamente. Una posible preocupación para los equipos ALD, las fuerzas del orden y la comunidad de inteligencia: que Afganistán experimente una explosión de financiamiento ilícito, con el objetivo final de financiar espectaculares ataques terroristas contra enemigos de toda la vida.

Por Erin O’Loughlin, Senior Director of Training y Brian Monroe, VP of Content, ACFCS 15 de Agosto de 2021

Contribuyó en este artículo Joshua Fruth, Chief Strategy Officer of Section 2 Financial Intelligence Solutions (s2fis.com) con sede en Washington D.C. (s2fis.com)

El presidente Ghani se ha ido. Los talibanes en Afganistán acaban de tomar el palacio presidencial en Kabul, proclamando la victoria de una guerra de 20 años.

La noticia es una cubeta de agua fría para los países, personal militar y de apoyo de todo el mundo que han sacrificado mucho, en forma de vidas humanas, heridas (físicas, emocionales y psicológicas) y dinero de los contribuyentes.

Para los combatientes actuales y anteriores, la rápida caída de Kabul es una pesadilla constante.

Estos héroes están viendo cómo sus esfuerzos, legados y sacrificios se evaporan delante de sus ojos mientras el personal de la Embajada de EE.UU., funcionarios del gobierno y aterrorizados civiles afganos huyen al Aeropuerto Internacional Hamid Karzai (HKIA), el último bastión del poder de EE.UU., un baluarte contra la avalancha de extremistas envalentonados.

La situación ha puesto a las agencias de inteligencia estadounidenses y extranjeras en alerta máxima y se está convirtiendo en un escenario de alto riesgo para los equipos de cumplimiento de delitos financieros (ALD) en todo el mundo.

Si bien todavía no está claro si, cuándo y cómo los talibanes se harán cargo de varios componentes de la gobernanza, para incluir oficinas y tesoros financieros, la opinión predominante es que es solo cuestión de tiempo antes de que los talibanes saqueen el Da Afghanistan Bank, la Unidad de Inteligencia Financiera (UIF) y banco central del país.

Esto permitirá a los talibanes enriquecer sus arcas inmediatamente con miles de millones de dólares, ingresar ilegalmente al sistema financiero internacional y controlar la compensación en dólares estadounidenses, a menos que haya un cambio inmediato de política proveniente de Estados Unidos con respecto a la compensación de nuestra moneda fiduciaria.

Algunos analistas creen que las potencias regionales China, Rusia, Irán, Pakistán e India no interferirán en los asuntos de los talibanes, a diferencia de Estados Unidos y otros países socios.

Es posible que los caudillos que antes se pensaba que representaban una amenaza para las operaciones de los talibanes ya hayan sido desplazados. Como resultado, algunos expertos de las fuerzas militares estiman que los talibanes están operando tácitamente sin un adversario significativo.

Como motor de la producción internacional de heroína—instrumental en el comercio de hachís, y un centro emergente de tráfico de metanfetamina derivado del descubrimiento por parte de los talibanes de una planta productora de efedra en las regiones montañosas del centro de Afganistán alrededor de 2018—, los talibanes pueden industrializar la producción de drogas ilícitas y el tráfico a nivel estatal, emergiendo como un epicentro global del narcotráfico.

El vacío de poder que siguió a la retirada de la Unión Soviética fue un catalizador a largo plazo para que los talibanes pashtún se afianzaran en Afganistán.

La consolidación del poder de las armas convencionales (de origen estadounidense) para abastecer al ejército afgano puede resultar en que los talibanes emerjan también como un centro global de tráfico de armas.

En resumen, los talibanes, en las próximas horas, días o meses, podrían transformarse en un califato islámico de facto.

La región probablemente se convertiría en un destino para una serie de grupos terroristas radicales de la secta islámica sunita que participan en la planificación, puesta en escena y ejecución de ataques de Operaciones Externas (Ex-Ops) en todo el mundo; incluso los aliados de Estados Unidos y la OTAN.

En la implosión de Afganistán, preocupaciones para los equipos de cumplimiento de delitos financieros

Para los profesionales ALD/CFT, deben estar en alerta máxima ante una situación fluida, inestable y que se deteriora rápidamente.

Una posible preocupación para los equipos ALD/CFT, las fuerzas del orden y la comunidad de inteligencia: que Afganistán experimente una explosión de financiamiento ilícito, con el objetivo final de financiar importantes y certeros ataques terroristas contra enemigos de toda la vida.

En primer lugar, los talibanes—en forma directa o trabajando con otros grupos radicales islámicos como al-Qaeda en el subcontinente indio (AQIS), Tehrik-e-Taliban (TTP) y la Red Haqqani (HQN)— ahora con acceso al sistema financiero internacional podría intentar mover fondos a través de conexiones bancarias corresponsales, el sistema de transferencia de valor informal hawala (IVTF) y las relaciones de intercambio de Sarafi.

El objetivo final: financiar los ataques de Ex-Ops en Occidente y trasladar a los atacantes a través de lo que actualmente es la frontera sur de Estados Unidos más porosa en décadas, con más de 200.000 cruces ilegales en julio de 2021.

Eso significa que cualquier banco con relaciones con Afganistán (de corresponsalía u otro tipo), o bancos cercanos en la región, puede tener que reajustar, refinar y revisar las transacciones para asegurarse de que no estén proveyendo servicios que favorezcan a los talibanes.

En segundo lugar, en la misma línea, los grandes grupos bancarios internacionales van a tener que controlar instituciones pequeñas y medianas con las que están conectados para asegurarse de que no cuenten con relaciones corresponsales “anidadas” que puedan ser asumidas por grupos terroristas: peligrosos y perennes puntos ciegos en el cumplimiento de delitos financieros.

Eso puede ocurrir cuando un banco grande tiene una relación directa con un banco más pequeño y esa institución luego se involucra en una relación con una institución secundaria de riesgo en una región turbulenta del mundo, sin que el corresponsal más grande tenga conocimiento o la capacidad de ver las transacciones individuales; lo que en mundo ALD se llama el cliente de un cliente o KYCC.

Los bancos estadounidenses e internacionales también pueden tener que revisar y repensar cualquier contrato que tengan con agencias gubernamentales en Afganistán, ya que, si los talibanes se apoderan del gobierno, estas instituciones financieras podrían aparentemente estar lidiando con un grupo terrorista y su financiamiento ilícito.

Otra incógnita más vinculada a la comunidad de cumplimiento es la seguridad relacionada con los reportes de actividad sospechosa presentados por los equipos ALD de los bancos a la UIF del país.

El Centro de Análisis de Informes y Transacciones Financieras de Afganistán (FinTRACA) se estableció como una UIF en 2006.

En su sitio web, la UIF señala que tiene el “propósito de hacer cumplir sus poderes, deberes y funciones, incluida la plena autonomía en las decisiones para recibir, analizar y difundir información relacionada con el LD y el FT”.

“FinTRACA, junto con supervisores financieros, agencias de aplicación de la ley y fiscales, contribuye a construir y mantener un entorno en Afganistán dirigido a identificar y combatir la actividad de lavado de dinero y el financiamiento del terrorismo”, según el sitio.

En los últimos tres años, la UIF declaró que ha recibido más de 2.000 reportes de actividades sospechosas (ROS) vinculados a finanzas ilícitas o grupos terroristas, 843 en 2019, 800 en 2020 y 620 en lo que va de año.

Esos informes podrían poner a los bancos y a los equipos de cumplimiento que los presentaron en riesgo de ser atacados por los talibanes.

Al mismo tiempo, el grupo también podría rastrear los datos para averiguar qué habían descubierto los investigadores sobre su red financiera, tácticas de lavado y financistas del terrorismo profesionales que intentaban esconderse en las sombras.

Muchos de estos resultados son casi una certeza, ya que los principales expertos en seguridad suponen que el líder supremo de los talibanes, Haibatullah Akhundzada, prestará juramento como nuevo presidente afgano.

Esto podría significar que Akhundzada asumirá la supervisión del ejército afgano, incluidos los aviones rotativos y de ala fija, misiles, vehículos blindados y suficientes armas pequeñas para empoderar a un ejército convencional y permitir una operación global de tráfico de armas.

Sin mencionar el control total sobre los bancos y cómo y cuándo entrará y saldrá el dinero del país. ¿Cómo podemos predecir lo que vendrá con respecto a la toma del país por los talibanes? Para mirar hacia adelante, primero debemos mirar hacia atrás.

Otra incógnita más vinculada a la comunidad de cumplimiento es la seguridad relacionada con los reportes de actividad sospechosa (ROS) presentados por los equipos ALD de los bancos a la UIF de Afganistán.

El vacío de poder que siguió a la retirada de la Unión Soviética fue un catalizador a largo plazo para que los talibanes pashtún se afianzaran en Afganistán.

Mientras Afganistán luchaba contra las facciones comunistas en el norte del país, Osama Bin Laden publicó una fetua (fatwa) llamada “Fatwa contra ciudadanos estadounidenses” en el periódico británico Al-Quds Al-Arabi.

Esta fetua de febrero de 1998 se publicó a nivel mundial y tuvo eco en millones de musulmanes de todo el mundo. Argumentó que la cabeza de la “serpiente sionista” no era SOLO Israel, sino el país que financia a Israel: Estados Unidos.

Esta pieza resonó tan bien entre los aspirantes a yihadistas enojados con Occidente, que decenas de jóvenes viajaron a Afganistán para aprender y entrenar bajo la tutela de Bin Laden.

Con estos luchadores también llegó el dinero. Millones de dólares llegaron de todo el mundo a las arcas de Bin Laden para cortarle la cabeza a la “serpiente sionista”.

A medida que cae una “superpotencia”, los extremistas ven califato global

Una vez que los rusos abandonaron el campo de batalla, se corrió la voz de que los afganos locales habían derrotado a una superpotencia. El dinero, en forma de donaciones, fluyó de múltiples fuentes ubicadas en una miríada de países.

Esto también llevó a los combatientes extranjeros que se habían unido a la lucha contra los rusos a regresar a sus países de origen y reclutar más combatientes para establecer una base en Afganistán.

También fue un terreno fértil para que Osama Bin Laden, que había aterrizado en Kandahar (el lugar de nacimiento de los talibanes), después de ser expulsado de Arabia Saudita por sus críticas a la familia real, estableciera una base, también conocida como Al Qaeda (traducción: The Base).

Con esta afluencia de dinero, él, y con la bendición de los talibanes, estableció más de 80 campos de entrenamiento en todo el país.

¿Por qué hicieron esto? Porque pudieron.

Los talibanes eran la entidad controladora dentro del país, y permitieron e incluso participaron en entrenamientos. Estas capacitaciones incluyeron armas pequeñas, conducción táctica, fabricación de bombas, operaciones bancarias occidentales y capacitación sobre productos químicos / venenos / toxinas, por nombrar algunos.

Estos campos de entrenamiento se convirtieron en el ímpetu para aprender a atacar la cabeza de la “serpiente sionista”, también conocida como Estados Unidos, lo que llevó al 11 de septiembre.

En la actualidad, podemos evaluar las últimas dos décadas con una visión retrospectiva.

Cualquier grupo insurgente que haya sufrido la pérdida de miles de vidas como los talibanes, con la capacidad de reconstituir sus filas de manera constante año tras año, prioriza claramente el sostenimiento operacional sobre la vida humana, y eso se basa exclusivamente en las finanzas.

Los líderes talibanes han admitido que aplicaron un zakat (impuesto) del diez por ciento a todas las exportaciones de amapola (la planta utilizada para producir opio) cuando tenían el control.

Este impuesto también se aplicó a todos los hogares afganos, la mayoría de las veces incluso tomando por la fuerza los pocos fondos que tenían.

La realidad es que los talibanes han desempeñado un papel mucho más activo en el tráfico de drogas, que incluye la vigilancia de los laboratorios de producción, la propiedad de los laboratorios, el transbordo transfronterizo, el dominio de los puestos de control en las carreteras y, en ciertos casos, la propiedad del producto final. En los últimos años, los talibanes incluso han hecho la transición al negocio de la metanfetamina de cristal.

Historia comparada: la naturaleza aborrece el vacío, los grupos terroristas buscan el vacío

En 2006, el notorio líder de al-Qaeda de Irak (AQI), Abu Musab al-Zarqawi, murió en un ataque aéreo estadounidense. En 2008, como promesa de campaña, la administración Obama se retiró de Irak.

El vacío de poder llevó a la reestructuración de AQI como Estado Islámico de Irak (ISI), entonces bajo el liderazgo de Abu Bakr al-Baghdadi.

En 2011, se produjo una crisis económica regional en el norte de África y Oriente Medio a través de los jóvenes en las redes sociales. Este movimiento, que se conoció como la “Primavera Árabe”, fue utilizado por el grupo islamista Hermandad Musulmana (MB).

El grupo finalmente desplazó a varios líderes estatales, pero sus logros más importantes ocurrieron en Egipto.

El aliado de Estados Unidos y presidente egipcio, Hosni Mubarak, fue desplazado, lo que provocó un incidente del gobierno interino en elecciones democráticas. Esas elecciones resultaron en lo impensable: un candidato de los Hermanos Musulmanes, Mohammed Morsi, fue elegido para el cargo mayor.

Morsi anuló inmediatamente la constitución de Egipto y comenzó a establecer las condiciones para un Estado Islámico que los yihadistas de toda la región vieron como un potencial “Califato” (o sucesión del Reino Islámico del Profeta Mahoma).

Sin embargo, ese régimen no duró, ya que el ministro de Defensa egipcio, Fatel Abdel al-Sisi, llevó a cabo un golpe de Estado y encarceló a Morsi, amenazando de muerte a los miembros de los Hermanos Musulmanes.

Esto resultó en la proliferación a gran escala de yihadistas regionales desde Egipto hasta Siria para luchar contra el régimen de Bashar al-Assad, que también había sido amenazado por el movimiento de la Primavera Árabe.

Los muyahidines que se fueron a Siria se alinearon con ISI y se reestructuraron como ISIS.

Sacar a ISIS de su califato territorial en Irak y Siria requirió la cooperación de tres grupos distintos, nada amigables. Estos incluían a Estados Unidos y sus aliados kurdos de la nación anfitriona, la Guardia Revolucionaria Iraní (IRGC) y sus fuerzas de poder del Grupo de Milicias Chiítas (SMG), y las fuerzas militares del presidente sirio Bashar al-Assad, que eran apuntaladas por los rusos.

En la actualidad: ¿Se fusionarán grupos terroristas dispares, continuará la tendencia de “amenazas híbridas”?

El vacío de poder en Afganistán está de vuelta, y ahora sabemos que los talibanes probablemente pronto controlarán el sistema financiero del país, el ejército, las armas, los recursos preciosos y el tráfico de drogas.

En la década de 1990, los talibanes se asociaron con al-Qaeda, que en ese momento solo se estaban haciendo un nombre y construyendo su red.

La percepción de que los talibanes han logrado derrotar a las superpotencias en el mundo ha resonado en las redes de foros de mensajería y chat encriptados, muy utilizadas por los yihadistas.

Esto ha llevado a la preocupación de que los talibanes podrían fusionarse con otros grupos terroristas regionales sunitas como el TTP, la red Haqqani y al-Qaeda para asumir un nuevo ISIS como Califato, aunque sin el contrapeso de los adversarios (estatales y no estatales) que ISIS se enfrentó.

La primera fase del terrorismo moderno anterior al 11 de septiembre, que va desde la revolución chiita iraní de 1979 hasta los muyahidines afganos de la Hermandad Musulmana, cambió con un movimiento posterior al 11 de septiembre hacia la teoría de la “amenaza híbrida”, en la que los grupos terroristas se ajustaron y pasaron de ser medios puramente ideológicos a ser empresas delictivas que conservaban puntos de vista extremistas.

La toma de poder de los talibanes esta semana puede marcar el comienzo de una posible tercera era del terrorismo moderno, una que puede materializarse en una amenaza que ni la Hermandad Musulmana de Egipto ni el ISIS podrían reclamar: un califato islámico indiscutible.

Lo que aún no está claro es qué países se opondrán al control de Afganistán por los talibanes.

La rápida transición de los talibanes a un estado de la Sharia, con relaciones amistosas con al-Qaeda y otros grupos extremistas, y vínculos con la criminalidad masiva presentan una oportunidad para un nuevo centro global de finanzas ilícitas.

Modern National Security Policy y el Great Power Competition (GPC)

La opinión predominante en 2021 con respecto a la Contrainsurgencia (COIN) es que Occidente debe dejar de enfocarse en el terrorismo y comenzar a enfocarse en las amenazas de adversarios casi estatales o paraestatales que surgen de China, Rusia e Irán.

Por lo tanto, se considera que el vacío de poder abandonado por Estados Unidos está listo para que estos estados lo llenen y cumplan, sin oponerse al reclamo de liderazgo de los talibanes, que ahora se refieren a sí mismos como el “Emirato Islámico”.

China: ¿Son los talibanes un grupo terrorista o un potencial socio?

A mediados de agosto, el ministro de Relaciones Exteriores de China, Wang Yi, llamó a los talibanes una “fuerza militar y política fundamental” y los instó a “mantener en alto la bandera de las conversaciones de paz”, mientras posaba para una sesión de fotos con una docena de militantes talibanes.

Este compromiso abierto es el primero para China.

¿Por qué? Se podría afirmar que están apostando por sus intereses económicos y de inversión en la región, incluido un programa de infraestructura masivo conocido como la Iniciativa de la Franja y Ruta (Belt and Road Initiative).

Durante estas conversaciones con el Ministro de Relaciones Exteriores, se ha informado de que los talibanes se han comprometido a no permitir que se utilice suelo afgano para interferir en los asuntos internos de China.

Este acuerdo apunta a que China no se entrometerá en los asuntos de Afganistán (ahora Taliban) si sus inversiones no se ven afectadas.

Esto les da a los talibanes rienda suelta, una vez más, para mover dinero alrededor del mundo, para apoyar cualquier ataque futuro contra Occidente.

La extracción de elementos de tierras raras (REE), minerales y piedras preciosas por compañías o emprendimientos chinos en minas controladas por los talibanes podría resultar una empresa comercial que conecta al Partido Comunista Chino (PCCh) y al régimen talibán.

Rusia e Irán: el enemigo de mi enemigo y un vistazo al futuro

Pero China no es la única superpotencia que reconocerá y trabajará con los talibanes. Rusia e Irán se han involucrado en la situación.

Funcionarios turcomanos, uzbecos y rusos han mantenido conversaciones con los talibanes durante el deterioro de la situación de seguridad, mientras culpan a Estados Unidos por lo que está sucediendo. Irán ha declarado públicamente que repatriará a los residentes afganos que huyan y ha mantenido conversaciones para garantizar la seguridad de sus diplomáticos en Afganistán.

El oleoducto de Turkmenistán, Afganistán, Pakistán, India (TAPI) de energía de origen ruso ha sido durante mucho tiempo un sueño de los rusos y las otras naciones, un acuerdo que proporcionaría miles de millones en nuevos ingresos para los talibanes.

¿Podría una retirada de Afganistán conducir realmente a ataques terroristas financiados por los talibanes?

El peor escenario es que a través de una combinación de más acceso a financiamiento internacional y fondos de financiamiento cerca de EE.UU., junto con personas y equipos que ingresan a este país, los grupos terroristas comenzarán a involucrarse en ataques pequeños y grandes.

Al principio, potencialmente comenzando con lo que están haciendo actualmente: ataques con aviones no tripulados, coches bomba y ataques con artefactos explosivos improvisados, pero esta vez, sería en suelo estadounidense.

Pero la pregunta es cómo. La cruda realidad: muchos de los ingredientes necesarios ya están ahí.

Operaciones externas (ex-Ops): Los talibanes son ahora, sin lugar a duda, el grupo terrorista mejor financiado de la historia.

Algunos expertos argumentan que su enfoque inmediato estará en inculcar servicios esenciales y de comando y control dentro de Afganistán, mientras que otros expertos argumentan que los talibanes tienen el ancho de banda para hacer frente a esto al mismo tiempo que apoyan los ataques de Ex-Ops contra Occidente a través de representantes como al- Qaeda.

Los talibanes tienen autonomía, una vez más, para utilizar la industria financiera a voluntad.

También tienen más armas, tomadas de las arcas de las fuerzas estadounidenses, así como la infraestructura para respaldar operaciones externas, por ejemplo, ataques transfronterizos en Pakistán, ataques contra EE.UU. y sus aliados de la OTAN en el país y en el extranjero, en particular teniendo en cuenta la actual porosidad de la frontera de EE.UU.

Primero obtienes el dinero: la historia parece repetirse.

Los talibanes, junto con su socio Al-Qaeda, seguirán pagando a personas de todo el mundo para que realicen ataques contra quienes se alinean en su contra.

Esta ha sido una táctica que Al-Qaeda en Irak (AQI) ha utilizado con éxito.

Los miembros de AQI han hecho saber que pagan a las familias de los mártires después de un ataque para atraer o coaccionar a los residentes de un área en particular para que cumplan sus órdenes.

Continuarán invirtiendo en infraestructura, como la construcción de represas, así como en electricidad y energía para particularmente la mitad sur del país, así como en esfuerzos humanitarios, por mínimos que sean.

Luego llega la frontera: en julio, 200.000 personas cruzaron la frontera sur de Estados Unidos. No se sabe cuántas de estas personas traían drogas o niños como víctimas de la trata al país.

El mes pasado también se descubrió un túnel de 55 metros a lo largo de la frontera entre California y México. Los funcionarios estadounidenses han declarado públicamente que los narcotraficantes utilizan túneles como este para “realizar actividades ilícitas prácticamente sin ser detectados” a través de la frontera.

Dado que Afganistán ya suministra la mayor parte de la heroína del mundo, muchos creen que el tráfico de drogas se disparará a nuevos registros dada la venta no regulada de amapola (opio) a países fuera de Afganistán.

El tráfico de drogas no será el único bien que aumentará a escala mundial.

El tráfico de armas, tanto de armas pequeñas como convencionales, se elevará a un nivel imprevisto hasta ahora.

Cripto: Si bien no se cree que la moneda criptográfica se utilice regularmente en transacciones de financiamiento del terrorismo en Afganistán en la actualidad, operaciones recientes han revelado el uso intensivo de criptomonedas por parte de otros grupos yihadistas sunitas.

En agosto de 2020, el Departamento de Justicia de EE.UU. anunció el desmantelamiento o interrupción global de tres campañas cibernéticas de financiamiento del terrorismo que involucraban a la Brigada Al-Qassam (el ala militar de Hamas), Al-Qaeda e ISIS.

La operación coordinada detalló tres acusaciones de decomiso y una denuncia penal.

Esta noticia por sí sola muestra la resistencia y determinación de los grupos terroristas para continuar recaudando y moviendo dinero tanto en formas tradicionales como emergentes.

Dada la probabilidad de futuras restricciones del Departamento del Tesoro de EE.UU. sobre las finanzas de los talibanes, es probable que prolifere el uso de criptomonedas en el Talibán.

Se podría decir que veremos una ola de nuevos ataques terroristas, similar a un “Terror 3.0”, la nueva y mejorada campaña terrorista de los talibanes y los extremistas radicales.

Con un potencial futuro tan terrible en el horizonte, los investigadores de delitos financieros tanto en el sector público como en el privado tienen una tarea inmensamente desalentadora e importante sobre sus hombros.

Para examinar críticamente las alertas y la inteligencia que pueblan sus casos y trabajar de manera más cercana y proactiva con las agencias de inteligencia y el cumplimiento de la ley, tal vez mucho más antes en el pasado.

El sistema de pago está cambiando de manera profunda a medida que las personas exigen pagos más rápidos, los bancos centrales, incluida la Reserva Federal (Fed, el banco central de EE.UU.) responde a medida que las entidades no bancarias buscan un papel más importante para facilitar los pago. En todo este entusiasmo, también se pide a la Reserva Federal que “entre en el juego” y emita una moneda digital del banco central —CBDC, Central Bank Digital Currency—que el público en general pueda utilizar.

El sistema de pago está cambiando de manera profunda a medida que las personas exigen pagos más rápidos, los bancos centrales, incluida la Reserva Federal (Fed, el banco central de EE.UU.) responde a medida que las entidades no bancarias buscan un papel más importante para facilitar los pago. En todo este entusiasmo, también se pide a la Reserva Federal que “entre en el juego” y emita una moneda digital del banco central —CBDC, Central Bank Digital Currency—que el público en general pueda utilizar.

El gobernador de la Reserva Federal de EE. UU., Christopher Waller, señaló hace unos díasque muchos de los desafíos financieros que podrían ser abordados por una moneda digital del banco central ya están siendo abordados por otras políticas y mostró escepticismo de que el enfoque mejore el sistema de pagos de EE.UU.

El presidente del directorio de la Fed, Jerome Powell, anunció recientemente que la Reserva Federal publicará un documento de debate sobre los beneficios y costos de crear una CBDC. Este tema es de especial interés para Waller, ya que ha trabajado en teoría monetaria durante los últimos veinte años y ha investigado y escrito sobre formas alternativas de dinero durante los últimos siete. Su reciente discursose centra en si una CBDC aborda los problemas importantes que afectan al sistema de pago de EE.UU.

En su discurso detallado que refutó muchas de las razones proporcionadas por los partidarios de la moneda digital CBDC, Waller apuntó a la innovación del sector privado y otras políticas que, según dijo, podrían hacer un mejor trabajo cuando se trata de acelerar los pagos o reducir costos bancarios.

En toda la exuberancia reciente sobre las CBDC, los defensores de este tipo de divisas digitales señalan muchos beneficios potenciales de una moneda digital de la Reserva Federal, pero a menudo no hacen una pregunta simple: ¿Qué problema resolvería una CBDC? Alternativamente, ¿qué falla o ineficiencia del mercado exige esta intervención específica? Después de una cuidadosa consideración, Waller todavía no está convencido de que una CBDC vaya a resolver cualquier problema existente que no esté siendo abordado de manera más rápida y eficiente por otras iniciativas, según se desprende de su presentación.

En pocas palabras, una CBDC es un pasivo del banco central que puede utilizarse como instrumento de pago digital. Waller se centró en las CBDC de propósito general, es decir, las CBDC que podrían ser utilizadas por el público en general, no solo por los bancos u otros tipos específicos de instituciones. Una CBDC de propósito general podría tomar muchas formas, algunas de las cuales podrían actuar como instrumentos de pago anónimos similares al efectivo.

En su discurso detallado que refutó muchas de las razones proporcionadas por los partidarios de la moneda digital de un banco central, Waller apuntó a la innovación del sector privado y otras políticas que, según dijo, podrían hacer un mejor trabajo cuando se trata de acelerar los pagos o reducir costos bancarios.

“Continúo siendo escéptico de que una CBDC de la Reserva Federal resolverá cualquier problema importante que enfrenta el sistema de pagos de Estados Unidos”, dijo Waller en declaraciones preparadas para un evento virtual organizado por el American Enterprise Institute.

Waller planteó los temas relacionados con las monedas virtuales centralizadas. Utilizando un lenguaje claro explica varios temas complejos:

Dinero del banco central versus dinero del banco comercial

Cuentas de reserva federal versus cuentas de bancos comerciales

Moneda física

Amplitud y eficiencia del sistema de pago existente

Velocidad del sistema de pago existente

Inclusión financiera

costos del sistema de pago existente

Stablecoins (monedas estables)

Innovación

Privacidad

Primacía del dólar estadounidense

Impactos en la política monetaria

En cuanto a la privacidad, señala que la CBDC china “probablemente permitirá al gobierno chino monitorear de cerca la actividad económica de sus ciudadanos” y no cree que la Fed deba crear una CBDC persiguiendo el mismo objetivo.

La discusión sobre los pros y los contras de una CBDC está tomando temperatura a medida que un creciente número de países investiga o desarrolla sus propias monedas digitales. La Fed publicará un documento de debate evaluando cómo una CBDC podría afectar el sistema de pagos.

Los funcionarios de la Fed están divididos sobre los beneficios y los costos de crear una CBDC de EE.UU. Algunos funcionarios como Waller se muestran escépticos. Mientras tanto Lael Brainard, miembro del board de los gobernadores de la Fed, fue citada por medios de prensa que Estados Unidos corre el riesgo de quedarse atrás en un momento en que China y otros países importantes están avanzando con sus propias monedas digitales. “Si existen otras jurisdicciones importantes del mundo con una moneda digital, una oferta de CBDC, y EE.UU. no tiene una, simplemente, no puedo entender eso”, dijo Brainard citada por Reuters.

“Después de explorar muchos problemas posibles que una CBDC podría resolver, me quedo con la conclusión de que una CBDC sigue siendo una solución en busca de un problema”.

Christopher Waller

Después de analizar los temas, llega a una conclusión respondiendo a la pregunta que hizo en el título de su discurso, “Monedas digitales del banco central: ¿una solución en busca de un problema?” – “Después de explorar muchos problemas posibles que una CBDC podría resolver, me quedo con la conclusión de que una CBDC sigue siendo una solución en busca de un problema”.

Lo que deja solo con razones más filosóficas para adoptar una CBDC. Se podría argumentar, por ejemplo, que el público en general tiene el derecho fundamental de poseer un instrumento de pago digital sin riesgo, y una CBDC haría esto de una manera que ningún instrumento de pago emitido de forma privada puede hacerlo. Por otro lado, gracias al seguro federal de depósitos , las cuentas bancarias comerciales ya ofrecen al público en general un instrumento de pago digital sin riesgo para la gran mayoría de las transacciones.

También se podría argumentar que la Reserva Federal debería ofrecer una opción digital como alternativa al sistema bancario comercial. El argumento es que el gobierno no debería obligar a sus ciudadanos a utilizar el sistema bancario comercial, sino que debería permitir el acceso al banco central como un servicio público disponible para todos. Sin embargo, señala que el actual mandato del Congreso la división de funciones entre la Reserva Federal y los bancos comerciales refleja el entendimiento de que, en general, el gobierno debe competir con el sector privado solo para abordar las fallas del mercado. Este principio fundamental ha sido una buena posición para Estados Unidos desde su fundación, y no cree que las CBDC sean el caso para hacer una excepción.

En resumen, si bien las CBDC continúan generando un enorme interés en Estados Unidos y otros países, Waller sigue siendo escéptico de que una CBDC de la Reserva Federal pueda resolver cualquier problema importante al que se enfrenta el sistema de pagos estadounidense. También existen costos y riesgos potenciales asociados con una CBDC, algunos de los cuales ha mencionado. Resaltó su convicción de que las intervenciones del gobierno en la economía deberían tener como objetivo únicamente abordar las fallas significativas del mercado. La competencia de una CBDC de la Fed podría “desintermediar” a los bancos comerciales y amenazar una división del trabajo en el sistema financiero que funciona bien. Y, a medida que aumentan las preocupaciones de ciberseguridad, una CBDC podría convertirse en un nuevo objetivo para esas amenazas.

Waller espera que estos y otros riesgos potenciales de una CBDC se aborden en el próximo documento de debate, y ampliará a medida que avanza el debate sobre las monedas digitales. Si va a expresar una opinión sobre CBDC, debe ser una opinión informada. Este discurso ayudará a respaldar cualquier posición.

En respuesta a una consulta seria, no tan seria, por parte de la comunidad de profesionales de delitos financieros sobre “¿cómo lavarías US$ 1 millón?”, Un exagente del gobierno de EE.UU. que trabajó como encubierto para acabar con los cárteles de narcos más poderosos de México se anima al reto.

En este ciclo teórico de lavado de dinero, el propio “Infiltrado”, Robert Mazur, revela cómo se aprovecharía de varias de las lagunas más importantes históricas y persistentes, incluido el lavado de dinero basado en el comercio (TBML) y las zonas de libre comercio y aprovechar al máximo la dinámica clásica de oferta y demanda.

En este caso, los narcocarteles mexicanos tienen la oferta –incalculables miles de millones de dólares en efectivo – y eso satisface la creciente demanda de ciudadanos chinos extranjeros desesperados por sacar fondos y valor de la región controlada y evadir las restricciones monetarias, sin prestarle atención ni preocuparse de dónde se originan los dólares que tanto se necesitan.

Para el agente encubierto que se infiltró en el cártel de Medellín de Pablo Escobar, y que todavía tiene miedo de mostrar su rostro, lavar US$ 1 millón es, como solían decir sus antiguos compañeros de la red de narcos: un “pedazo de torta” (traducción literal de “piece of cake”, como algo muy sencillo).

La traducción: la conocida frase “pan comido”.

Esa fue la respuesta del autor y exagente del gobierno Robert Mazur a una pregunta planteada por el consultor de delitos financieros y ex oficial de cumplimiento, Dev Odedra, quien también dirige el sitio web de noticias sobre delitos financieros, www.thelaundrynews.com, en una publicación en las redes sociales.

La pregunta de Odedra a la comunidad de delitos financieros y cumplimiento: “Si usted cuenta con US$ 1 millón en efectivo mañana por la mañana, ¿podría lavarlo y salirse con la suya?”

Para leer la publicación y ser parte de la conversación, haga clic aquí.

En este ciclo teórico de lavado de dinero delictivo organizado, el propio “El Infiltrado”, Robert Mazur, revela cómo se aprovecharía de varias de las lagunas más importantes históricas y persistentes, incluido el lavado de dinero basado en el comercio (TBML) y las zonas de libre comercio y aprovechar al máximo la dinámica clásica de oferta y demanda.

En este caso, los narcocarteles mexicanos tienen la oferta –incalculables miles de millones de dólares en efectivo – y eso satisface la creciente demanda de ciudadanos chinos extranjeros desesperados por sacar fondos y valor de la región controlada y evadir las restricciones monetarias, sin prestarle atención ni preocuparse de dónde se originan los dólares que tanto se necesitan.

En otros casos, estos ciudadanos extranjeros chinos no son víctimas inconscientes.

Están vinculados a organizaciones delictivas asiáticas que trabajan codo a codo con brokers de dinero alineados con México que ayudan a los cárteles a obtener los precursores químicos necesarios de China para producir drogas como el fentanilo, el narcótico más poderoso del planeta y una droga mortal que alimenta la epidemia internacional de opioides.

Para lavar mucho dinero, no piense simplemente como un criminal, sea uno

Incluso con varias jurisdicciones y los principales centros financieros (Estados Unidos, Reino Unido, Europa, Canadá y otros) actualizando y mejorando las normativas y regulaciones contra el lavado de dinero en los últimos años para priorizar la efectividad y los resultados, priorizando el simple marcado de casillas regulatorias y minucias de procedimiento, Mazur dice que simplemente hay demasiados vacíos que cubrir.

Él lo sabe.

Mazur detalló sus hazañas financieras ilícitas en el libro de 2009 titulado “The Infiltrator” y en la película de 2016 del mismo nombre, protagonizada por el galardonado actor Bryan Cranston, quien saltó al estrellato como un enfermo terminal, el maestro criminal de la metanfetamina Walter White en La exitosa serie, “Breaking Bad”.

¿Cómo obtuvo un entendimiento tan profundo y detallado de las vulnerabilidades de los delitos financieros internacionales y los puntos ciegos del cumplimiento de la lucha contra el delito?

Mazur pasó “cinco años de trabajo encubierto infiltrándose en la jerarquía criminal de los cárteles de la droga de Colombia” como el ficticio Bob Musella, un “pez gordo rico y conectado con la mafia que vive la buena vida”, según una descripción de su libro.

Jugó bien su papel, conduciendo, volando y manteniéndose con estilo, bebiendo y comiendo lo mejor que el dinero puede comprar.

Su trabajo encubierto ayudó a descubrir y procesar a las legiones de “banqueros inescrupulosos que manipularon complejos sistemas financieros internacionales para servir a los capos de la droga, incluidos Pablo Escobar y el infame cartel de Medellín, políticos corruptos, estafadores de impuestos y terroristas”.

¿Cómo?

Debajo de los trajes de diseñadores famosos que Mazur vestía y escondidas en su maletín de alta calidad, las grabadoras zumbaban silenciosamente, capturando la evidencia condenatoria de sus crímenes. Luego, en su propia boda arreglada, lideró un derribo dramático que sacudió el bajo mundo”.

El resultado: una revelación impactante: Musella era Mazur.

La Operación C-Chase finalmente llevó a presentar cargos a más de 80 personas y se consideró “una de las operaciones encubiertas más exitosas en la historia de las agencias de la ley de Estados Unidos, y la evidencia reunida durante la redada resultó fundamental para la condena del general Manuel Noriega”.

Entonces, ¿cómo se puede lavar US$ 1 millón, de manera rápida, fácil y con el mínimo riesgo de que oficiales de cumplimiento, reguladores e investigadores sigan el rastro? Aquí está la respuesta de Mazur:

Paso uno en el ciclo del lavado – La ley de la oferta y la demanda: encontrar a ciudadanos chinos hambrientos de efectivo estadounidense.

En mi opinión, el mejor método para lavar US$ 1 millón para un delincuente depende de la ubicación física del propietario de los fondos ilícitos, su modelo de negocio y sus necesidades.

Suponiendo que los dueños del efectivo sean mexicanos, líderes de carteles que han vendido cocaína y heroína en EE. UU. Una red de ciudadanos chinos en América del Norte que necesitan el efectivo estadounidense cambiaría el efectivo con ellos, a nombre de mis clientes de suministro mexicanos.

A cambio, mis clientes chinos proporcionarían renminbi (RMB), la moneda de la República Popular China (PRC), a mis clientes mexicanos en una cuenta en China o en efectivo.

Abundan los ciudadanos chinos que necesitan efectivo en América del Norte.

Operan negocios de mercado gris “legales” en América del Norte que compran y exportan ciertos productos (a menudo de contrabando) a China, incluidos aquellos que compran iPhones obsoletos al por mayor.

También incluyen chinos adinerados que buscan efectivo estadounidense en América del Norte, debido a las restricciones de inversión extranjera impuestas a los ciudadanos chinos dentro de la República Popular China. Muchos de ellos buscan comprar mansiones en Vancouver y otras ciudades canadienses. No pueden sacar valores personales de China debido a restricciones gubernamentales (máximo de US$ 50 mil por año).

Paso dos en el ciclo de lavado—Zonas francas extranjeras, lavado de dinero basado en el comercio, transferencias de valor, estafas y permutas

Mis clientes de suministro, los traficantes mexicanos, con gusto usarían el RMB en China para comprar productos en las enormes zonas francas de Guangzhou, donde también pueden comprar cantidades ilimitadas de productos falsificados de alta calidad que pueden exportarse a América Latina para su venta.

Esto les proporciona un “frente legal” en su país de origen.

Mis clientes mexicanos también usan RMB para pagar a las tríadas chinas (organizaciones delictivas chinas) para obtener precursores químicos que usan para fabricar metanfetamina y fentanilo. Estos productos químicos a menudo se adquieren de los fabricantes de productos farmacéuticos no regulados en China controlados por tríadas chinas. No habría ningún rastro en papel de las transferencias de valor debido al intercambio que elimina el movimiento de valor transfronterizo inicial.

Paso tres en el ciclo de lavado—Use una aplicación de chat encriptada donde los servidores estén fuera de las jurisdicciones aliadas de EE.UU.

Toda la comunicación entre las partes se cifraría mediante WeChat, porque los servidores que contienen los datos relacionados con la comunicación a través de WeChat se encuentran en la República Popular China y no son accesibles para las fuerzas del orden de Occidente.

Todos los involucrados en la red de corredores de dinero usarían múltiples teléfonos y destruirían uno cada semana, y luego usarían un teléfono nuevo.

Esta operación se puede realizar en no más de dos días y, a menudo, en un día, si está bien coordinada.

Cuando trabajaba encubierto en los mercados de dinero negro, nosotros (es decir, la red de corredores de dinero alineados conmigo) teníamos acceso a un sinfín de “clientes de demanda” y “clientes de suministro” de todas las nacionalidades que participaban en intercambios, a veces moneda por moneda, en algún momento moneda por bienes, etc.

Estos tipos de transacciones ocurren a nivel mundial.

La logística, la transferencia de valor, etc. varían dependiendo de dónde viva su cliente de suministro, dónde quiera su riqueza, sus necesidades de capital, etc. En conclusión, como dice el viejo refrán, “No intentes esto en casa”.

Titulado “¿Desconfianza o especulación? los impulsores socioeconómicos de las inversiones en criptomonedas de EE.UU.”, un nuevo documento del BIS (Bank for International Settlements o Banco de Pagos Internacionales) es una lectura interesante sobre quién posee la criptomoneda y por qué.

Las criptomonedas como bitcoin y ether se han comercializado como alternativas a las monedas emitidas por el gobierno y la banca comercial. Los defensores argumentan que las propuestas de valor clave de estos activos son su resistencia declarada al unilateralismo por parte de los gobiernos o las instituciones financieras sobre quién puede realizar transacciones. En el documento se analiza si la desconfianza en el sistema financiero existente es realmente un motivo para invertir en criptomonedas. También se examinan las características socioeconómicas de los poseedores de criptomonedas.

En la página 3: “En medio de una discrepancia entre la narrativa sociológica y la evidencia fáctica, es importante comprender quiénes son los inversionistas minoristas en criptomonedas, cuál es su nivel de confianza y conocimiento, y cómo interactúan con el sistema financiero convencional. El objetivo de este documento es triple. Comenzamos examinando la hipótesis de que las criptomonedas se buscan por desconfianza en las monedas fiduciarias o en las finanzas reguladas. En segundo lugar, estudiamos las características socioeconómicas más amplias de los consumidores minoristas de EE.UU. y en tercer lugar, examinamos la evolución de los patrones de inversiones en criptomonedas a lo largo del tiempo y a través de varias criptomonedas”.

los inversionistas en criptomonedas tienden a ser hombres, jóvenes y educados

Con información de la U.S. Survey of Consumer Payment Choice –Encuesta de Elección de Pago del Consumidor de EE. UU.—, los autores refutan la hipótesis de que los inversionistas en criptomonedas están motivados por la desconfianza en las monedas fiduciarias o las finanzas reguladas. En comparación con la población en general, los inversionistas no muestran diferencias en su nivel de preocupaciones de seguridad con el efectivo o los servicios bancarios comerciales.

Por otra parte, la investigación encuentra que los inversionistas en criptomonedas tienden a ser hombres, jóvenes y educados. Las personas que tienen experiencia en el uso de las finanzas digitales tienen más probabilidades de invertir en criptomonedas. En los últimos años ha surgido una brecha en la propiedad de las criptomonedas entre géneros a pesar de los niveles de conocimiento convergentes sobre las criptomonedas y que los dueños de criptomonedas tienden a mantener sus posiciones en estas inversiones durante más tiempo.

En un análisis profundo de los datos representativos sobre los propietarios de criptomonedas, el documento contradice la hipótesis de que las criptomonedas se buscan como una alternativa a las monedas fiduciarias o las finanzas reguladas.

Los hombres tienden a invertir más en criptomonedas que las mujeres.

Además, los niveles más altos de ingresos y educación, y contar experiencia financiera digital (que va desde tener una tarjeta de débito y usar una aplicación móvil para pagar productos y / o servicios) aumentan la probabilidad de utilizar al menos una criptomoneda.

el documento contradice la hipótesis de que las criptomonedas se buscan como una alternativa a las monedas fiduciarias o las finanzas reguladas.el documento contradice la hipótesis de que las criptomonedas se buscan como una alternativa a las monedas fiduciarias o las finanzas reguladas.

El documento muestra que estos patrones están impulsados por el impacto de las características socioeconómicas en el conocimiento sobre las criptomonedas, pero también en las decisiones de inversión condicionadas al conocimiento sobre esta clase de activos. Entre las diversas criptomonedas, los propietarios de ether y xrp tienen los niveles de ingresos y educación más altos, mientras que los que poseen litecoin son los menos educados. Por último, señala el documento que poseer una criptomoneda aumenta la probabilidad, en promedio, de poseer una criptomoneda en la cartera de uno el año siguiente en más del 50%.

Finalmente, se proporciona alguna evidencia de que el impacto del género y la edad en la inversión en criptomonedas no está relacionado con las diferencias en el conocimiento sobre la tecnología subyacente. Por ejemplo, si bien los niveles de conocimiento han convergido en la muestra observada, ha surgido una brecha de género en términos de propiedad.

Desde una perspectiva de política, la conclusión general del análisis es que, dado que los objetivos de los inversionistas son los mismos que los de otras clases de activos, también debería serlo la regulación. Las criptomonedas no se buscan como una alternativa a las monedas fiduciarias o las finanzas reguladas, pero en cambio, son un objeto de especulación digital de nicho. Un marco regulador y de supervisión clarificador para los mercados de criptomonedas puede ser beneficioso para la industria. De hecho, los anuncios regulatorios han tenido un fuerte impacto en los precios de las criptomonedas y los volúmenes de transacciones, y aquellos que apuntan al establecimiento de regulaciones específicas adaptadas a las criptomonedas y las ofertas iniciales de monedas están fuertemente correlacionadas con ganancias de mercado relevantes.

Una mejor regulación también puede ser beneficiosa (de hecho, esencial) para la industria cuando se trata del modelo de seguridad básico de muchas criptomonedas. Esto es así porque la viabilidad a largo plazo de las criptomonedas basadas en pruebas de trabajo es cuestionable. Auer en Beyond the Doomsday Economics of ’Proof-of-work’ in cryptocurrencies, publicado por BIS Working Papers, muestra que la prueba de trabajo solo puede lograr la seguridad del pago (es decir, la finalidad) si los ingresos de los mineros son altos, y es cuestionable si las tarifas de transacción siempre serán lo suficientemente altas como para generar un nivel adecuado de ingresos para garantizar transacciones de ahorro y descartar ataques. En el caso particular de Bitcoin, la seguridad de los pagos disminuirá cada vez que disminuya el “subsidio en bloque” (Auer, 2020). Las posibles soluciones a menudo implican cierto grado de institucionalización, que a largo plazo puede requerir regulación o supervisión.

A la luz de estas consideraciones, un punto importante se refiere a cómo se podría aplicar una regulación neutra desde el punto de vista tecnológico a esta clase de activos, a la vez que se aprovecha el potencial de la tecnología en sí en el proceso de supervisión. En este sentido, una opción prometedora que las agencias supervisoras y reguladoras podrían seguir es la “supervisión incorporada” (Auer, 2019b). Por esto, entendemos la implementación de un marco de supervisión para las criptomonedas que permite que el cumplimiento sea monitoreado automáticamente mediante la lectura del libro mayor. El objetivo principal es la supervisión de bajo costo de los mercados descentralizados, que puede ser particularmente relevante en medio de deliberaciones recientes sobre la necesidad de una supervisión prudencial adecuada de la industria de las criptomonedas.

Unos 6.000 profesionales de compliancede delitos financieros se inscribieron para la Segunda Semana Virtual Anual de Fincrime de ACFCS, que comenzó el lunes con el tema general de empoderar a la comunidad para que sean “Agentes de innovación”.

El día comenzó con un emocionante baile, acrobacias y exhibición de arte, con una troupe talentosa dando volteretas, girando y un artista creando una pintura en vivo de una imagen secreta, que cuando le dio la vuelta, era el legendario James Bond de Sean Connery.

Algunos temas importantes, relevantes y duraderos para el primer día del evento y como hilo conductor de las diversas sesiones, incluyeron una mejor captura, domesticación y manejo de big data, la importancia de combinar la tecnología con una capacitación más sólida para agudizar la toma de decisiones humanas y atraer a los “dueños” de los presupuestos para mejor equilibrio, riesgos, recursos, reguladores y, lo que es más importante, resultados.

Unos 6.000 profesionales de compliancede delitos financieros se inscribieron para la Segunda Semana Virtual Anual de Fincrime de ACFCS, que comenzó el lunes con el tema general de empoderar a la comunidad para que sean “Agentes de innovación”.

El día comenzó con un emocionante baile, acrobacias y exhibición de arte, con una troupe talentosa dando volteretas, girando y un artista creando una pintura en vivo de una imagen secreta, que cuando le dio la vuelta, era el legendario James Bond de Sean Connery.

El pintor de múltiples talentos, después de su gran revelación, comenzó a bailar break dance.

La introducción también vio al presidente de ACFCS, Joseph Yerant, elevándose sobre las sedas, mientras otros bailarines trepaban y bajaban las relucientes sábanas, con solo su habilidad, fuerza y entrenamiento manteniendo a raya la gravedad.

Si bien el comienzo del día se dedicó al espectáculo, las sesiones captaron la atención con su peso y sustancia.

Algunos temas importantes, relevantes y duraderos para el primer día del evento y como hilo conductor de las diversas sesiones, incluyeron una mejor captura, domesticación y manejo de big data, la importancia de combinar la tecnología con una capacitación más sólida para agudizar la toma de decisiones humanas y atraer a los “dueños” de los presupuestos para mejor equilibrio, riesgos, recursos, reguladores y, lo que es más importante, resultados.

Estos desafíos se han incrementado en los últimos meses en términos de complejidad y escrutinio, desde la aplicación de la ley federal y examinadores para revisar los productos y los esfuerzos acumulados del sector privado con el enfoque general actualizado en la efectividad y los resultados.

Esa es la base que sustenta la Ley Antilavado de Dinero de EE.UU. (AMLA) y las recientemente publicadas prioridades de FinCEN) del Tesoro de EE.UU., históricos cambios que causarán el mayor impacto desde la promulgación de la USA Patriot Act en 2001.

Otro tema es la creación y el uso más amplio y agresivo de asociaciones público-privadas (APP).

Mensaje de la principal agencia de investigación financiara de EE.UU.: IRS -CI

En nuestra primera sesión, Jim Lee, director del IRS-CI (la división de la agencia de rentas de EE.UU. dedicada a la investigación de delitos financieros), tenía un mensaje para los delincuentes: no se pongan en la mira de sus agentes.

¿Por qué?

El IRS tiene un amplio ámbito para perseguir todas las áreas de delitos financieros, con el 75% de las investigaciones relacionadas con los impuestos, el 12% con narcóticos ilícitos y el último 12% con criptografía, lavado de dinero, corrupción, terrorismo, cibernético y más.

La tasa de condenas para los casos del IRS-CI está “entre las más altas en la aplicación de la ley federal”, 92% en todos los ámbitos y 96% en casos de impuestos puros, dijo.

Los principales casos de la agencia en los últimos años incluyen la eliminación de redes de explotación infantil, financistas del terrorismo a través de canales cibernéticos, defraudadores en la pandemia y más. El IRS-CI también podría ver ese aumento de impulso con un fuerte aumento presupuestario esperado si el Congreso puede llegar a un acuerdo sobre el paquete de infraestructura inminente.

Lee también se refirió al poder, el potencial y la promesa de asociaciones público-privadas más sólidas en la forma de un nuevo ACDC, el Centro de datos y colaboración avanzada.

Esta iniciativa pionera crearía un “centro centralizado para capacitación cibernética, con herramientas y esfuerzos de colaboración para cada canal cibernético, no solo cripto”, incluidos aquellos en el gobierno, en el campo, investigadores, grupos de seguridad nacional y otros para mantener al ritmo de los crecientes riesgos cibernéticos, las vulnerabilidades y el aumento vertiginoso del fraude cibernético, como el ransomware.

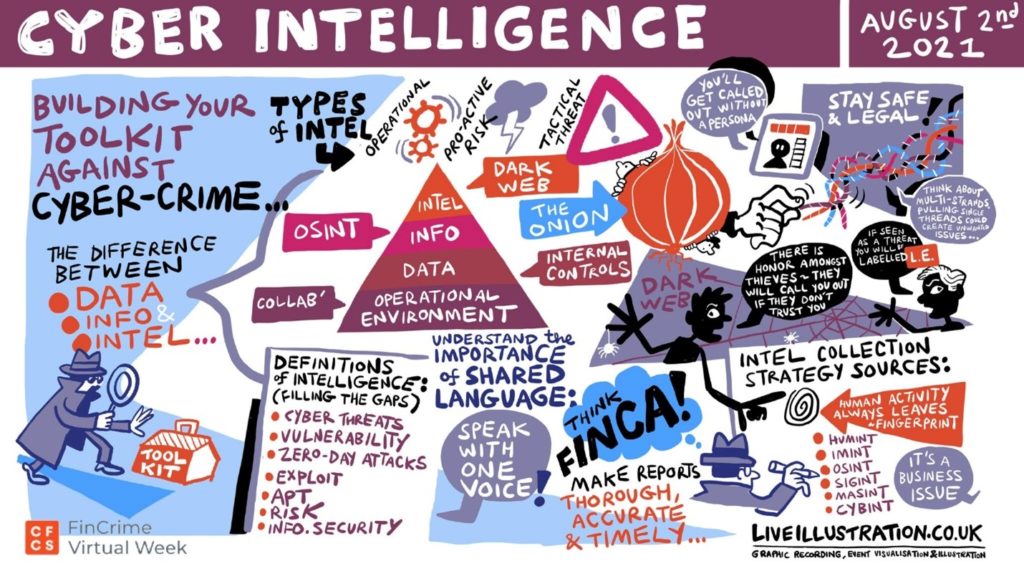

En la segunda sesión, los oradores se centraron en la diferencia entre información e inteligencia.

Algunas imágenes clave: nivelar el campo de juego sobre cuáles son algunos de estos términos de moda: estrategias de recopilación de inteligencia, para investigadores gubernamentales o equipos ALD/CFT de bancos y otros sujetos obligados, que incluyen:

Inteligencia humana o HUMINT: Se entiende por HUMINT la inteligencia que proviene de la información obtenida y facilitada por fuentes humanas. Consiste en una amplia gama de actividades de obtención, que puede ayudarse o no de otras disciplinas de inteligencia.

Inteligencia de código abierto u OSINT: La inteligencia de fuentes abiertas es una metodología multifactorial de recolección, análisis y toma de decisiones sobre datos de fuentes disponibles de forma pública para ser utilizados en un contexto de inteligencia.

Imágenes, o IMINT: ¿Cómo puede un oficial ALD calificar el riesgo de una empresa, rápidamente? Vaya a Google Earth y vea si la dirección es un negocio próspero, una casa unifamiliar, que supuestamente tiene una operación de fabricación de 100 personas, o si la dirección del cliente supuestamente poderoso es un lote vacío cubierto de maleza.

Cyber, inteligencia de amenazas digitales o CYBINT: que en algunos casos solo se puede acceder en la web oscura y fuentes combinadas dentro y fuera del banco.