Una corte federal en el Distrito de Massachusetts emitió la semana pasada una orden autorizando al IRS a entregar una citación de John Doe a Circle Internet Financial Inc., o sus predecesores, subsidiarias, divisiones y afiliadas, incluida Poloniex LLC, buscando información sobre los contribuyentes estadounidenses que realizaron transacciones en criptomonedas de al menos el equivalente a US$ 20.000 en transacciones en criptomonedas durante los años 2016 a 2020.

El IRS está buscando los registros de estadounidenses que realizaron negocios con Circle, un intercambiador de moneda digital con sede en Boston.

Una citación John Doe es una citación del IRS que, a diferencia de otras citaciones del IRS, no incluye el nombre del contribuyente bajo investigación porque el contribuyente es desconocido para el IRS. El término citación de John Doe alcanzó notoriedad en julio de 2008 cuando el procedimiento se utilizó para penetrar las leyes de secreto bancario de Suiza y finalmente el IRS terminó obteniendo los nombres de unos 4.500 titulares de cuentas bancarias suizas de UBS.

Circle Internet Financial Inc. opera el exchange Kraken y operó hasta 2019 el exchange Poloniex y las autoridades federales del Distrito de Massachussets exigen igual revelar la identidad de todos los usuarios estadounidenses que hayan utilizado estos exchanges.

Circle está ubicada en la ciudad de Boston, donde una corte federal emitió la autorización al IRS de aplicar las medidas tanto a esa compañía como a todas sus filiales, compañías predecesoras, subsidiarias y divisiones comerciales.

“Aquellos que realizan transacciones con criptomonedas deben cumplir con sus obligaciones fiscales como cualquier otro contribuyente. El Departamento de Justicia continuará trabajando con el IRS para garantizar que los propietarios de criptomonedas paguen su parte justa de los impuestos”.

Fiscal Asistente David A. Hubbert, División de Impuestos del Departamento de Justicia.

“Herramientas como la citación de John Doe envían un mensaje claro a los contribuyentes estadounidenses de que el IRS está trabajando para garantizar que cumplan plenamente con las obligaciones tributarias cuando se involucra la moneda virtual”, dijo el comisionado del IRS Chuck Rettig. “La citación de John Doe es un paso para permitir que el IRS descubra a aquellos que no informan adecuadamente sus transacciones en moneda virtual. Haremos cumplir la ley cuando encontremos fraude o incumplimiento sistémico”.

La criptomoneda, como se define generalmente, es una representación digital de valor. Debido a que las transacciones en criptomonedas pueden ser difíciles de rastrear y tienen un aspecto inherentemente pseudoanónimo, los contribuyentes pueden usarlas para ocultar ingresos al IRS. En la orden del tribunal, el juez estadounidense Richard G. Stearns determinó que existe una base razonable para creer que los usuarios de criptomonedas pueden haber incumplido las leyes fiscales federales.

La orden del tribunal le otorga al IRS permiso para entregar lo que se conoce como una citación de “John Doe” en Circle. La petición de los Estados Unidos no fundamenta que Circle haya incurrido en irregularidades en relación con su negocio de cambio de moneda digital. Más bien, de acuerdo con la orden del tribunal, la citación busca información relacionada con la “investigación del IRS de un grupo o clase de personas determinables” que el IRS tiene una base razonable para creer que “puede haber incumplido cualquier disposición de las leyes de ingresos internos.” De acuerdo con la copia de la citación presentada con la petición, el IRS solicita que Circle entregue documentos, registros que identifiquen a los contribuyentes estadounidenses descritos anteriormente, junto con otros documentos relacionados con sus transacciones en criptomonedas.

El IRS emitió una guía sobre el tratamiento fiscal de las monedas virtuales en el Aviso del IRS 2014-21, que establece que las monedas virtuales que se pueden convertir en moneda tradicional son propiedad a efectos fiscales. La guía explica que la recepción de moneda virtual como pago por bienes o servicios se trata como ingreso y que un contribuyente puede tener una ganancia o pérdida en la venta o intercambio de una moneda virtual, dependiendo del costo del contribuyente para comprar la moneda virtual (que es decir, la base imponible del contribuyente).

Los oficiales de cumplimiento de las principales instituciones financieras se preguntan si el nuevo registro de propiedad corporativa resultará útil para la industria de cumplimiento

Los oficiales de cumplimiento de las principales instituciones financieras están cuestionando si el nuevo registro de propiedad corporativa que manda la ley de EE.UU. ayudará a sus esfuerzos para cumplir con las regulaciones de diligencia debida del cliente o simplemente impondrá nuevas cargas y riesgos legales.

La respuesta depende en gran medida de cómo los funcionarios del gobierno implementen una amplia ley contra el lavado de dinero aprobada en enero en EE.UU.

La ley contra el lavado de dinero de EE.UU. requiere que ciertas entidades, como las corporaciones de responsabilidad limitada, registren a sus verdaderos propietarios, un intento de tomar medidas enérgicas contra el uso de empresas fantasma anónimas.

FinCEN dio hace unos días su primer paso hacia la construcción del registro, emitiendo un aviso que invita al sector privado a brindar información sobre cómo se deben redactar las regulaciones que implementan la base de datos. Según la ley, se supone que FinCEN finalizará las reglas de registro para enero.

Ese podría resultar un plazo difícil de cumplir, dijeron Sarah Runge, directora global de cumplimiento de delitos financieros en Credit Suisse Group AG—en una conferencia virtual de Compliance Week citada por un artículo de Wall Street Journal—y otros durante un panel sobre la legislación contra el lavado de dinero. “Todos deben darse cuenta de que esto llevará mucho tiempo, colectivamente, para la implementación del registro, para todos los cambios”, dijo Runge.

Una cuestión clave que se cierne sobre la ley contra el lavado de activos es si se verificarán los datos de propiedad final corporativa que se recogerán y de qué manera.

La ley requerirá que ciertas compañías reporten información sobre el beneficiario final a FinCEN al momento de su constitución. Pero no estipula si FinCEN—o alguien más, como instituciones financieras o incluso funcionarios estatales—tendrá que asegurarse de que esta información sea precisa.

Los bancos esperan poder dar sus puntos de vista en relación con cualquier proceso de verificación que FinCEN describa en sus normativas, si es que FinCEN obliga a uno. Si los datos recopilados por FinCEN se verifican o no, podría tener implicaciones significativas en relación con su utilidad para el sector financiero. “Sin la obligación de verificar esa información, no es de gran ayuda para una institución financiera”, señala Runge.

Los oficiales de cumplimiento también están observando si las nuevas regulaciones aumentarán los costos o los riesgos legales o harán que sea más difícil para las empresas cumplir con las regulaciones existentes.

Según una regla de diligencia debida del cliente de 2016, los bancos y otras instituciones financieras deben recopilar ciertos datos de propiedad de sus clientes. Cómo cambiará esa obligación a medida que FinCEN comience a recopilar sus propios datos de propiedad es otra preocupación clave.

La falta de un requisito de verificación plantea preguntas sobre qué sucede si la información de propiedad que recopila un banco es diferente de la que FinCEN tiene en archivo. Según la ley contra el lavado de dinero, los bancos podrán verificar la base de datos de FinCEN con el consentimiento de su cliente.

Algunos profesionales se cuestionan qué pasará si se descubre que los datos que obtienen sobre los beneficiarios finales son inconsistentes y si resulta que un cliente no ha enviado información a FinCEN o envió información que es inexacta, una institución financiera podría tener que considerar negarse a hacer negocios con el cliente o presentar un reporte de operación sospechosa a FinCEN.

La dinámica con los reguladores, que periódicamente examinan a las instituciones financieras sobre sus políticas y procedimientos contra el lavado de dinero, es otra incógnita. “En algún momento, un examinador entrará por la puerta y le preguntará cuál es su procedimiento cuando tiene un cliente que no se ha registrado [con FinCEN]”, dijo Jeffrey Harwin, director de la función de lucha contra los delitos financieros de Deutsche Bank AG para las Américas, citado por el periódico.

Los bancos no deberían estar obligados a verificar la base de datos de FinCEN o asegurarse de que sea precisa, dijo Daniel Stipano, socio del bufete de abogados Davis Polk & Wardwell LLP.

“Realmente no es su trabajo”, dijo Stipano, “y creo que sería una tarea que estaría plagada de muchas dificultades y muchos problemas si terminan teniendo que desempeñar ese papel”.

En esta nueva iniciativa, ACFCS involucra a la comunidad de cumplimiento de delitos financieros en busca de sabiduría y conocimientos prácticos sobre cómo ingresar y ascender en un campo tan gratificante, pero a la vez exigente y dinámico.

Estamos pidiendo a mentes de todo el arco de los delitos financieros—de oficiales de cumplimiento a reguladores e investigadores—y de todo el mundo que compartan algunos de sus secretos para el éxito.

Algunas de las preguntas: ¿Cómo se pueden dar los primeros pasos para iniciar una carrera en medio de una pandemia? Y para aquellos que ya están trabajando, ¿cómo pueden continuar desarrollándose profesionalmente y llevarlo al siguiente nivel?

Para esta sesión obtenemos los consejos de una oficial de cumplimiento de República Dominicana que buscó adentrarse en el mundo de la convergencia de los delitos financieros y cómo maximizar los esfuerzos y estrategias contra el lavado de dinero para hacer frente a un desafío más amplio dentro del amplio arco de crímenes económicos.

Con mínima edición de Gonzalo Vila, CFCS, Director para América Latina de ACFCS

En esta nueva iniciativa, ACFCS involucra a la comunidad de cumplimiento de delitos financieros en busca de sabiduría y conocimientos prácticos sobre cómo ingresar y ascender en un campo gratificante, pero exigente y en constante cambio.

Estamos pidiendo a mentes de todo el arco de los delitos financieros—de oficiales de cumplimiento a reguladores e investigadores—y de todo el mundo que compartan algunos de sus secretos para el éxito.

Algunas de las preguntas: ¿Cómo se pueden dar los primeros pasos para iniciar una carrera en medio de una pandemia? Y para aquellos que ya están trabajando, ¿cómo pueden continuar desarrollándose profesionalmente y llevarlo al siguiente nivel?

Para esta sesión obtenemos los consejos de una oficial de cumplimiento de República Dominicana que buscó adentrarse en el mundo de la convergencia de los delitos financieros y cómo maximizar los esfuerzos y estrategias contra el lavado de dinero para hacer frente a un desafío más amplio dentro del amplio arco de crímenes económicos.

Nombre: Delma Hiraldo, CFCS-RD

Compañía: BANCO CONFISA

Cargo: Gerente de Cumplimiento

¿Qué te atrajo al mundo de la prevención de delitos financieros? ¿Qué te mantiene aquí ahora?

Tenía más de 5 años desempeñado roles en cumplimiento y prevención de lavado de activos, no estaba certificada y necesitaba orientarme más a los delitos financieros para comprender como interactuaban estos con el lavado de activo, entonces decidí certificarme como Especialista Certificada en Delitos Financieros lo cual me abrió un mundo de conocimiento y exploración que no me imaginaba que existía.

¿Cómo superaste la brecha de la experiencia que separa a los nuevos en tu industria, campo o país?

Leyendo artículos en materia de delitos financieros, relacionándome con personas que eran profesionales del sector de cumplimiento, busque mentores profesionales expertos, inicie leyendo artículos en materia de delitos financieros, conversando con profesionales del área, edificándome con personas que ya era profesionales expertos en la investigación de delitos financieros, tomando capacitaciones, asistiendo a congresos.

¿Cuál es tu consejo para alguien que recién se inicia en la industria y se pregunta cómo trazar su trayectoria profesional?

Conocer las normas que aplican en tu país para delitos financieros, prevención de lavado de activos, asistir a capacitaciones y congresos, tener un mentor que cuente con una alta experiencia y capacidades probadas.

¿Algún consejo o sugerencia relacionados con la búsqueda de trabajo durante la pandemia? Por ejemplo, sugerencias sobre redes virtuales, industrias / campos que están contratando, etc.

Aconsejo utilizar Linkedin, actualizar su CV u Hoja de Vida, buscar cursos de como potencializar su perfil en Linkedin y tu CV u Hoja de Vida, seguir a todas las personas con perfil están en el campo de delitos financieros, empresas o instituciones que buscan personal para administrar los riesgos en delitos financieros, tener Fe, ser perseverante, buscar cursos gratis en Linkedin y Google Activate que consideres pueden reforzar tus conocimientos, tomando en consideración temas de trasformación digital.

¿Alguna otra idea u orientación para compartir sobre cómo comenzar a trabajar en el campo de la prevención de delitos financieros?:

Capacitarte en los temas de cumplimiento, prevención de Lavado de Activos, delitos financieros, gobierno corporativo y Análisis de Datos. Cuando tengas estas capacitaciones colocarlas en tu Perfil Profesional en Linkedin y tu hoja de vida. Iniciar búsqueda de empleados como analista.

Consejos en Delitos Financieros: comparta sus tips, su historia y apoye a la comunidad: Cómo funciona

Cada trimestre, ACFCS pide a sus miembros asesoramiento sobre varios aspectos de las carreras de delitos financieros, desde poner ingresar en el campo de los delitos financieros hasta encontrar un mentor.

Este trimestre, nos enfocamos en la orientación para iniciar una carrera: todo, desde lo que le motivó a buscar un papel en la prevención del delito, hasta dónde está viendo oportunidades de contratación y más.

Recopilaremos respuestas y las compartiremos con nuestra comunidad de miembros. Tres participantes recibirán un año de miembros de ACFCS de cortesía (agregados a su membresía existente para los miembros actuales).

Para obtener más información y enviar sus consejos, haga clic aquí.

FCA del Reino Unido lanzó hace unos días una campaña que aclara el proceso de denuncia de irregularidades en la agencia.

El regulador del Reino Unido no tiene planes actuales para ofrecer recompensas a los denunciantes.

El regulador financiero del Reino Unido, The Financial Conduct Authority (FCA o la Autoridad de Conducta Financiera), está presionando para que las personas se presenten si tienen información sobre posibles irregularidades en una nueva campaña que aclara el proceso de denuncia de irregularidades en la agencia.

La Autoridad de Conducta Financiera, que regula a las empresas de servicios financieros en el Reino Unido, publicó hace unos días un kit de herramientas digitales y materiales para alentar a las personas a denunciar irregularidades. En los últimos años, la agencia ha aumentado el número de empleados de su equipo de denuncia de irregularidades.

La campaña, ‘En confianza, con confianza’ (In confidence, with confidence), alienta a las personas que trabajan en los servicios financieros a denunciar posibles irregularidades a la FCA y les recuerda los procesos de confidencialidad vigentes.

La FCA enfatizó que protegerá la identidad de los informantes, quienes pueden optar por permanecer anónimos. La agencia ha estado aumentando los recursos para respaldar su proceso de recepción de sugerencias, incluida la contratación de más personas para un equipo especializado en denuncias y el trabajo para desarrollar un formulario web confidencial para presentar divulgaciones, según un comunicado.

La agencia dijo que los denunciantes que informan a la FCA tendrán un administrador de casos dedicado, que puede abordar sus inquietudes y proporcionar actualizaciones periódicas opcionales a lo largo de la investigación. La FCA dijo que la agencia revisa cada informe que recibe.

“Escuchamos a todos los denunciantes y, si arrojan luz sobre una mala conducta grave, queremos asegurarnos de que actuamos de manera responsable”, dijo Mark Steward, director ejecutivo de cumplimiento y supervisión del mercado de la FCA, en el comunicado. “Cuando la denuncia de irregularidades funciona bien, ayuda a los consumidores, los mercados y las empresas y mantiene a todos a salvo, y ese es nuestro objetivo”.

La FCA también recordó a las instituciones financieras bajo su supervisión sobre las reglas de denuncia de irregularidades que requieren que las empresas tengan canales para que los empleados planteen inquietudes y que éstas deben manejarse de manera apropiada y confidencial.

Sin embargo, algunos observadores se muestran escépticos de que la nueva guía lleve a los denunciantes a niveles que se comparan con los programas en EE.UU. que ofrecen recompensas financieras a los informantes.

Algunos profesionales creen que la FCA tendrá que ir más allá de pedir a las empresas de servicios financieros que creen este tipo de cultura dentro de sus prácticas, estiman que la FCA deberá incorporar recompensas pecuniarias por presentar información valiosa que podría conducir a una acción de cumplimiento. La FCA no tendría planes para ofrecer recompensas monetarias por el momento.

La FCA introdujo un requisito para que las empresas nombren a un encargado (champion) de los denunciantes para asegurarse de que la alta dirección supervise la integridad, independencia y eficacia de los acuerdos de la empresa. Estos incluyen los arreglos diseñados para proteger a los denunciantes de la victimización, así como supervisar la preparación de un informe anual para el órgano de gobierno de la empresa.

Ex funcionario venezolano se declara culpable en relación con plan internacional de soborno y lavado de dinero

Ex funcionario del gobierno ecuatoriano condenado a prisión por participación en plan de soborno y lavado de dinero

Un ciudadano estadounidense-venezolano y ex funcionario de Citgo Petroleum Corporation, subsidiaria con sede en Houston de la empresa de energía estatal y controlada por el estado de Venezuela, Petróleos de Venezuela SA (PDVSA), se declaró culpable la semana pasada de haber participado en el lavado de millones de dólares producto de sobornos y de haber provisto ventajas comerciales a múltiples personas que obtuvieron contratos con Citgo y PDVSA.

Según documentos judiciales, aproximadamente entre 2013 y 2019, José Luis De Jongh Atencio, ex oficial de adquisiciones y gerente del Grupo de Proyectos Especiales de Citgo, aceptó más de US$ 7 millones en pagos de sobornos de empresarios, incluido José Manuel González Testino, ciudadano estadounidense y venezolano, y Tulio Aníbal Farías Pérez, ciudadano venezolano y residente de Houston, y otros a cambio de ayudar a los empresarios y empresas relacionadas a obtener contratos con Citgo y proporcionarles otros negocios y ventajas comerciales.

De Jongh admitió haber dirigido los pagos de sobornos de González, Farías y otros a cuentas bancarias a nombre de empresas fantasmas que él controlaba en Panamá y Suiza

De Jongh admitió haber dirigido los pagos de sobornos de González, Farías y otros a cuentas bancarias a nombre de empresas fantasmas que él controlaba en Panamá y Suiza, según el Departamento de Justicia de EE.UU. En algunos casos, también ordenó la creación de facturas falsas para justificar los pagos. De Jongh lavó las ganancias del soborno a través de cuentas bancarias estadounidenses e internacionales y usó los fondos para comprar bienes inmuebles ubicados en el área de Houston. Además de los pagos monetarios, De Jongh también recibió sobornos en forma de obsequios y otras cosas de valor por parte de González, Farías y otros, incluidos boletos para un Juego de la Serie Mundial 2014, el Super Bowl XLIX en 2015 y un concierto de U2. González y Farías también se declararon culpables en relación con el caso.

“José Luis De Jongh Atencio aceptó millones de dólares en pagos de sobornos, colocando a las personas y empresas respetuosas de la ley en una desventaja competitiva, y luego lavó esos pagos de sobornos para usarlo en EE.UU. para financiar su lujoso estilo de vida”, dijo el Fiscal General Adjunto Interino Nicholas L McQuaid de la División Criminal del Departamento de Justicia.

“Los esquemas de soborno extranjeros como este representan una amenaza significativa para la confianza pública y las prácticas de comercio justo”, dijo el agente especial a cargo Mark Dawson de las Investigaciones de Seguridad Nacional (HSI) de Houston del Servicio de Inmigración y Control de Aduanas de EE. UU. “Esta petición es un paso en la dirección correcta, pero continuaremos nivelando el campo de juego para las empresas y los consumidores al investigar agresivamente a las personas y corporaciones que violen la FCPA y hagan un mal uso de nuestro sistema financiero”.

De Jongh se declaró culpable de un cargo de conspiración para cometer lavado de dinero. Su sentencia está programada para el 19 de agosto y enfrenta una pena máxima de 20 años de prisión. Además, como parte de su declaración de culpabilidad, De Jongh también acordó entregar más de US$ 3 millones incautados de sus cuentas bancarias y 15 propiedades que compró con sus ganancias corruptas.

Hasta la fecha, el Departamento de Justicia ha anunciado cargos contra 28 personas—22 de las cuales se han declarado culpables— como parte de una investigación más amplia y en curso del gobierno de Estados Unidos sobre el soborno en PDVSA.

Ex funcionario del gobierno ecuatoriano condenado a prisión por participación en plan de soborno y lavado de dinero

Un ciudadano ecuatoriano e italiano fue condenado la semana pasada a 51 meses de prisión por su participación en un plan para lavar sobornos que se le pagaron a cambio de ayudar a tres compañías de reaseguros del Reino Unido a obtener y retener negocios de reaseguros de la compañía pública de caución de Ecuador.

Juan Ribas Doménech se declaró culpable en septiembre del año pasado de un cargo de conspiración para lavar dinero. Según documentos judiciales, entre 2013 y 2017, Ribas fue presidente de Seguros Sucre, la compañía estatal de seguros, y se desempeñaba como asesor del entonces presidente de Ecuador.

En esas capacidades, Ribas tenía autoridad para la adjudicación del negocio de Seguros Sucre. Durante ese tiempo, Ribas aceptó aproximadamente US$ 5 millones en sobornos de sus cómplices a cambio de usar su cargo oficial para permitir que tres corredores de reaseguros del Reino Unido obtengan contratos con Seguros Sucre. Estos pagos de sobornos se pagaron a través de varios intermediarios, incluidas dos empresas introductoras de reaseguros. Una parte de los sobornos se lavaron a través de Estados Unidos.

La Resolución UIF 67-17 emitida por la Unidad de Información Financiera de Argentina el 09/10/2017 generó un nuevo paradigma en el proceso de revisión sobre el funcionamiento de los sistemas preventivos de Lavado de Activos y Financiamiento del Terrorismo (LA y FT) implementados por los sujetos obligados incluidos en la Ley 25.246 (Ley de Lavado de Activos de Argentina).

Conceptualmente, el cambio generado por esta regulación se basó la creación de un nuevo rol, denominado “Revisor Externo Independiente” (REI), cuyo objetivo principal es la realización de un ejercicio de revisión que permita, tanto a los reguladores como a los revisados, contar con una mirada profesional y crítica sobre los distintos componentes del sistema preventivo de LA y FT. Eso se tradujo en la obligación de emitir un Informe con una “opinión”, un juicio de valor profesional sobre la calidad y eficiencia de dicho sistema.

Dicho de otra forma, se le exigió al profesional-revisor que evalúe de forma específica el sistema preventivo en el marco del negocio y las cualidades del sujeto revisado, y sobre la base de la normativa aplicada a tal sujeto y su contexto de negocio, se forme una opinión sobre la posibilidad de que dicho sistema sea apropiado para lograr los objetivos dispuestos por las normativas de la UIF y, en última instancia, por las leyes de LA y FT.

Tal como se puede vislumbrar de lo expuesto en el párrafo anterior, la tarea impuesta por la UIF al profesional-revisor tiene un alto grado de complejidad y requiere de la aplicación de un conjunto de saberes, tanto formales como empíricos.

Parece importante resaltar que dicha tarea de revisión exige un conocimiento profundo de la normativa aplicable y de su forma de aplicación en los diferentes tipos de sujetos obligados, lo que se obtiene a mi entender únicamente con la experiencia en el trabajo de campo.

Marco regulatorio y actuación del REI

La actuación del profesional en cuanto a la revisión del sistema preventivo de LA y FT se realiza en el marco de la Resolución UIF 67/17 emitida por la Unidad de Información Financiera.

En tal sentido, es importante destacar ciertas cuestiones y desafíos que plantea la citada normativa.

Por un lado, el artículo 2 de la Resolución 67/17 establece los requisitos de idoneidad y experiencia profesional que debe acreditar quien pretenda ser revisor, entre otros:

Título de grado Universitario.

Acreditar formación suficiente en Prevención de Lavado de Activos y Financiación del Terrorismo, ya sea por medio de títulos de posgrado y/o la asistencia a cursos, congresos, seminarios o programas sobre la materia dictados en entidades de reconocido prestigio.

Acreditar como mínimo CINCO (5) años de experiencia en el ejercicio profesional vinculado a temas de Prevención del Lavado de Activos y Financiación del Terrorismo.

La UIF busca con estas exigencias que quien ejerza el rol de revisor sobre una materia tan específica, realmente tenga la formación y la experiencia en dicha materia para poder dar una opinión de experto.

En cuanto a la tarea a desarrollar, la Resolución UIF 67/17 establece exigencias en cuanto a:

Los informes a emitir por el revisor

El alcance de la tarea a realizar

Sobre ambos aspectos, si bien la UIF indica las pautas generales a considerar, no expone un modelo de informe ni tampoco un plan de trabajo detallado a nivel de pruebas y procedimientos a aplicar por el revisor.

El objetivo principal es la realización de un ejercicio de revisión que permita, tanto a los reguladores como a los revisados, contar con una mirada profesional y crítica sobre los distintos componentes del sistema preventivo de LA y FT.

Los requisitos dispuestos por la UIF en el artículo 7 de la Resolución 67/17 para el informe del Revisor Externo Independiente (REI) consisten en:

a) Identificación del Sujeto Obligado objeto de examen

b) Período de revisión: el cual no podrá ser superior a UN (1) año respecto al período de revisión del informe anterior. El plazo establecido para su realización podrá ser diferente al correspondiente al de cierre del ejercicio contable.

c) Período en el cual se llevaron a cabo las tareas de revisión.

d) Alcance de las tareas realizadas

e) Pronunciamiento sobre la Calidad y Efectividad del Sistema de PLA/FT.

En cuanto al alcance de la tarea a realizar, el artículo 8 de la citada resolución fija claramente cuales deberán ser los ejes de trabajo sobre lo que tiene que versar la revisión:

a) Valoración de la gestión de riesgos

b) Gobierno Corporativo y normativa interna

c) Cumplimiento de la Política de Identificación y Conocimiento del Cliente:

d) Sistemas de Monitoreo y Reporte

e) Conservación de la documentación de clientes y operaciones.

f) Cumplimiento de requerimientos de autoridades regulatorias.

g) Plan de Capacitación. Diseño y ejecución.

h) Actividades de verificación interna en materia de PLA/FT. Labor de auditoría y áreas de control interno.

i) Otros aspectos relevantes contenidos en las normas que regulen al Sujeto Obligado, y las reglamentaciones emitidas por la UIF que resulten de aplicación.

El Revisor debe opinar sobre 21 aspectos del sistema preventivo de LA y FT, según los ejes indicados anteriormente, y como resultado final debe exponer una opinión general. Tanto los 21 ítems como la opinión final se deberán calificar en:

Adecuado: cuando el nivel de riesgo detectado no influye en el adecuado funcionamiento del sistema preventivo de LA y FT

Adecuado con necesidad de mejoras: cuando el nivel de riesgo detectado podría generar deficiencias en el sistema preventivo de LA y FT.

Inadecuado: cuando el nivel de riesgo detectado afecta el adecuado funcionamiento del sistema de LA y FT.

Como corolario, puede advertirse que el profesional que actúa como Revisor Externo Independiente tiene por delante un desafío interesante, el cual consiste en diseñar las pruebas sustantivas, pruebas de diseño, relevamientos y toda otra acción que entienda conveniente para evaluar cada uno de dichos ítems, de forma tal que pueda expresar una opinión sobre los mismos.

Un empresario vinculado al Servicio de Inteligencia de Corea del Norte es acusado de utilizar el sistema financiero de EE.UU. y engañar a los bancos de EE.UU. para eludir los regímenes de sanciones contra Corea del Norte

Después de casi dos años de procedimientos legales, Mun Chol Myong (Mun), de 55 años, ciudadano de la República Popular Democrática de Corea (RPDC), ha sido extraditado a los Estados Unidos. Este caso representa la primera extradición a Estados Unidos de un ciudadano de la RPDC. Mun está acusado de lavar dinero a través del sistema financiero de Estados Unidos como parte de un plan para proporcionar artículos de lujo a la RPDC.

“La acusación formal alega que Mun defraudó a bancos y lavó dinero en un esfuerzo por evadir las sanciones contra la proliferación impuestas a Corea del Norte por Estados Unidos y las Naciones Unidas”, dijo el fiscal general adjunto John C. Demers de la División de Seguridad Nacional del Departamento de Justicia. “Es el primer funcionario de inteligencia de Corea del Norte – y el segundo funcionario operativo de inteligencia extranjero – que ha sido extraditado a Estados Unidos por violar nuestras leyes”.

“Uno de los mayores desafíos de contrainteligencia del FBI es llevar a los acusados en el extranjero ante la justicia, especialmente en el caso de Corea del Norte”, dijo el subdirector Alan E. Kohler Jr. de la División de Contrainteligencia del FBI. “Gracias a la cooperación del FBI con autoridades extranjeras, estamos orgullosos de llevar a Mun Chol Myong a Estados Unidos para enfrentar la justicia, y esperamos que sea el primero de muchos”.

Según la acusación y otros documentos judiciales dados a conocer esta semana, entre abril de 2013 y noviembre de 2018, Mun y otras personas conspiraron para acceder de manera encubierta y fraudulenta al sistema financiero de EE. UU. Se alega que Mun defraudó a bancos estadounidenses y violó los regímenes de sanciones de Estados Unidos y de las Naciones Unidas (ONU) como parte de sus actividades de lavado de dinero en transacciones valoradas en más de US$ 1,5 millones. La acusación formal alega además que Mun estaba vinculado a la principal organización de inteligencia de la RPDC, la Oficina General de Reconocimiento, que es objeto de sanciones por parte de Estados Unidos y de la ONU.

Mun ha estado detenido en un país extranjero desde su arresto por parte de las autoridades locales el 14 de mayo de 2019. Hizo su primera comparecencia hace unos días en un tribunal federal del Distrito de Columbia, donde fue acusado formalmente el 2 de mayo de 2019. Mun enfrenta seis cargos de lavado de dinero.

Según la acusación, Mun y sus conspiradores hicieron todo lo posible para evitar ser detectados por su operación para evitar cumplir con el régimen de sanciones. Utilizaron una red de empresas fachada y cuentas bancarias registradas con nombres falsos y eliminaron las referencias a la RPDC de las transferencias bancarias internacionales y los documentos transaccionales. Al ocultar intencionalmente que sus transacciones eran en beneficio de las entidades de la RPDC, Mun y sus socios engañaron a los bancos corresponsales estadounidenses para que procesaran transacciones en dólares estadounidenses en beneficio de las entidades de la RPDC, que de otro modo los bancos corresponsales no hubieran procesado.

En esta colaboración especial, Dev Odedra, líder de pensamiento en cumplimiento de delitos financieros desde hace mucho tiempo, analiza y condensa más de 550 páginas de tres informes anuales que cubren las tendencias del narcotráfico, grupos de amenazas, tácticas de lavado y efectividad de las leyes de cumplimiento a nivel de país para detenerlos.

Si bien no es una lectura ligera, el Informe de la Estrategia Internacional de Narcóticos de EE.UU. (INCSR), un gigante de dos partes que cubre las tendencias del lavado y del narcotráfico y la Evaluación Nacional de la Amenaza de las Drogas (NDTA) son una lectura obligatoria para los profesionales de cumplimiento contra el lavado de dinero.

Cuadro de situación. Si bien las incautaciones de drogas en los últimos años han sido mixtas –en 2019, las incautaciones de fentanilo alcanzaron los niveles más altos registrados desde al menos 2015, a medida que las incautaciones de cocaína se mantuvieron estables y las incautaciones de heroína disminuyeron— las incautaciones de efectivo se dispararon a casi US$ 370 millones, un salto de más del 60% en comparación con el año anterior.

Además, en la lista más reciente de “principales jurisdicciones de lavado de dinero”, la controvertida lista de unos 80 países, incluidos EE.UU., Reino Unido, Irán, Rusia y otros, se mantuvo relativamente sin cambios.

Por Dev Odedra Experto ALD/CFT independiente, director, Minerva Stratagem Consulting

Con la edición y contribuciones de contenido de Brian Monroe, vicepresidente de contenido de ACFCS.

Incluso antes de que la pandemia de coronavirus torciera al mundo a su antojo, las agencias de investigación federales de EE.UU. experimentaron un incremento en las incautaciones de efectivo, incluso cuando otras interdicciones de drogas se mantuvieron estables, o incluso disminuyeron.

Sin embargo, los aislamientos y la caída en el comercio económico global y el rendimiento financiero no solo dificultaron el movimiento de la droga y el lavado de dinero por parte de los delincuentes, sino que la pandemia también obstaculizó el desarrollo de capacidades contra el lavado de dinero ofrecidos por investigadores federales, lo que obligó a muchas agencias a abandonar programas o volverse virtuales.

Esos son solo algunos de los puntos clave, consejos y tendencias del Informe 2021 e la Estrategia Internacional de Narcóticos de EE.UU. (INCSR) del Departamento de Estado de EE.UU. recién publicado, un informe gigante anual que cubre más de 450 páginas que califica los esfuerzos contra los delitos financieros en todo el país y rastrea dónde se producen y venden las drogas y dónde brotan los flujos financieros ilícitos.

El informe se divide en dos partes, una que se centra en el lavado de dinero y el cumplimiento ALD y la otra, la producción de narcóticos, el tráfico y las redes financieras relacionadas.

Publicada en paralelo, la DEA también dio a conocer su última Evaluación Nacional de Amenazas de Drogas (NDTA), agregando más profundidad y dimensión a las técnicas de lavado de drogas y centros regionales en el país donde los estados y ciudades están sucumbiendo a la influencia e infiltración criminal.

En general, los informes dan una nueva textura y volumen a la corrosividad de la corrupción, un desafío endémico en muchos países y el anatema de la efectividad, y renuevan el llamado a una capacitación mejor y más amplia sobre investigaciones y una educación más profunda y práctica para ampliar el conocimiento sobre los aspectos más importantes. esquinas oscuras y matizadas del cumplimiento ALD/CFT.

Cuadro de situación. Si bien las incautaciones de drogas en los últimos años han sido mixtas –en 2019, las incautaciones de fentanilo alcanzaron los niveles más altos registrados desde al menos 2015, a medida que las incautaciones de cocaína se mantuvieron estables y las incautaciones de heroína disminuyeron— las incautaciones de efectivo se dispararon a casi US$ 370 millones, un salto de más del 60% en comparación con el año anterior.

Para leer la última parte del INCSR sobre el control de fármacos y sustancias químicas, haga clic aquí.

Para leer la última parte dos de INCSR sobre lavado de dinero, haga clic aquí.

El grupo de informes también destaca la creciente diversidad de delincuentes que usan mundos virtuales de manera más agresiva para vender drogas y mover fondos y el obstinado bastión global, y el obstáculo de la investigación, de una amplia gama de actores ilícitos que se esconden detrás de estructuras de propiedad anónimas en el extranjero en jurisdicciones de alta opacidad.

“Aumentar la transparencia de los beneficiarios reales sigue siendo un enfoque central de los esfuerzos ALD, y aparece en la cobertura de algunas acusaciones recientes de corrupción de alto nivel en los medios”, según el INCSR.

“Las empresas fantasmas, muchas de ellas ubicadas en centros offshore con cláusulas de confidencialidad, son utilizadas por narcotraficantes, organizaciones delictivas organizadas, funcionarios corruptos y algunos regímenes para lavar dinero y evadir sanciones”, con una arista más reciente e irritante que es la variante de las international businsess companies (IBC) conocidas como “empresas de estantería o shelf companies”.

Estas IBC se pueden comprar a través de Internet y “siguen siendo una preocupación importante al proporcionar de manera efectiva el anonimato de los verdaderos beneficiarios reales”, según el informe, que señala que para muchos países, avanzar para arrojar luz sobre la opacidad corporativa es un enorme desafío.

“Si bien este informe refleja que la transparencia de los beneficiarios reales sigue siendo una vulnerabilidad en muchas jurisdicciones, también destaca los pasos importantes tomados por muchos gobiernos”.

Los informes cuantiosos requirieron lectura para los equipos ALD, pero deben sopesarse en contexto.

Los informes son una lectura obligada para los equipos ALD/CFT, pero debe considerarse el contexto

Si bien no es una lectura liviana, los informes son de lectura obligatoria para los profesionales de cumplimiento ALD/CFT.

Estos reportes ofrecen una gran cantidad de información sobre las amenazas extranjeras y nacionales que cubren las tendencias del narcotráfico ilícito, los grupos de amenazas, las tácticas de lavado y la efectividad de las leyes de cumplimiento.

La lista más reciente de “principales jurisdicciones de lavado de dinero”, la controvertida lista de unos 80 países, incluidos Estados Unidos, Reino Unido, Irán, Rusia y otros, se mantuvo relativamente sin cambios.

En la lista de 2021, EE.UU. eliminó a Azerbaiyán, Bosnia y Herzegovina.

En la lista de 2020, Estados Unidos agregó la República Kirguisa y Turkmenistán y eliminó a Serbia.

En la lista de 2019, EE. UU. Eliminó a Egipto, Camboya, Guinea Bissau, la República Kirguisa, Líbano, Portugal, Sudáfrica, Suiza, Turkmenistán y Uruguay, un detalle que debería haber sido entretejido y sopesado por los profesionales de cumplimiento en sus delitos regionales y clasificaciones de riesgo de cumplimiento.

Sin embargo, la lista es solo un punto de datos y debe sopesarse y verse en contexto con otras clasificaciones de riesgo país del GAFI, transparencia, corrupción y control.

En la lista de 2019, EE.UU. eliminó a Egipto, Camboya, Guinea Bissau, la República Kirguisa, Líbano, Portugal, Sudáfrica, Suiza, Turkmenistán y Uruguay, un detalle que debería haber sido tenido en cuenta y sopesado por los profesionales de cumplimiento en sus delitos financieros y clasificaciones de riesgo de cumplimiento.

Sin embargo, la lista es solo un punto de datos y debe sopesarse y verse en contexto con otras clasificaciones de riesgo país, por transparencia, corrupción, el GAFI, etc.

¿Por qué?

La lista INCSR pinta con un pincel muy amplio, menciona a Afganistán e Irán al mismo tiempo que Canadá, Países Bajos, Estados Unidos y Reino Unido: un grupo considerado de regímenes rebeldes y y otro a menudo promocionados como líderes mundiales ALD/CFT.

Los informes, particularmente relacionados con el lavado de dinero, brindan información clave sobre los riesgos país para el lavado de dinero, un término que se menciona más de 700 veces.

Para Estados Unidos, considerado un líder mundial en el cumplimiento y la aplicación de las reglas de cumplimiento de delitos financieros, uno de los pocos resultados positivos de 2020 fueron las actualizaciones en el Congreso y el Tesoro de EE.UU. en virtud de la Ley contra el Lavado de Dinero (AMLA) y un aviso avanzado—relacionado a la ley AMLA— de la reglamentación propuesta (ANPR) que reestructura y reorienta todo el régimen.

Algunas lecturas en el reporte: en los tomos INCSR que cubren 2020, 2019 y 2018 vinculados al lavado, el término “moneda virtual” aparece 82, 63 y 46 veces respectivamente, y el término cripto aumenta a 20 veces, de 11 y 12 menciones en años anteriores.

En el último INCSR, el estado de los programas de cumplimiento de delitos financieros en todo el mundo sigue consumiendo bastante tinta.

En conjunto, y de manera similar al Grupo de Acción Financiera Internacional (GAFI), que establece los estándares globales ALD, el último INCSR prestó más atención a la efectividad de las investigaciones de delitos financieros del país y de las leyes ALD/CFT, incluyendo la información de si el país tuvo éxito en grandes y complejos casos internacionales o si impuso multas disuasorias significativas por fallas en el cumplimiento por parte de las instituciones financieras.

En cuanto al término “eficaz”, es uno de los primeros en la lista de prioridades, con un promedio de más de 100 veces en los últimos años en los informes del INCSR relacionados con las tendencias de lavado de dinero y los programas ALD.

Capacitación: ¿Un vistazo a las futuras prioridades ALD/CFT?

Pero para ser verdaderamente eficaces, los países necesitan una capacitación avanzada y, en algunos casos, asistencia técnica para alcanzar los estándares mundiales. En general, la capacitación en el extranjero por parte de investigadores y reguladores de EE.UU. se vio afectada, algunas agencias no pudieron hacer nada y otras lo hicieron todo a través de aulas virtuales.

Algunas historias de éxito incluyen los esfuerzos de las unidades de Inmigración y Control de Aduanas, Investigaciones de Seguridad Nacional (ICE HSI). Durante 2020, ICE HSI brindó capacitación y asistencia técnica crítica a los socios extranjeros encargados de hacer cumplir la ley de los Estados Unidos, que incluyen:

En América del Sur

ICE HSI ayudó a la Policía Nacional del Perú a investigar TBML (Trade-based money laundering o lavado de dinero a través del comercio internacional) dentro de Perú y capacitó a las oficinas de investigación militar, fiscal y aduanera y financiera de Colombia sobre lavado de dinero y contrabando para identificar e interrumpir la actividad financiera ilícita que tiene lugar en las costas remotas del país.

Centroamérica

ICE HSI brindó capacitación sobre investigaciones de criptomonedas a socios panameños dentro de la Policía Nacional de Panamá, su Ministerio Público y otros organismos policiales panameños.

Por qué la lucha: las muertes por sobredosis de drogas, particularmente relacionadas con el fentanilo, alcanzan un récord espantoso

En el corazón de los esfuerzos combinados de los oficiales, reguladores e investigadores ALD para paralizar las redes de narco está la creencia de que al detener el flujo de drogas y aplastar las redes financieras, se pueden salvar más vidas de las garras mortales de la epidemia de opioides.

Con más de 81.000 muertes por sobredosis de drogas en EE.UU. en los 12 meses hasta mayo de 2020 [1], el número más alto de sobredosis de drogas jamás registrado en un período de 12 meses, la amenaza y los efectos del tráfico de drogas siguen siendo tan importantes como siempre.

Más de la mitad de estas muertes, 45.000, han sido por opioides sintéticos, principalmente atribuidos al fentanilo.

Aunque la heroína y la cocaína siguen muy vigentes, continúa la amenaza constante y cada vez mayor del fentanilo.

Si alguien quisiera saber qué tan peligroso es el fentanilo, solo necesita echar un vistazo al sitio web de los CDC (Centros para el Control y la Prevención de Enfermedades), que lo detalla: “Se estima que el fentanilo es 80 veces más potente que la morfina y cientos de veces más potente que la heroína” [2].

Es tan peligroso que incluso quienes lo manipulan como parte de su tráfico toman precauciones adicionales con equipo de protección, para no entrar en contacto directo.

El INCSR y la NDTA constituyen una lectura esclarecedora y aleccionadora para los profesionales de la lucha contra los delitos financieros sobre la amenaza del tráfico de drogas para Estados Unidos, así como sobre el delito financiero que lo acompaña.

Los profesionales que luchan contra los delitos financieros en EE.UU. e internacionalmente no solo deben conocer el panorama del tráfico de drogas, sino también la sección de delitos financieros que se detalla en la NDTA bajo ‘Finanzas ilícitas’ y la Parte 2 [3] del INCSR, que se dedica al lavado de dinero.

La Parte 2 del INCSR revisa la composición legal e institucional ALD de los países de todo el mundo y destaca las acciones y los pasos más importantes que cada uno ha tomado para mejorar sus regímenes ALD.

Cubre las vulnerabilidades y deficiencias de los diversos regímenes e identifica la capacidad de cada país para cooperar en investigaciones internacionales y señala la provisión de asistencia técnica relacionada con el ALD por parte de Estados Unidos.

La sección “Finanzas ilícitas” de la NDTA proporciona información más detallada sobre los métodos utilizados para lavar las ganancias del tráfico de drogas.

Los primeros efectos de las restricciones relacionadas con COVID-19 significaron que los narcotraficantes enfrentaron no solo dificultades en la distribución de los flujos de drogas fuera de Estados Unidos, sino también en la repatriación de fondos de regreso a sus países de origen.

Las restricciones significaron que los movimientos de efectivo presentaron un mayor riesgo de interdicción por parte de las fuerzas del orden, mientras que los métodos de TMBL (lavado de dinero basado en el comercio) también se vuelven más difíciles a medida que más y más empresas consideradas ‘no esenciales’ se vieron obligadas a cerrar.

Los comerciantes de la dark web también enfrentaron dificultades, en términos de suministros, y la caída en el precio de Bitcoin en marzo de 2020 debido a la incertidumbre causada por la pandemia significó que los comerciantes corrieron el riesgo de que la volatilidad de los precios eliminara el valor de sus tenencias.

A largo plazo, nada de esto ha disuadido a los traficantes de drogas, los criminales se han adaptado, como siempre lo hacen.

El efectivo es el rey

Un volumen significativo de ganancias ilícitas continúa enviándose cada año desde EE.UU. a través del contrabando de efectivo a granel, según la NDTA de la DEA.

Si bien los métodos comunes de transferencias de efectivo a granel incluyen vehículos privados, los pasajeros en vuelos comerciales, tanto dentro como fuera de EE. UU., también se utilizan para mover efectivo relacionado con los ingresos del tráfico de drogas.

El efectivo sigue siendo el rey en lo que respecta al tráfico de drogas y las restricciones en la frontera entre Estados Unidos y México debido a la pandemia. El resultado: las agencias de aplicación de la ley vieron que los dólares estadounidenses se acumulaban en el lado estadounidense.

Las organizaciones criminales transnacionales (TCO) continúan “repatriando un volumen significativo de ganancias ilícitas cada año a través del contrabando de efectivo a granel, a pesar de la existencia de métodos más modernos de transferencia de dinero”, según los informes.

En 2019, hubo más de 3.000 incautaciones de divisas a granel en Estados Unidos, lo que representa más de US$ 368 millones incautados, un aumento del 62% de los casi US$$ 227 millones incautados en 2018.

Entre 2010 y 2018, el volumen de moneda incautada a granel ha disminuido constantemente, y el aumento de 2019 es un valor atípico de esta tendencia. El número de episodios de incautación en 2019 (3.454) fue un aumento del 39% con respecto al año anterior (2.487), según el informe.

Esto significó que las organizaciones criminales comenzaron a aumentar, no solo la frecuencia, sino también el volumen de envíos de efectivo a granel a través de la frontera.

Los informes de mayo de 2020 [1] indicaron que en Nueva York las incautaciones de efectivo aumentaron un 180% en comparación con el año anterior en ese momento.

La costa oeste no fue diferente.

En el área metropolitana de Los Ángeles, las cifras de incautación de efectivo aumentaron más del doble de US$ 4,5 millones entre marzo y mayo en 2019 a US$ 10 millones en 2020 durante el mismo período.

La NDTA también destaca que los métodos comunes de lavado de dinero de las ganancias de las drogas se siguen utilizando junto con la combinación de métodos antiguos y nuevos en nuevos intentos de evitar la detección, incluidos casinos, activos de alto valor, comercio, criptografía y más.

Los casinos, que ofrecen la oportunidad de apostar grandes cantidades, siguen siendo un método común para los lavadores de dinero de la droga.

El informe también destaca que los delincuentes continúan utilizando impenetrables bastiones de opacidad corporativa como obstáculos para bancos y los investigadores.

La facilidad con la que se pueden establecer estas sociedades en EE.UU., a menudo con la obligación de proveer muy poca información, ha permitido la constitución de vehículos relativamente rápidos y fáciles que se utilizan para el traslado, guardado y transferencia de fondos ilícitos.

Aunque el uso de empresas fantasma y fachada sigue siendo un vehículo de elección común para ayudar a esconder la fuente de fondos ilícitos relacionados con el tráfico de drogas, la reciente introducción de la Ley de Autorización de Defensa Nacional de 2021 [1], un proyecto de ley aprobado en enero de 2021, puede ser un paso en la dirección correcta hacia una mayor transparencia y ayudar a detener el uso de corporaciones fantasma para facilitar la transferencia de fondos ilícitos de la corrupción al tráfico de drogas.

Aunque se siguen utilizando muchos métodos probados y comprobados para lavar dinero producto del tráfico de drogas, la NDTA también señala que la complejidad de las metodologías de lavado de dinero ha aumentado en la actualidad.

Las organizaciones criminales adaptarán y combinarán métodos para continuar lavando dinero.

Un ejemplo dado en la NDTA es el uso de ‘corredores de dinero intermediarios’. Aquellos involucrados en el tráfico de drogas buscarán enviar fondos fuera de EE.UU., haciendo uso de las redes de cuentas y empresas creadas por estos intermediarios, muchos de los cuales solo existen en papel.

Esta actividad se puede combinar con otros métodos como el uso de BMPE (Black Market Peso Exchange o Mercado Negro de Cambio de Peso) y la actividad TBML.

El informe señala que puede ser difícil de demostrar, debido a su naturaleza, que estos corredores de dinero externos sabían que estaban ayudando a mover fondos ilícitos de la actividad del narcotráfico y, como resultado, tienden a esquivar las consecuencias legales del lavado de dinero.

También señala que esos esquemas de lavado de dinero se han utilizado cada vez más “para simplificar la adquisición y el pago de los envíos de precursores químicos”.

Si bien el BMPE no es nuevo—algunos pueden recordar un aviso de FinCEN en 1997 que detalla su uso por parte de los cárteles de la droga colombianos [1]— continúa usándose hoy y han evolucionado desde entonces.

Un acuerdo reciente, de enero de 2021, mostró que, si bien anteriormente se usaban BMPE en esquemas TMBL, en esta ocasión se utilizó una compañía de bienes raíces como parte del esquema que resultó en la confiscación de aproximadamente US$ 30 millones para resolver cargos de lavado de dinero de la droga [2].

Monedas Virtuales

Los avances en la tecnología financiera de las aplicaciones móviles y las plataformas descentralizadas que se alejan de la banca y las transacciones más convencionales han llevado al surgimiento y crecimiento del uso de monedas virtuales, como Bitcoin.

Si bien brinda más opciones para almacenar valor en un formato global y digital, aunque volátil, también ha abierto más opciones para que las organizaciones criminales realicen transacciones.

Aunque la compra ilícita de drogas en la Dark Web a menudo se ha asociado con compradores de drogas conocedores de la tecnología, los traficantes de drogas a gran escala no están asociado típicamente con el uso de monedas virtuales en grandes cantidades.

Sin embargo, la NDTA destaca que los grupos de lavado de dinero están utilizando cajeros automáticos con moneda virtual para mover los ingresos ilícitos del tráfico de drogas, ya que estos cajeros automáticos aceptan efectivo, que se convierte rápida y fácilmente en monedas virtuales.

Otras personas que trabajan con el grupo narco podrían transformar el valor digital a efectivo en un cajero automático en otra parte del mundo, típicamente regiones con leyes ALD débiles y sin tratados de intercambio de información con EE.UU.

Aunque estos tipos de cajeros automáticos están regulados en EE.UU., esto no ha impedido que los propietarios busquen aceptar dinero ilícito a sabiendas para ayudar a lavar las ganancias del tráfico de drogas.

El efectivo depositado en estos cajeros automáticos se puede mezclar con los ingresos de los propietarios de los cajeros automáticos a la vez que los fondos ilícitos se convierten en monedas virtuales que se pueden utilizar para transferencias posteriores y conversión en efectivo.

Sorprendentemente, el informe también establece que dichos cajeros automáticos “pueden no estar listados y no estar disponibles para el uso del público en general; en cambio, se mantienen escondidos para uso exclusivo de lavadores de dinero y mensajeros “.

Un anuncio del Departamento de Justicia a mediados de 2020 [3] de cargos contra un hombre que dirigía un negocio ilegal de cajeros automáticos de moneda virtual destacó cuánto efectivo ilícito podría moverse fácilmente a través de cajeros automáticos de moneda virtual cuando propietarios sin escrúpulos los operan con sin importar quién o cómo se configuran y utilizan.

En el caso, un hombre de California con el alias “Superman29” poseía y dirigía un negocio de servicios monetarios ilegal MSB (Money Service Business) llamado “Herocoin”.

Fue acusado de no registrar su negocio ante FinCEN, un requisito según las obligaciones ALD/CFT.

Sorprendentemente, el informe también establece que dichos cajeros automáticos “pueden no estar listados y no estar disponibles para el uso del público en general; en cambio, se mantienen escondidos para uso exclusivo de lavadores de dinero y mensajeros “.

Un anuncio del DOJ (Departamento de Justicia) a mediados de 2020 [3] de cargos contra un hombre que dirigía un negocio ilegal de cajeros automáticos de moneda virtual destacó cuánto efectivo ilícito podría moverse fácilmente a través de cajeros automáticos de moneda virtual cuando propietarios sin escrúpulos los operan con sin importar quién o cómo se configuran y utilizan.

En el caso, un hombre de California con el alias “Superman29” poseía y dirigía una moneda virtual ilegal MSB (Money Service Business) llamada “Herocoin”.

Además, incluso después de que lo contactaron para pedirle que registrara la operación, no cumplió con ninguna de las obligaciones básicas de ALD, incluida la diligencia debida del cliente, la clasificación de riesgos y los requisitos de presentar reportes de operaciones sospechosas.

En total, la empresa cambió hasta US$ 25 millones según los investigadores, que incluían fondos en nombre de los delincuentes, a través de transacciones en persona y quioscos de cajeros automáticos de Bitcoin, con transacciones de hasta US$ 25.000 cada una y tipos de cambio muy por encima de los tipos de mercado, algunos como hasta el 25%.

Otros ejemplos del uso de monedas virtuales con un nexo de narcotráfico incluyen informes donde el Jefe de la Unidad de Inteligencia Financiera (UIF) de la Secretaría de Hacienda de México, Santiago Nieto, fue citado en diciembre de 2020 diciendo: “Hay una transición para cometer delitos en el ciberespacio, como la adquisición de criptomonedas para lavar dinero… y la pandemia lo está acelerando” [4].

A medida que la adopción de monedas virtuales continúa creciendo, los narcotraficantes y aquellos que lavan dinero de la droga también continuarán aumentando su uso de criptomonedas.

La NDTA señala que los informes de la DEA han mostrado momentos en los que los envíos de divisas a granel se han completado utilizando moneda virtual en lugar de efectivo, y este dinero luego se integra en los esquemas de TBML.

El uso de monedas virtuales de esta manera, con esquemas probados y comprobados como TMBL, sugiere la voluntad de combinar métodos antiguos y nuevos para ayudar al lavado de las ganancias de las drogas y muestra la voluntad de las organizaciones criminales de adoptar nuevas tecnologías como las monedas virtuales.

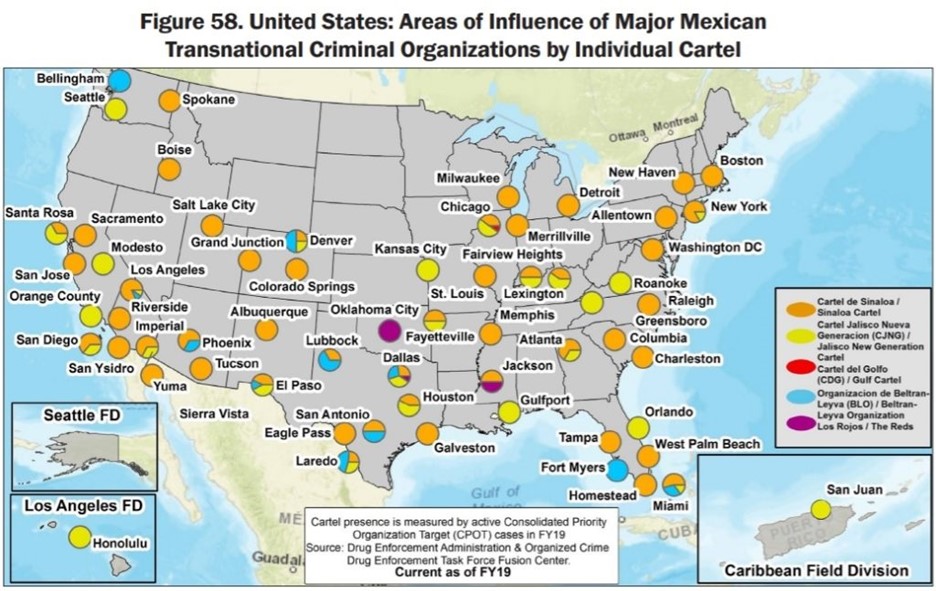

Los carteles de México continúan ejerciendo influencia en EE.UU.

La NDTA también ofrece un gran recurso para los oficiales de cumplimiento de delitos financieros que intentan calibrar y calcular mejor los riesgos de lavado de dinero nacionales e internacionales en forma de un mapa que detalla las áreas de influencia en EE.UU. de los carteles más grandes o grupos criminales transnacionales (TCOS) en México.

El gráfico señala que la influencia se extiende mucho más allá de los estados fronterizos como California, Texas y regiones relacionadas, tiene nodos de poder ilícito que salpican docenas de estados y ciudades, desde Detroit a Denver, Colorado Springs a Columbia, y más.

Las TCO mexicanos “generan miles de millones de dólares anualmente a través de la venta de drogas ilegales en Estados Unidos”, según el informe, incluyendo el uso de miembros para transportar efectivo a través de la frontera en vehículos, aviones y mensajeros.

Además, también utilizan “transferencias electrónicas, cuentas comerciales legítimas y ficticias, cuentas de embudo (funnel accounts) y depósitos estructurados con remitentes de dinero para mover dinero mientras ocultan el camino de los ingresos ilícitos”.

Como destacamos como una tendencia con los grupos criminales en todo el mundo, los TCO mexicanos también están utilizando las criptomonedas de manera más agresiva para “promover su empresa criminal” junto con la participación de las organizaciones asiáticas de lavado de dinero para limpiar las ganancias mal habidas en nombre de los cárteles.

Sin final a la vista

Desde el daño cada vez mayor causado por el fentanilo en EE.UU. hasta mayores envíos de cocaína a toda Europa [1] evidenciado por la incautación récord de 23 toneladas de cocaína en febrero de 2021 [2] hasta informes recientes de que los capos de la droga de Asia en el Triángulo de Oro han comenzado a producir sus propios precursores en lugar de importarlos [3], el tráfico de drogas sigue siendo una amenaza.

Los profesionales de la lucha contra el delito financiero deben asegurarse de estar preparados para afrontar el desafío de seguir el ritmo de no solo comprender los métodos utilizados para blanquear las ganancias del tráfico de drogas, sino también las amenazas y los métodos utilizados para traficar las drogas, no solo localmente sino globalmente.

Dev Odedra es un experto independiente contra el lavado de dinero y delitos financieros.

Tiene más de una década de experiencia en la gestión del riesgo de delitos financieros en los sectores de banca minorista, corporativa y de inversión.

Su experiencia abarca investigaciones, asesoría y controles de implementación y mejora.

Dev también es un autor prolífico y recopila y analiza muchas de las noticias más importantes sobre cumplimiento de delitos financieros en las redes sociales para ayudar a la comunidad a mantenerse al tanto de las principales tendencias criminales, normativas y de programas.

Este artículo fue publicado originalmente en la edición de enero de 2021 de International Enforcement Law Reporter, www.ielr.com, una respetada publicación estadounidense que abarca cuestiones de derecho penal, delincuencia financiera y más. Se publica con el permiso del abogado, experto en delitos financieros, y miembro del Consejo Asesor de ACFCS Bruce Zagaris.

The International Enforcement Law Reporter (IELR) se complace en anunciar su promoción para los miembros de ACFCS al ofrecer un descuento del 20% en una suscripción de IELR. Para obtener esta oferta, vaya a IELR.com, haga clic en suscribirse, seleccione su opción de suscripción en Descuentos promocionales de IELR y pague con tarjeta de crédito o PayPal. Desde 1985, IELR ha cubierto las tendencias actuales en el crimen internacional y asuntos relacionados y ha brindado un análisis agudo y profundo de los esfuerzos para combatir las actividades ilegales internacionales.

23 de marzo de 2021 Por Bruce Zagaris

El 27 de enero de 2021, el Departamento de Justicia de EE.UU. anunció una acción policial internacional coordinada para interrumpir una forma sofisticada de ciberdelito y ransomware conocida como NetWalker. [1]

NetWalker supuestamente operaba como un modelo de ransomware-as-a-service. Contaba con “desarrolladores” y “afiliados”. Los desarrolladores creaban y actualizaban el ransomware y lo ponían a disposición de los afiliados. Los afiliados identificaban y atacaban a víctimas de alto valor con el ransomware.

Cuando una víctima pagaba, los desarrolladores y los afiliados dividían el rescate.

Una acusación presentada el 26 de enero en el Tribunal de Distrito de los Estados Unidos en Florida, acusa a Sebastien Vachon-Desjardins de Gatineau, un ciudadano canadiense, de obtener al menos US$ 27,6 millones a través de los delitos imputados en la acusación.

El Departamento de Justicia anunció que el 10 de enero las fuerzas del orden incautaron aproximadamente US$ 454,530.19 en criptomonedas. Estaba compuesto por pagos de rescate realizados por víctimas de tres ataques separados de ransomware NetWalker.

NetWalker ha atacado a muchas víctimas, incluidas empresas, municipios, hospitales, fuerzas del orden, servicios de emergencia, distritos escolares, colegios y universidades. Los ataques estaban dirigidos expresamente al sector de la salud durante la pandemia de COVID-19, aprovechando la crisis global para extorsionar a las víctimas.

La medida contra NetWalker implica cargos contra un ciudadano canadiense en relación con los ataques de ransomware NetWalker, por los que supuestamente se obtuvieron decenas de millones de dólares, la incautación de aproximadamente US$ 454,530.19 en criptomonedas de pagos de rescate y la desactivación de un recurso oculto de la web oscura utilizado para comunicarse con víctimas del ransomware NetWalker.

El comunicado de prensa del Departamento de Justicia señala que una declaración jurada de las fuerzas del orden establece que, después de que la red informática de la víctima se veía comprometida y los datos se cifraban, los actores que utilizaban NetWalker entregaban un archivo o una nota de rescate a la víctima. Los delincuentes utilizaban Tor, una red informática diseñada para facilitar la comunicación anónima a través de Internet. Los delincuentes comunicaban a las víctimas el monto del rescate requerido y cómo pagarlo.

Con NetWalker, los criminales solían obtener acceso no autorizado a la red informática de la víctima días o semanas antes de la entrega de la nota de rescate.

Durante este tiempo, elevaban en secreto sus privilegios dentro de la red mientras distribuían el ransomware de una estación de trabajo a otra. Entonces enviaban la nota de rescate una vez que creían haber infiltrado adecuadamente en la red de la víctima para extorsionar el pago.

Las autoridades de Bulgaria incautaron un recurso oculto de la web oscura (servidor) utilizado por los afiliados del ransomware NetWalker para alojar portales de la web oscura para la banda NetWalker, proporcionar instrucciones de pago y comunicarse con las víctimas. Los visitantes del recurso ahora encontrarán un banner de incautación. La banda utilizó los servidores incautados para alojar páginas donde las víctimas de los ataques de NetWalker eran redirigidas para comunicarse con los atacantes y negociar las demandas de rescate.

El mismo servidor también albergaba una sección de blog donde la banda NetWalker filtraba datos que robaban de empresas pirateadas que se negaban a pagar la demanda de rescate, como una forma de venganza y escarnio público. [2]

El modus operandi de NetWalker era publicar temas divulgados en varios foros clandestinos por un usuario llamado Bugatti. Este usuario anunciaba las características del ransomware y buscaba “socios” o “afiliados” que infiltraran redes corporativas, robaran datos para usarlos como palanca durante las negociaciones e instalaran el ransomware para cifrar archivos.

Las autoridades estadounidenses dijeron que NetWalker ha impactado al menos a 305 víctimas de 27 países diferentes, incluidas 203 en EE.UU. [3]

Análisis

La acción ilustra la capacidad de las fuerzas del orden público estadounidenses y extranjeras para cooperar y luchar contra sofisticados esquemas internacionales de ciberdelito para finalmente poder interrumpirlos. La acción de aplicación de la ley procesará a los perpetradores, interrumpirá su red y confiscará los instrumentos y el producto de la infracción.

El caso también muestra la sofisticación utilizada por los delincuentes en la forma de utilizar el servidor en la web oscura, lograr una coordinación para apuntar a las víctimas y compartir información confidencial como una forma de vengarse y avergonzar a las corporaciones que se niegan a ceder a las demandas de rescate.

Cada vez más, los delincuentes están franquiciando sus actividades delictivas y utilizan la web oscura para solicitar socios, coordinar y cooperar de manera sofisticada.

Cada vez más, los delincuentes están franquiciando sus actividades delictivas y utilizan la web oscura para solicitar socios, coordinar y cooperar de manera sofisticada.

1 – U.S. Department of Justice, Department of Justice Launches Global Action Against NetWalker Ransomware, Press Rel. No. 21-96, Jan. 21, 2021.

2 – Catalin Cimpanu, US and Bulgarian authorities disrupt NetWalker ransomware operation, https://www.zdnet.com/article/us-and-bulgarian authorities-dirsupt-netwalker-ransomware-operation/Jan. 27, 2021.

Las piezas están en su lugar para una aplicación agresiva de la Ley de Prácticas Corruptas en el Extranjero bajo la administración Biden con un fuerte enfoque en el cumplimiento, dicen los profesionales de cuello blanco.

La unidad de sobornos extranjeros del Departamento de Justicia de Estados Unidos ha crecido a un tamaño récord, con un total de 39 fiscales. También se ha crecido para mejorar su experiencia en cumplimiento, contratando a un abogado con experiencia que ha trabajado en monitoreos corporativos designados por el Departamento de Justicia que involucran a Braskem SA y Zimmer Biomet Holdings Inc., según destaca un artículo de Wall Street Journal de la semana pasada.

El año pasado, la unidad de la FCPA, parte de la sección de fraude del Departamento de Justicia, participó en la imposición de un récord de US$ 7.840 millones en multas globales por mala conducta relacionada con la corrupción, a pesar de los límites impuestos por el coronavirus, según un recuento reciente de fin de año.

“Me sorprendería mucho si no continúa a buen ritmo”, dijo Billy Jacobson, socio del bufete de abogados Allen & Overy LLP y ex subdirector de la unidad FCPA del Departamento de Justicia, citado por WSJ.

Alentar a las empresas a crear de manera proactiva programas de cumplimiento que puedan detectar o prevenir irregularidades sigue siendo un enfoque clave del programa de cumplimiento corporativo de la sección de fraude.

Alentar a las empresas a crear de manera proactiva programas de cumplimiento que puedan detectar o prevenir irregularidades sigue siendo un enfoque clave del programa de cumplimiento corporativo de la sección de fraude.

La sección de fraude, parte de la división criminal del departamento, ahora tiene varios abogados en su unidad de estrategia, políticas y capacitación que asesoran sobre las consideraciones de cumplimiento, según un portavoz del Departamento de Justicia.

La última incorporación es Lauren Kootman, ex miembro de práctica de investigaciones corporativas y de cuello blanco del bufete de abogados Orrick, Herrington & Sutcliffe LLP, quien fue contratada por el Departamento de Justicia el mes pasado para trabajar como especialista en cumplimiento en la unidad de estrategia.

El nombramiento de Kootman, junto con los otros abogados en la unidad de estrategia, parece llenar un vacío en la sección de fraude dejado por la partida de Hui Chen, un ex oficial de cumplimiento interno de compañías como Microsoft Corp. y Pfizer Inc. quien fue contratado en 2015 como el primer consultor de cumplimiento del Departamento de Justicia.

Después de la partida de Chen en 2017, el entonces fiscal general adjunto Brian Benczkowski dijo que la división criminal dejaría de depender de una sola persona como depositario de su experiencia en cumplimiento. En cambio, el departamento expandiría esa experiencia a través de una combinación de capacitación y contratación diversa, dijo en ese momento.

Kootman trabajará con Andrew Gentin, subdirector de la unidad de estrategia, dijo el portavoz del Departamento de Justicia. Gentin ha desarrollado un enfoque en asuntos de cumplimiento y monitoreo durante sus 13 años con la sección de fraude, dijo Daniel Kahn, el jefe interino de la sección, en una conferencia virtual de la Sociedad de Cumplimiento y Ética Corporativa el mes pasado.

“Realmente se ha aportado mucha experiencia en cumplimiento y siempre estamos buscando incorporar personas que también tengan experiencia y experiencia en cumplimiento”, dijo Kahn citado por el periódico financiero.

En Orrick, Kootman formó parte de un equipo de monitoreo para la supervisión de la empresa petroquímica brasileña Braskem, según ex colegas, incluido Jacobson. Braskem, junto con su empresa matriz, acordó en 2016 pagar un total de US$ 3.500 millones para desestimar los cargos de soborno de las autoridades de EE.UU., Brasil y Suiza.

Kootman también experimentó el proceso de monitoreo desde la perspectiva corporativa, dijo Jacobson. Ayudó a representar a la compañía de dispositivos médicos Zimmer Biomet durante la última parte de un tumultuoso monitoreo que comenzó en 2012 en Biomet cuando era una compañía separada. La entidad fusionada recibió otro monitor en 2017.

“Estar del lado del monitor es un papel desafiante e importante, y puede ser fácil perder la perspectiva”, dijo Guy Singer, socio de Orrick que trabajó en el caso de Zimmer Biomet y, junto con el Sr. Jacobson, dirigió el equipo de supervisión de Braskem.

“Representar a la empresa que atraviesa ese proceso de monitoreo te ayuda a mantener esa perspectiva”, dijo según lo cita el artículo de WSJ. “Ves el efecto en los empleados, ves el efecto en la gerencia, ves lo difícil que es pasar por el control”.

Kootman y sus colegas de Orrick estuvieron muy involucrados en ayudar a Zimmer Biomet a implementar las recomendaciones de cumplimiento de su monitor, lo que les exigió conocer en profundidad el negocio de la empresa, dijo Angela Main, directora de cumplimiento de Zimmer Biomet.

“Ella aportará la perspectiva correcta: dónde se encuentra una empresa, de qué es capaz, dónde debe estar y qué tipo de inversión necesita para llegar allí”, dijo Main. “No hará demandas poco realistas ni en cuanto al tiempo ni a la inversión”.

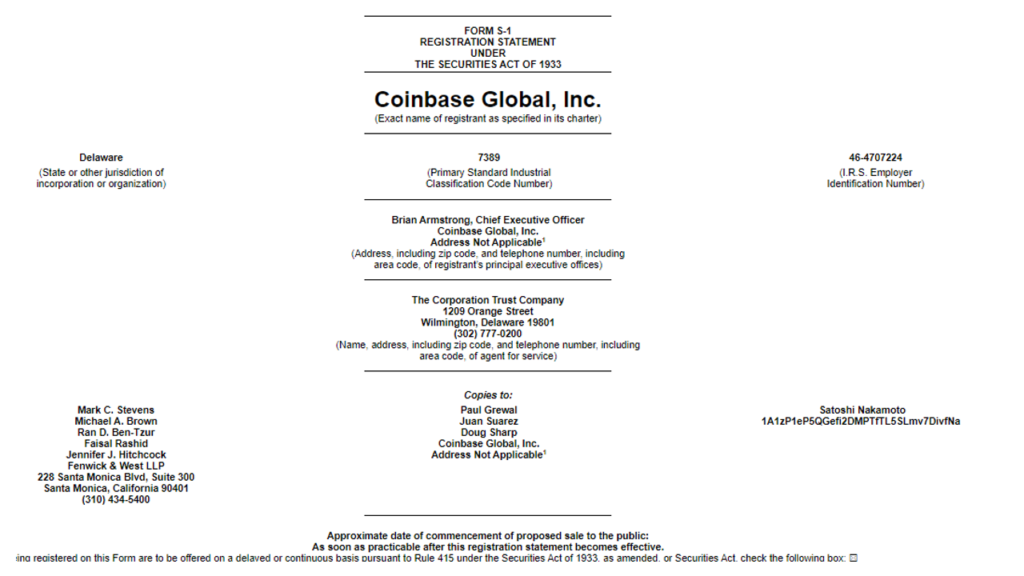

La compañía de criptomonedas reveló ciertas transacciones a la Oficina de Control de Activos Extranjeros del Departamento del Tesoro de EE.UU.

La compañía de criptomonedas Coinbase Global Inc. dijo que sus servicios pueden haber sido utilizados por personas, entidades o jurisdicciones sujetas a las regulaciones de sanciones de EE.UU. y ha revelado la actividad a una agencia federal.

El mayor intercambio de criptomonedas con sede en EE.UU., que recientemente hizo una presentación ante la Comisión de Bolsa y Valores de EE.UU. (SEC) para salir a bolsa, dijo en un documento que ha presentado divulgaciones o respondido a citaciones administrativas de la Oficina de Control de Activos Extranjeros del Departamento del Tesoro de EE.UU., u OFAC., la oficina que hace cumplir los regímenes de sanciones de Estados Unidos.

La compañía en su documento dijo que no ha enfrentado sanciones monetarias u otras acciones de cumplimiento relacionadas con las divulgaciones o citaciones, pero que algunas de sus divulgaciones aún están siendo revisadas por OFAC.

Las regulaciones de EE.UU. prohíben las transacciones con personas o empresas incluidas en la lista negra y con gobiernos o jurisdicciones sujetas a sanciones integrales de EE.UU.

La naturaleza de la tecnología blockchain y los servicios de Coinbase hacen que sea “técnicamente inviable” evitar transacciones con ciertas personas, empresas o direcciones, dijo la empresa.

Un portavoz de Coinbase se negó a comentar. Una portavoz del Tesoro dijo que el departamento no comenta sobre las investigaciones ni confirma si existe o no.

“Hemos compartido detalles clave de nuestro programa de cumplimiento con OFAC y creemos que tenemos un programa razonable basado en el riesgo”, dijo la compañía en el prospecto.

El programa de cumplimiento de la compañía incluye el monitoreo de direcciones de protocolo de Internet para identificar jurisdicciones prohibidas bajo sanciones de EE.UU. y direcciones de blockchain que han sido incluidas en la lista negra por la OFAC o que la compañía cree que están asociadas con personas, compañías o jurisdicciones incluidas en la lista negra, según la presentación.

Coinbase, que tiene alrededor de 43 millones de usuarios y es accesible en más de 100 países, en su presentación dijo que está implementando controles adicionales y herramientas de detección. La compañía nombró a un nuevo jefe de cumplimiento el mes pasado.

El precio de bitcoin se está disparando, impulsando un repunte del impulso comercial que ha elevado su valor más alto que nunca.

Una importante agencia de control en materia de transparencia está presionando para obtener una serie de actualizaciones de la principal agencia de EE.UU. responsable de diseñar e implementar las defensas de cumplimiento de delitos financieros del país en un intento por seguir mejor el ritmo de los grupos ilícitos que lavan miles de millones de dólares anualmente.

Después de meses de charla e interacción con líderes de opinión del sector público y privado en el campo de la lucha contra el lavado de dinero, Global Financial Integrity (GFI) seleccionó, fusionó y condensó una serie de actualizaciones clave para ayudar a FinCEN, la UIF de EE.UU., a descubrir mejor las conexiones con grupos delictivos organizados internacionales, redes terroristas, estafadores criminales y grandes esquemas de corrupción.

En el centro de las sugerencias para FinCEN, que muchos expertos llaman una agencia crónicamente subfinanciada demasiado limitada para sus muchas prioridades, GFI pide un presupuesto más elevado, más autoridad ligada a los objetivos de seguridad nacional, recopilación de datos y capacidades de análisis más avanzadas y más capacitación técnica y táctica para reguladores e investigadores.

Una importante agencia de control en materia de transparencia está presionando para obtener una serie de actualizaciones de la principal agencia de EE.UU. responsable de diseñar e implementar las defensas de cumplimiento de delitos financieros del país en un intento por seguir mejor el ritmo de los grupos ilícitos que lavan miles de millones de dólares anualmente.

Después de meses de charla e interacción con líderes de opinión del sector público y privado en el campo de la lucha contra el lavado de dinero, Global Financial Integrity (GFI) seleccionó, fusionó y condensó una serie de actualizaciones clave para ayudar a FinCEN, la UIF de EE.UU., a descubrir mejor las conexiones con grupos delictivos organizados internacionales, redes terroristas, estafadores criminales y grandes esquemas de corrupción.

En el centro de las sugerencias para FinCEN, que muchos expertos llaman una agencia crónicamente subfinanciada demasiado limitada para sus muchas prioridades, GFI pide un presupuesto más elevado, más autoridad ligada a los objetivos de seguridad nacional, recopilación de datos y capacidades de análisis más avanzadas y más capacitación técnica y táctica para reguladores e investigadores.

Si se implementa, GFI cree que FinCEN podría transformarse de una oficina estoica, estancada y seria, con “mala moral” y sin enfoque—la oficina debe crear políticas ALD, actualizar las leyes y regulaciones, investigar y hacer cumplir las fallas ALD y analizar millones de reportes de operaciones sospechosas sospechosa e informar tendencias a las fuerzas del orden y los banco— en una operación ágil, enfocada y orientada a resultados.

“Se necesita un enfoque innovador, centrado en la tecnología, ágil y con visión de futuro para proteger eficazmente al país de la variedad de daños resultantes del lavado de flujos financieros ilícitos”, afirmó GFI en su informe.

“Un marco tan completo solo puede conducir a acciones multidimensionales que se dirijan de manera sólida a las crecientes amenazas que plantean los malos actores y las redes de hoy que explotan nuestros sistemas comerciales y financieros globales”.