El sector de activos virtuales (AV) se mueve con rapidez y es tecnológicamente dinámico, lo que significa que es necesario un seguimiento continuo y la participación constante entre los sectores público y privado. En junio de 2020, el GAFI completó su Revisión de 12 meses de los Estándares del GAFI sobre AV y Proveedores de Servicios de Activos Virtuales (VASP por sus siglas en inglés), que identificó áreas que requieren una mayor orientación del GAFI para aclarar la aplicación de los estándares.

La guía actualizada para un enfoque basado en riesgos para Activos Virtuales y VASP forma parte de un monitoreo continuo del GAFI sobre este sector, quien estará atento y supervisará de cerca el sector de AV y VASP para detectar cualquier cambio material que requiera una mayor revisión o aclaración de los estándares del GAFI. Esto incluye en relación áreas cubiertas en esta guía, como monedas estables (stablecoins), transacciones entre pares (peer-to-peer transactions), tokens no fungibles (non-fungible tokens) y finanzas descentralizadas (DeFi).

La guía actualizada, publicada originalmente en 2019, refleja el aporte de una consulta pública en marzo-abril de 2021, y explica cómo las recomendaciones del GAFI deben aplicarse a las actividades de AV y VASP; proporciona ejemplos relevantes; identifica obstáculos para la aplicación de medidas de mitigación; y ofrece posibles soluciones. En particular, se centra en las siguientes seis áreas clave:

Parte Uno reitera los hallazgos del informe 2020 del GAFI sobre Indicadores de Señales de Alerta en relación con Activos Virtuales y la Segunda Revisión de 12 meses del GAFI de los Estándares Revisados del GAFI sobre VA y VASP. La Guía aclara que las monedas digitales del banco central no se consideran AV, aunque los estándares del GAFI se les aplicarían de manera similar a cualquier otra forma de moneda fiduciaria. También destaca que todas las variedades de VASP, independientemente de su modelo de negocio, deben ser tratadas en pie de igualdad desde una perspectiva reguladora y supervisora.

Parte Dos analiza el concepto de las denominadas monedas estables (stablecoins) con miras al riesgo de “adopción masiva”, al tiempo que hace referencia a características de diseño específicas que pueden afectar los riesgos de LA / FT. Hace un llamado a los países, VASP y otras entidades obligadas a identificar y evaluar los riesgos de LA / FT relacionados con las denominadas monedas estables antes del lanzamiento y de manera continua y prospectiva. También les pide que tomen las medidas adecuadas para gestionar y mitigar los riesgos antes del lanzamiento. Además, pide a los países y VASP que comprendan los riesgos asociados con las transacciones entre pares (P2P), que son transacciones en AV que no involucran a sujetos obligados, así como los tipos e impulsores de las transacciones P2P. Como tal, la guía amplía los riesgos y las herramientas disponibles para que los países aborden los riesgos de LA / FT para las transacciones P2P.

Esta sección también proporciona una lista no exhaustiva de elementos en relación con los AV / VASP que los países y los VASP deben considerar al identificar, evaluar y determinar la mejor manera de mitigar los riesgos asociados con las actividades de AV y la provisión de productos o servicios del VASP.

La guía actualizada incluye definiciones más detalladas de activo virtual y VASP que en la guía de 2019. Se aconseja a los países que adopten un enfoque expansivo de las definiciones. Las definiciones se aplican al activo o servicio y no a la nomenclatura o terminología que se utiliza. La guía proporciona información detallada sobre cada uno de los componentes de la definición de VASP e incluye información sobre lo que cubre cada uno de ellos. Esto incluye una guía actualizada sobre cómo las monedas estables, los tokens no fungibles (NFT), las finanzas descentralizadas (DeFi) y las aplicaciones descentralizadas o distribuidas (DApp) y los acuerdos de firmas múltiples se relacionan con los estándares del GAFI.

La guía incluye estudios de casos hipotéticos de monedas estables y ofertas iniciales de monedas (ICO) y la aplicación de los estándares del GAFI, para arrojar más luz sobre las entidades obligadas. La guía también describe que el GAFI no busca regular, como VASP, a las personas físicas o jurídicas que brindan servicios o productos auxiliares a una red de AV, en la medida en que no brinden o faciliten servicios activamente como negocios de AV.

Parte Tres se basa en las medidas que los países deben considerar para comprender y mitigar los riesgos de las transacciones P2P (peer-to-peer). Esta sección revisada enfatiza que los países que prohíben o prohíben las actividades de VA o VASP deben evaluar los riesgos de LA / FT asociados con AV y VASP de forma periódica. También refina la descripción sobre la concesión de licencias / registro, incluida la adición de consideraciones sobre el proceso de concesión de licencias y registro. La guía establece además cómo interpretar la definición de “banca corresponsal y otras relaciones” en los Estándares del GAFI.

En el contexto de la Recomendación 16, la guía refina aún más el texto sobre la regla de viaje al incluir una definición de tarifas de transacción y cómo la regla de viaje se aplica a ciertas transacciones en las que hay reembolsos automáticos. También aclara:

• el enfoque hacia la diligencia debida de VASP y qué tipo de información debe recopilarse sobre las transacciones con billeteras no alojadas.

• El enfoque del GAFI para la selección de sanciones y la regla de viaje, y las transferencias por lotes, en particular, que el GAFI no acepta datos de la regla de viaje de transmisión post facto.

• cómo los países y los VASP deberían abordar el tema de sunrise

¿Cuál es el problema de la regla de viaje del GAFI “Sunrise”?

Los países miembros del GAFI han reaccionado de manera muy diferente a la Regla de Viaje del GAFI a nivel mundial, con solo unas pocas naciones tomando la iniciativa, mientras que otras adoptaron un enfoque más cauteloso de esperar y ver qué pasa. Esto resultará en el problema del “Sunrise”, donde los países implementarán la Regla de Viaje con meses, posiblemente años, de diferencia. Los países equilibrarán sus marcos regulatorios criptográficos con la legislación nacional, la infraestructura y las consideraciones del mercado.

Parte Cuatro cubre la aplicación de los estándares del GAFI a los VASP y otras entidades obligadas que participan o proporcionan actividades de AV según la definición del GAFI de VA / VASP. Esta sección se ha actualizado para incluir referencias a:

• banca corresponsal y otras relaciones similares

• Soluciones tecnológicas que permitan a los VASP cumplir con la regla de viaje de manera eficaz y eficiente.

• identificación y debida diligencia de VASP contrapartes

• Transferencias de VA hacia / desde billeteras no alojadas

• indicadores clave de señales rojas para AV

Parte Cinco proporciona ejemplos de países del enfoque basado en el riesgo de los AV / VASP y sigue siendo en gran medida el mismo, con estudios de casos nuevos y actualizados.

Parte Seis es una nueva sección de la guía del GAFI que analiza los principios del GAFI sobre el intercambio de información y la cooperación entre los supervisores del VASP. Estos son principios no vinculantes para los supervisores que introducen una amplia gama de requisitos (por ejemplo, los supervisores deben acusar recibo de las solicitudes, responder a las solicitudes de información y proporcionar respuestas provisionales parciales o negativas de manera oportuna) y facilitar la cooperación entre contrapartes e intercambio de información relevante.

La nueva orientación del Departamento del Tesoro de EE.UU. para las empresas involucradas en el mundo de moneda virtual es el más reciente movimiento en el esfuerzo del gobierno de Estados Unidos para abordar los riesgos planteados por el sector emergente.

Las empresas de moneda virtual ahora tienen un conjunto de pautas del Departamento del Tesoro sobre cómo garantizar que cumplen con el régimen de sanciones de EE. UU., el más reciente movimiento en un esfuerzo del gobierno de EE.UU. para combatir el ransomware y otros usos nefastos de las criptomonedas.

El Departamento del Tesoro emitió recientemente las mejores prácticas, una medida que se produjo después de otras novedades importantes. A mediados de septiembre, el Departamento del Tesoro sancionó por primera vez una compañía de cambio de moneda virtual, SUEX OTC de propiedad rusa, por supuestamente ayudar a lavar dinero producto de pagos por ransomware. A principios de octubre, el Departamento de Justicia dijo que estaba creando un equipo nacional de aplicación de la criptomoneda para abordar las investigaciones y los enjuiciamientos por usos criminales de las monedas digitales.

La guía y la designación de SUEX representan pasos relativamente recientes de la unidad de sanciones del Departamento del Tesoro en el espacio de las criptomonedas. La UIF de EE.UU., FinCEN, que también depende del Departamento del Tesoro, ha buscado durante una década aclarar a las empresas de criptomonedas sus obligaciones en virtud de las leyes ALD/CFT de EE.UU., comenzando con cambios en las reglas relacionadas con las empresas de servicios monetarios en 2011.

Al crear una guía para las empresas de criptomonedas, la Oficina de Control de Activos Extranjeros del Tesoro, u OFAC, ha adoptado principios y prácticas de cumplimiento de sanciones que durante mucho tiempo han sido el estándar en otras áreas de negocios al sector de las monedas virtuales.

La guía es útil para la industria dada la aparición continua de nuevas empresas y proveedores de servicios. Para algunos especialistas de cumplimiento esta guía es más útil para los nuevos participantes o incluso para otros jugadores que buscan involucrarse, las compañías más grandes o con más exposición ya tienen estudiada su exposición al riesgo criptográfico.

La guía destaca la importancia de:

• Contar con herramientas de geolocalización para identificar y bloquear direcciones IP originadas en países sancionados

• Realizar un monitoreo de transacciones para identificar e investigar transacciones en moneda virtual que involucren a entidades e individuos sancionados

• Realizar “revisiones retrospectivas” periódicas de las transacciones si la unidad de sanciones del Departamento del Tesoro incluye en la lista negra una nueva dirección de moneda virtual.

La guía también aclara cómo se bloquean las transacciones prohibidas de moneda virtual. Si un residente, ciudadano o empresa de EE. UU. determina que posee una moneda virtual que la OFAC requiere que sea bloqueada, debe negar a todas las demás personas el acceso a la moneda e informar la moneda al gobierno dentro de los 10 días hábiles, señala la OFAC.

La guía se publicó junto con un informe de la FinCEN que identifica las tendencias recientes en relación con ransomware.

Los bancos estadounidenses informaron casi US$ 600 millones en transacciones vinculadas a posibles pagos de ransomware en los primeros seis meses de este año, y el volumen total de pagos de ransomware sospechosos casi se duplica en comparación con las cifras del año pasado, dijo FinCEN.

El informe identificó una serie de tipologías de lavado de dinero asociadas con los ataques de ransomware. Entre ellos se incluyen personas u organizaciones que solicitan pagos en criptomonedas con “mayor anonimato”; la conversión repetida de fondos de una moneda virtual a otra, conocida como “chain-hopping” o “salto de cadena”; y el uso de servicios de mixers o mezcladores e intercambios descentralizados. Un “mezclador” de moneda virtual cobra a los clientes una tarifa por enviar criptomonedas a una dirección designada de una manera diseñada para ocultar la fuente o el propietario de la moneda.

Los intercambios centralizados siguen siendo el punto de retiro de efectivo preferido para convertir la criptomoneda en moneda tradicional, dijo FinCEN.

Expertos se muestran de acuerdo en que contar con la información de los ROS (reportes de operaciones sospechosas) en relación con posibles movimientos de criptodinero vinvulado a actividades delictivas es invaluable y que las organizaciones de ley, UIF y otras autoridades necesitan más retroalimenta

Tener esta información sobre [reportes de actividades sospechosas] que se han archivado, extraer esa información y presentarla a las instituciones que pueden haberlos archivado, eso es invaluable”, dijo el Sr. Patel. “Necesitamos más de esta retroalimentación directa”.

Delegados representando a los 206 miembros de la Red Global y organizaciones observadoras, como el FMI, las Naciones Unidas y el Banco Mundial, se reunieron durante tres días. Luego de cinco eventos Plenarios completamente virtuales debido a la pandemia COVID-19, este Pleno del GAFI se llevó a cabo en un formato híbrido, permitiendo que un número limitado de delegados que podían viajar se reunieran presencialmente, mientras que el resto de las delegaciones se conectaban virtualmente. En todo el mundo, muchos países se están reabriendo y se están centrando en la reconstrucción de las economías que se han visto sometidas a la presión de esta crisis sanitaria sin precedentes. Todavía queda un largo camino por recorrer hasta que todos los países hayan salido por completo de las restricciones impuestas por COVID-19. Sin embargo, deben continuar implementando total y efectivamente los Estándares del GAFI basados en el riesgo y garantizar que los criminales y terroristas no encuentren vacíos legales nuevos y emergentes para explotar.

Los delegados finalizaron el trabajo en una serie de áreas importantes, incluida una guía actualizada para un enfoque basado en el riesgo para los activos virtuales y los proveedores de servicios de activos virtuales, así como un informe final sobre los resultados de la encuesta sobre la implementación de los estándares del GAFI para pagos transfronterizos. El GAFI finalizó un informe para funcionarios gubernamentales que se enfoca en la transformación digital de ALD / CFT para agencias operativas.

En el Plleno se discutió sobre la evolución de la situación en Afganistán y emitió una declaración al respecto y también se debatió y emitió una declaración sobre los riesgos asociados con la financiación del ISIL, Al-Qaeda y sus afiliados.

Finalmente, el GAFI acordó dejar para consulta las revisiones propuestas a su Recomendación 24 sobre el beneficiario final de las personas jurídicas para garantizar una mayor transparencia sobre esta figura y tomar medidas para mitigar los riesgos. Los Pandora Papers publicados recientemente han destacado, una vez más, que no se está haciendo lo suficiente para evitar que los delincuentes oculten riquezas y actividades ilícitas detrás de estructuras corporativas complejas y en bancos offshore. Los cambios propuestos tienen como objetivo fortalecer las medidas para evitar que los delincuentes oculten actividades y ganancias ilícitas, como por ejemplo exigir a los países que establezcan un registro de beneficiarios reales o utilicen un sistema alternativo que también permita un acceso eficiente a la información sobre los beneficiarios reales.

Guía actualizada para un enfoque basado en el riesgo de activos virtuales y proveedores de servicios de activos virtuales (VASP)

El sector de activos virtuales (VA) se mueve rápidamente y es tecnológicamente dinámico, lo que significa que es necesario un chequeo continuo y la participación activa de los sectores público y privado. La Revisión de los Estándares del GAFI sobre VA y proveedores de servicios de activos virtuales (VASP), identificó áreas que requieren una mayor orientación del GAFI para aclarar la aplicación de los estándares del GAFI. Como resultado, el GAFI acordó revisar y actualizar su Guía de 2019.

Tras la consulta pública en marzo-abril de este año, el GAFI finalizó la Guía de 2021 para un enfoque basado en el riesgo de los activos virtuales y VASP, que explica cómo se aplican las Recomendaciones del GAFI a estos activos y servicios. En particular, la guía aclara las definiciones de activo virtual y VASP y se basa en el informe del GAFI al G20 para explicar cómo se aplican los estándares del GAFI a las monedas estables o stablecoins. También aborda los riesgos de las transacciones entre pares (peer-to-peer transactions) e ilustra herramientas para identificar y mitigar estos riesgos. La guía cubre la concesión de licencias y el registro de los VASP, la llamada “regla de viaje” e incluye principios de intercambio de información y cooperación entre los supervisores de VASP. Esta Guía actualizada está destinada a ayudar a los países y al sector privado para que implementen los estándares sobre VA / VASP lo antes posible. El GAFI estará atento y supervisará de cerca los activos virtuales y el sector VASP para detectar cualquier cambio material que requiera una mayor revisión o aclaración de los estándares del GAFI. Esto incluye la relación con áreas como monedas estables (stablecoins), tokens peer-to-peer, no fungibles y finanzas descentralizadas.

Informe final sobre los resultados de la encuesta sobre la implementación de los estándares del GAFI para pagos transfronterizos

Los servicios de pago transfronterizos más rápidos, baratos, transparentes e inclusivos, que sean seguros y protegidos pueden facilitar el crecimiento económico, el comercio internacional, el desarrollo global y la inclusión financiera.

Mejorar los pagos transfronterizos es una prioridad clave del G20. En octubre de 2020, los ministros de finanzas y los gobernadores de los bancos centrales del G20 aprobaron la hoja de ruta para mejorar los pagos transfronterizos, que consta de 19 pilares.

El GAFI tomó la iniciativa para identificar áreas donde las reglas ALD / CFT divergentes o su implementación causan fricciones para los pagos transfronterizos e inició una encuesta de la industria en consulta con el Comité de Supervisión Bancaria de Basilea (BCBS).

El Plenario del GAFI adoptó el informe final sobre los resultados de la encuesta, que destaca, entre otros, que la falta de un enfoque basado en el riesgo y la implementación inconsistente de los requisitos ALD / CFT aumenta el costo, reduce la velocidad, limita el acceso y reduce la transparencia. Los enfoques nacionales inconsistentes también crean obstáculos en la identificación y verificación de los clientes y beneficiarios finales, la detección eficaz de sanciones financieras específicas, el intercambio de información de clientes y transacciones cuando sea necesario y el establecimiento y mantenimiento de relaciones bancarias corresponsales.

Fortalecer los estándares del GAFI sobre beneficiarios reales – Consulta pública

Las revelaciones recientes en los Pandora Papers destacan una vez más la importancia de garantizar la transparencia sobre el verdadero beneficiario final de las empresas para evitar que los delincuentes oculten sus actividades ilícitas y sus ganancias detrás de estructuras corporativas complejas. Estas revelaciones hacen eco de los resultados de las evaluaciones mutuas del GAFI y otras investigaciones importantes: los países deben hacer más para garantizar que la información sobre beneficiarios reales esté disponible y actualizada. En junio de 2021, el GAFI emitió un documento para consulta pública sobre posibles enmiendas en áreas clave de políticas para fortalecer los requisitos de la Recomendación 24 sobre la transparencia del beneficiario final de las personas jurídicas. Los aportes recibidos informaron los cambios propuestos al lenguaje de la Recomendación 24, su nota interpretativa y el glosario, que el Plenario del GAFI aprobó para consulta pública. El GAFI está abierto a las opiniones sobre estas enmiendas propuestas, que se publican en el sitio web del GAFI, en particular sobre el enfoque múltiple para la recopilación de información sobre el beneficiario final, las medidas para prevenir el abuso de acciones al portador y los acuerdos o arreglos societarios con “nominee”, el enfoque basado en el riesgo y el acceso a información precisa, adecuada y actualizada sobre el beneficiario real por parte de las autoridades competentes.

Avances en el trabajo sobre delitos ambientales

Los informes del GAFI sobre lavado de dinero producto del comercio ilegal de vida silvestre (2020) y delitos ambientales más amplios (2021), destacan que, a diferencia de otros delitos subyacentes en los estándares del GAFI, existen diferencias significativas entre países en la forma en que definen los delitos ambientales. Esto puede afectar la medida en que los países realizan investigaciones financieras por estos delitos de acuerdo con sus riesgos. Los estándares del GAFI ya exigen que los países tipifiquen como delito el lavado de dinero producto de una variedad de delitos ambientales. El Plenario acordó agregar varios ejemplos indicativos de delitos ambientales al glosario del GAFI para aclarar a los países los tipos de delitos que podrían caer dentro de esta categoría, dependiendo de su riesgo y contexto. Esto, junto con los informes que establecen los métodos y tendencias utilizados por los involucrados en delitos ambientales, ayudará a las autoridades a seguir el dinero y detener las redes criminales detrás del tráfico ilegal de desechos, la tala y otros delitos.

Transformación digital de ALD / CFT para agencias operativas

Bajo esta presidencia el GAFI ha priorizado explorar cómo la transformación digital puede hacer que ALD / CFT sea más efectivo y eficiente. El Plenario del GAFI discutió un informe confidencial conjunto GAFI-Egmont Group que analiza cómo las unidades de inteligencia financiera pueden aprovechar la tecnología para fortalecer sus operaciones. El informe se centra en cómo encontrar las herramientas adecuadas y cuándo utilizarlas, cómo optimizar estas herramientas para fines ALD / CFT y cómo superar los desafíos prácticos y operativos. El plenario aprobó un resumen para su publicación, que destaca las principales conclusiones del informe.

Los servicios de pago transfronterizos más rápidos, baratos, transparentes e inclusivos, que sean seguros y protegidos pueden facilitar el crecimiento económico, el comercio internacional, el desarrollo global y la inclusión financiera.

Mejorar los pagos transfronterizos es una prioridad clave del G20. En octubre de 2020, los ministros de finanzas y los gobernadores de los bancos centrales del G20 aprobaron la hoja de ruta para mejorar los pagos transfronterizos, que consta de 19 pilares.

Los resultados de una encuesta realizada por el GAFI destacan, entre otros, que la falta de un enfoque basado en el riesgo y la implementación inconsistente de los requisitos ALD / CFT aumentan los costos, reducen la velocidad, limitan el acceso y reducen la transparencia. Los enfoques nacionales inconsistentes también crean obstáculos para la identificación y verificación del cliente y los beneficiarios finales, para la detección eficaz de sanciones financieras específicas, el intercambio de información sobre clientes y transacciones y para el establecimiento y mantenimiento de relaciones bancarias corresponsales.

Mejorar los pagos transfronterizos es una prioridad de la comunidad internacional para lograr servicios de pago transfronterizos más rápidos, baratos, transparentes e inclusivos, manteniendo al mismo tiempo su seguridad; facilitando así el crecimiento económico, el comercio internacional, el desarrollo global y la inclusión financiera. En su reunión de ministros de finanzas y gobernadores de bancos centrales de octubre de 2020, el G20 aprobó la hoja de ruta para mejorar los pagos transfronterizos, que comprende 19 bloques de construcción (BB por sus siglas en inglés).

El GAFI está liderando el trabajo en BB.

Este bloque se enfoca en identificar áreas donde las reglas ALD / CFT divergentes, ecléticas o diferentes – o la implementación de estas-— causan fricciones para los pagos transfronterizos, y también en considerar cómo se podrían abordar. Sin embargo, cabe señalar que algunas de esas diferencias pueden ser necesarias o estar justificadas en función de diferentes riesgos subyacentes o diferentes sistemas legales.

El GAFI, en consulta con el Basel Committee on Banking Supervision (BCBS), realizó una encuesta de la industria entre diciembre de 2020 y marzo de 2021. El objetivo de la encuesta era identificar áreas clave de discrepancia en la implementación de los requisitos ALD / CFT, que crean fricciones para los pagos transfronterizos y sus posibles soluciones. La encuesta y el diálogo técnico posterior con los participantes de la industria ha revelado que la divergente implementación de los requisitos ALD / CFT parece contribuir a los desafíos para los pagos transfronterizos de varias maneras. Si bien es posible que algunos de estos problemas no se relacionen exclusivamente con aspectos transfronterizos, las ineficiencias causadas por la implementación inconsistente de las obligaciones ALD / CFT y otros requisitos relacionados parecen ser áreas que causan fricciones para los pagos transfronterizos.

El aumento de los costos parece ser la principal consecuencia de una implementación divergente, seguida de una menor rapidez y acceso y también niveles inconsistentes de transparencia. Según las respuestas de la encuesta, las áreas donde los enfoques nacionales inconsistentes parecen causar los mayores obstáculos para el sector privado son:

i) identificación y verificación de clientes y beneficiarios finales;

ii) monitoreo de sanciones;

iii) enviar y recibir información de clientes / transacciones; y

iv) establecer y mantener relaciones de corresponsalía bancaria.

También parece haber una superposición de desafíos clave. Por ejemplo, los diferentes requisitos sobre identificación y verificación de clientes y beneficiarios reales crean desafíos en otras áreas (monitoreo de sanciones, banca corresponsal, intercambio de información de clientes). La interpretación e implementación variada de los requisitos de la recomendación 16 en todas las jurisdicciones parecen generar desafíos para compartir la información necesaria y los procesos de monitoreo de sanciones.

Entre los elementos clave que crean esta estas fricciones y que fueron identificados por el sector privado se incluyen:

leyes y regulaciones “en conflicto” (donde las leyes y regulaciones nacionales en diferentes jurisdicciones se contradicen entre sí o tienen requisitos incompatibles);

regulaciones que existen en todas las jurisdicciones, pero que se interpretan o aplican de diferentes maneras o en diferentes grados y

enfoques de supervisión inconsistentes entre jurisdicciones, a pesar de los diferentes riesgos y contextos de las jurisdicciones.

Los desafíos causados por la interpretación e implementación confusa de las obligaciones de protección de datos y reglas de privacidad y los requisitos de localización de datos también tienen un impacto significativo en este escenario tan variado y conflictivo de diferentes enfoques.

Las respuestas de la encuesta también destacaron las fricciones causadas por las medidas ALD / CFT que se implementan a nivel nacional y que no se derivan de los estándares del GAFI. Estas incluyen algunas jurisdicciones que establecen expectativas de presentación basadas en reglas, incluidos los requisitos para informar todas las transacciones transfronterizas por consideraciones de control de cambios y el uso limitado de servicios innovadores y nuevas tecnologías, entre otras. Algunas de estas cuestiones quedan fuera del ámbito de competencia del GAFI y pueden crear fricciones injustificadas.

El GAFI señala en el informe que adoptará una visión holística de los desafíos identificados, incluso a través del diálogo continuo y el compromiso con el sector privado para identificar posibles soluciones, que deberán ser prácticas y realistas, y deben traducirse en mejoras significativas en la eficiencia y efectividad de las medidas, procesos, procedimientos y prácticas nacionales, sin comprometer las salvaguardas ALD / CFT.

El gigante de la publicidad mundial WPP llegó el viernes a un acuerdo de más de $ 19 millones con la Comisión de Bolsa y Valores (SEC) para resolver los cargos de violación de la Ley de Prácticas Corruptas en el Extranjero (FCPA).

El gigante de la publicidad mundial WPP llegó la semana pasada a un acuerdo de más de US$ 19 millones con la Comisión de Bolsa y Valores de EE.UU. (SEC) para resolver los cargos de violación de la Ley de Prácticas Corruptas en el Extranjero (FCPA).

WPP debe pagar US$ 10,1 millones en restitución, una multa de US$ 8 millones y US$ 1,1 millones en intereses previos al juicio como parte del acuerdo. La empresa, considerada el grupo publicitario más grande del mundo, también acordó cesar y desistir de violar las disposiciones de la FCPA contra el soborno, de libros y registros y de controles contables internos. No admitió ni negó los hallazgos de la SEC.

Las presuntas violaciones de WPP se relacionan con su adquisición “agresiva” de participación mayoritaria de agencias de publicidad en mercados de alto riesgo, incluidos India, China y América del Sur. “WPP no se aseguró de que estas subsidiarias implementaran los controles contables internos y las políticas de cumplimiento de WPP, sino que permitió que los fundadores y directores ejecutivos de las entidades adquiridas ejercieran una amplia autonomía y una influencia descomunal”, afirmó la SEC.

De acuerdo con la orden de la SEC, una subsidiaria de propiedad mayoritaria de WPP en India pagó aproximadamente US$ 1 millón en sobornos a través de intermediarios a funcionarios del gobierno indio en dos esquemas diferentes. Desde 2015 hasta 2017, aproximadamente la mitad de los ingresos de la subsidiaria provinieron de los departamentos de Información y Relaciones Públicas (DIPR) de los estados indios de Telangana y Andhra Pradesh.

El primer supuesto ardid involucró a la subsidiaria india que utilizó a una agencia tercerizada para comprar espacio para DIPR para crear un fondo no registrado en los libros contables. El segundo involucró a la subsidiaria que armó una campaña publicitaria para crear un fondo no registrado en una agencia tercerizada utilizado para compensar a los funcionarios del DIPR por otorgar campañas a la subsidiaria y para el beneficio personal de su CEO.

Estas supuestas acciones resultaron en aproximadamente US$ 5,7 millones en ganancias netas para WPP.

Se produjeron esquemas ilícitos adicionales y deficiencias de control contable interno en subsidiarias en China, Brasil y Perú, según la SEC. El pedido de la agencia describe:

Una subsidiaria china que realiza pagos injustificados a un proveedor en relación con una auditoría fiscal china, lo que generó aproximadamente US$ 3,3 millones en ahorros fiscales;

Una subsidiaria brasileña que realiza pagos indebidos a supuestos proveedores por contratos gubernamentales de 2016-18; y

Una subsidiaria peruana canaliza fondos a través de otras entidades de WPP para disfrazar la fuente de financiamiento de una campaña política de 2013 en el país.

A pesar de saber que sus adquisiciones presentaban riesgos inherentes de corrupción y fraude, WPP carecía de suficientes controles contables internos sobre la gestión de proveedores y las cuentas por pagar en las cuatro subsidiarias, declaró la SEC. Además, la empresa “no proporcionó garantías razonables de que estas subsidiarias se adherían a la política anticorrupción de WPP”.

“Además, WPP no contaba con un departamento de cumplimiento durante el período relevante y carecía de una coordinación significativa entre sus departamentos legales y de auditoría interna”, señala la orden. Las deficiencias identificadas por la el departamento legal y auditoría interna no se implementaron en los controles de contabilidad internos y las políticas de cumplimiento de WPP debido a una mala gestión, agregó la SEC.

En consecuencia, WPP “no respondió de manera oportuna o adecuada a las repetidas señales de advertencia de corrupción”. Por ejemplo, la subsidiaria india continuó sobornando a funcionarios del gobierno a cambio de contratos publicitarios, a pesar de que WPP recibió siete quejas anónimas sobre la mala conducta, según la orden.

“Una empresa no puede permitir que un enfoque en la rentabilidad o la participación de mercado se produzca a expensas de los controles adecuados”, dijo Charles Cain, jefe de la Unidad FCPA de la SEC, en un comunicado de prensa. “Además, es esencial que las empresas identifiquen la causa raíz de los problemas cuando surgen señales de alerta para evitar que se arraigue un patrón de comportamiento corrupto”.

La SEC consideró los esfuerzos de remediación y la cooperación de WPP para llegar a un acuerdo con la compañía, incluyendo “compartir hechos desarrollados en el curso de sus propias investigaciones internas y revisiones de contabilidad forense, traducir documentos clave y poner a disposición empleados actuales y anteriores ubicados en el extranjero para entrevistas”.

WPP también realizó las siguientes mejoras de cumplimiento, como se describe en la orden:

Despido de altos ejecutivos y otros empleados involucrados en la mala conducta;

Fortalecer y expandir las funciones globales de cumplimiento, investigaciones internas, riesgos y controles, incluida la creación de 36 nuevos puestos a nivel mundial;

Mejora de la auditoría interna;

Crear un comité para prevenir, detectar y remediar los riesgos de corrupción;

Llevar a cabo una evaluación de riesgos anual, incluida la revisión de las subsidiarias;

Mejorar los procedimientos de participación de terceros; y

Mejorar la formación anticorrupción de los empleados.

“Como lo reconoce la orden de la Comisión, el nuevo liderazgo de WPP ha implementado nuevas y sólidas medidas y controles de cumplimiento, ha cambiado fundamentalmente su enfoque de adquisiciones, ha cooperado plenamente con la Comisión y ha despedido a los involucrados en mala conducta”, dijo la compañía en un comunicado.

Un índice global sobre riesgos de delitos financieros ha publicado su clasificación anual, donde el diminuto principado europeo de Andorra ocupa el primer lugar, mientras que el asediado país caribeño de Haití, obtuvo la peor puntuación.

Pero hay algunos matices en la décima edición anual del Índice de lucha contra el lavado de dinero de Basilea. En general, el índice señaló que, en general, los países están empeorando a la hora de contrarrestar y prevenir eficazmente los billones de dólares en finanzas ilícitas que fluyen en todo el mundo cada año.

¿Por qué? Esto se debe principalmente a cuatro desafíos generales: reglas de cumplimiento débiles o inexistentes en torno a la criptomoneda, no predicar sobre la prevención y fracasar en la efectividad, no impulsar la propiedad real y abordar la opacidad corporativa y continuar dejando a ciertos grupos no bancarios sin estar sujetos a las reglas ALD / CFT.

Un índice global sobre riesgos de delitos financieros ha publicado su clasificación anual, donde el diminuto principado europeo de Andorra ocupa el primer lugar, mientras que el asediado país caribeño de Haití, obtuvo la peor puntuación.

Hay algunos matices en la décima edición anual del Índice de lucha contra el lavado de dinero (ALD) de Basilea. En general, el índice señaló que los países están empeorando a la hora de contrarrestar y prevenir eficazmente los billones de dólares en finanzas ilícitas que fluyen en todo el mundo cada año.

¿Por qué?

Esto se debe principalmente a cuatro desafíos generales:

reglas de cumplimiento débiles o inexistentes en torno a la criptomoneda,

no predicar sobre la prevención y fracasar en la efectividad,

no impulsar en el cumplimiento de beneficiario final,

atacar la opacidad corporativa y continuar dejando a ciertos grupos no bancarios sin estar sujetos a las reglas ALD, como los gatekeepers o porteros.

Paralelamente a estos desafíos perennes, Basilea, junto con otros grupos de vigilancia y jurisdicciones, se está enfocando más en la efectividad y los resultados cuando se trata de los esfuerzos de los países contra el crimen.

Pero a medida que más países se clasifican según los estándares más estrictos, la brecha entre las regulaciones y los resultados se ha ensanchado.

“Es común, decepcionantemente común, que los países obtengan un puntaje alto en cumplimiento técnico pero deficiente, o incluso cero, en términos de efectividad”, según Basilea, y agregó que, en otras palabras, “los países pueden tener sistemas [anti- lavado de dinero / lucha contra el financiamiento del terrorismo (ALD / CFT)] de última generación, de vanguardia pero sistemas que en la práctica no funcionan”.

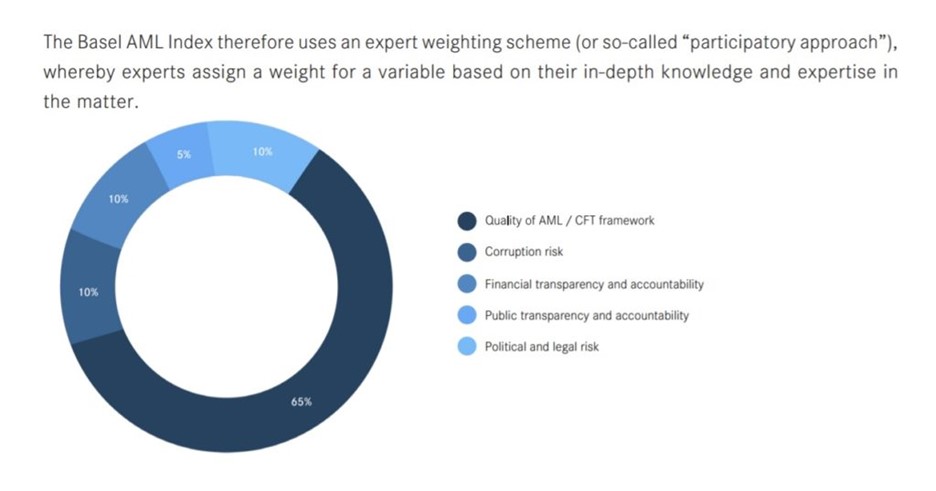

Gran parte de los datos que forman el centro de las clasificaciones del índice provienen de los Informes de Evaluación Mutua (MER) del Grupo de Acción Financiera Internacional (GAFI) recientemente actualizados, que representan el 35% de la puntuación de riesgo de un país, con otros grupos, incluyendo Transparencia Internacional, el Banco Mundial y el Foro Económico Mundial.

El puntaje compuesto se agrega analizando más de una docena de indicadores de la adherencia de los países a las regulaciones contra el lavado de dinero y la lucha contra el financiamiento del terrorismo (ALD / CFT), los niveles de corrupción, los estándares financieros, la divulgación política y el estado de derecho, como así como, más recientemente, métricas concretas de eficacia.

El grupo de vigilancia global con sede en París actualizó su metodología en 2013 para dar una mayor ponderación a la efectividad, pensar en activos decomisados y el éxito en casos grandes, en lugar de cumplimiento técnico o que se cuente con leyes promulgadas.

Este bajo desempeño en efectividad generalmente hace que los países “bajen las clasificaciones del Índice ALD de Basilea a medida que se someten a evaluaciones de cuarta ronda del GAFI, lo que afecta la comparabilidad entre países”.

Los cinco peores en 2021:

Haití

República Democrática del Congo

Mauritania

Myanmar

Mozambique

Los cinco peores en 2020:

Afganistán*

Haití

Myanmar

Laos*

Mozambique*

Los asteriscos para las clasificaciones de 2020 indican que esos países aún no habían sido calificados por el GAFI en cuanto a efectividad.

Además, algunos participantes perennes del fondo no han aparecido en la lista en los últimos años, incluidos Irán y Corea del Norte, porque no participan en las revisiones, el cumplimiento técnico o la eficacia del GAFI.

Los cinco mejores países para 2021:

Andorra

Finlandia

Isla Cook

Eslovenia

Noruega

Los cinco mejores países para 2020:

Bélgica

Macedonia*

Reino Unido

Granada*

Islandia

Lo mejor de lo mejor, lo peor de lo peor: las clasificaciones de tanques equivalen a riesgos crecientes

Si bien el riesgo país es solo uno de los muchos estratos de riesgo que los profesionales de cumplimiento en materia de delitos financieros deben sopesar en las clasificaciones de riesgo individuales y corporativos, puede tener un efecto enorme en la gestión de alertas y los recursos de los investigadores.

En los últimos años, algunos bancos se han vuelto tan temerosos de exponerse a un escrutinio regulatorio más estricto—y a la posibilidad de sanciones de cumplimiento de delitos que se han disparado a miles de millones de dólares— que se han involucrado en una tendencia de eliminación de riesgos jurisdiccionales—o de-risking jurisdiccional—donde abandonan vínculos físicos y corresponsales con regiones enteras.

Los cinco peores países en 2021: Haití, Dem. Rep. Del Congo, Mauritania, Myanmar y Mozambique. Los cinco países con el menor riesgo de cumplimiento de delitos en el índice de este año: Andorra, Finlandia, Islas Cook, Eslovenia y Noruega.

Los cinco peores en 2020: Afganistán *, Haití, Myanmar, Laos * y Mozambique *. Los cinco mejores países para 2020: Bélgica, Macedonia *, Reino Unido, Granada * e Islandia.

Para la versión 2019 del Índice ALD, los peores países en riesgo de lavado de dinero fueron Mozambique, Laos, Myanmar, Afganistán y Liberia. Estonia, Finlandia, Nueva Zelanda, Macedonia y Suecia tienen las mejores puntuaciones.

En la clasificación de 2018, Tayikistán fue el país con mayor riesgo de lavado de dinero, según el índice, seguido de Mozambique, Afganistán, Laos y Guinea Bissau. Los países de menor riesgo, según el índice de ese año, fueron Finlandia, Estonia, Lituania, Nueva Zelanda y Macedonia. En 2017, los 10 países con mayor riesgo de ALD fueron Irán, Afganistán, Guinea-Bissau, Tayikistán, Laos, Mozambique, Mali, Uganda, Camboya y Tanzania. Por el contrario, en 2017, los tres países de menor riesgo fueron los mismos que el año anterior: Finlandia, seguido de Lituania y Estonia.

Las cuatro razones principales por las que los países están luchando por conquistar el ALD y prevenir la financiación criminal

Pero como en cualquier clasificación obtenida de una delimitación diversa de fuentes de datos, los números no siempre cuentan la historia completa.

Hay varios puntos de apoyo centrales que hacen que muchas regiones permanezcan habituadas en el atolladero de leyes ineficaces, regulaciones y reguladores ineficaces y que no puedan armar completamente a las fuerzas del orden contra los criminales cada vez más creativos y agresivos que lavan dinero en el mundo real y virtual.

Los cuatro desafíos generales, según Basilea:

Criptocumplimiento: reglas laxas o inexistentes que cubren los activos virtuales y las compañías relacionadas. Esto ha sido un desafío para los países grandes y pequeños, ya que algunos países clasifican las criptomonedas como un activo, otros como un valor y otros como una forma de valor similar a la moneda fiduciaria.

También existen desafíos técnicos y tecnológicos cuando se trata de vincular a los usuarios reales del valor virtual “pseudoanónimo” con una cadena de bloques transparente e inmutable. La iniciativa de control de los proveedores y activos virtual de más alto perfil es la “Regla de viaje” del GAFI.

Aplicación de ley frente a prevención: no solo hacer cumplir los requisitos de cumplimiento, sino también prevenir el lavado de dinero.

La edición de este año entró en más detalles sobre la brecha cada vez mayor entre el cumplimiento técnico y la eficacia, y la capa última en la que la máxima expresión de eficacia es en realidad ver menos financiamiento ilícito fluyendo a través de una región determinada, la premonición máxima de la prevención.

Combatir la opacidad corporativa: eliminar los puntos ciegos para conocer a los beneficiarios reales y aumentar la transparencia corporativa. Este ha sido un bastión obstinado y de larga data para los grupos criminales de todo tipo, incluidos los carteles del narcotráfico, los oligarcas y los financistas del terrorismo.

Muchos países, incluidos Estados Unidos, Europa y el Reino Unido, han apuntado al exigir que los datos sobre los tomadores de decisiones detrás de las empresas sean capturados y, en algunos casos, memorizados en bases de datos y registros públicos.

Sectores no financieros, protegiendo a los guardianes/gatekepers: en algunos casos recientes, no incluir a algunos APNFDs (Actividades y Profesiones No Financieras Designadas), también llamados guardianes, porteros o gatekeepers, tales como los abogados, con reglas ALD les ha permitido convertirse en habilitadores profesionales para el lavado de dinero vinculado a entidades ilícitas y conductos para limpiar el producto de la gran corrupción.

Además, algunos países se han demorado y han dejado fuera de las obligaciones ALD a ciertas actividades y profesiones no financieras designadas y entidades no financieras (APNFD), como contadores y agentes de formación de empresas; grupos con poder y oportunidad para cocinar los libros o establecer y administrar empresas fantasmas.

Los puntajes altos, basados en una escala de 10 puntos, indican que un país es más vulnerable al lavado de dinero, y la última edición revela que más países tienen un mayor riesgo de lavado de dinero.

El puntaje de riesgo de lavado de dinero global promedio “aumentó de 5.22 a 5.3 de 10, según lo evaluado en las 110 jurisdicciones” en la última edición del índice. “Incluso entre las jurisdicciones cuyas puntuaciones de riesgo mejoraron este año, ninguna logró mejorar ni siquiera en un punto de 10. La mitad de las mejoras fueron de 0,3 puntos o menos”.

Eso plantea la pregunta: ¿hay algún signo de mejora en las cifras para 2021, particularmente vinculado a la métrica más importante de todas: la efectividad?

Realmente no.

“Según los datos más recientes del GAFI, el puntaje promedio de efectividad en todas las jurisdicciones evaluadas es solo del 30 %”, según el índice. “Eso es dos veces más bajo que el puntaje promedio de cumplimiento técnico con las Recomendaciones del GAFI, que se ubica en el 64%”.

Andorra, en la cima, no tan limpia como crees, con reciente designación de banco de alto perfil

La última edición del índice, como en años pasados, es un ejercicio fuertemente basado en datos con un valor inmenso para los profesionales encargado de hacer frente al FinCrime.

Pero sus clasificaciones no siempre se alinean perfectamente con la realidad, un microcosmos del sector en su conjunto que depende profundamente del área siempre subjetiva de la toma de decisiones humanas, informada por una amalgama de países, transacciones, riesgos crecientes y decrecientes.

Por ejemplo, a pesar de que el índice coloca a Andorra en una categoría superior, la pequeña nación independiente tiene un pasado decididamente accidentado en lo que respecta a los principales escándalos de lavado de dinero.

En primer lugar, los grupos de supranacionales lo han consideraron un paraíso fiscal durante muchos años, y en enero de este año Portugal finalmente lo eliminó de una lista negra de paraísos fiscales.

Antes de eso, en 2015, la Red de Control de Delitos Financieros del Departamento del Tesoro de EE. UU. (FinCEN, la UIF de EE.UU.) incluyó a la ahora desaparecida Banca Privada d’Andorra S.A. (BPA) dentro de la categoría de una “preocupación principal de lavado de dinero”, lo que efectivamente la convierte en radiactiva para el sistema financiero internacional.

Los investigadores alegaron que BPA había ayudado a una gran cantidad de grupos del crimen organizado desde Venezuela a China a lavar un estimado de miles de millones de dólares. Al día siguiente de la designación, las fuerzas de seguridad andorranas incautaron el banco y posteriormente liquidaron sus cuentas.

Haití, en el fondo, no lo peor por falta de voluntad, sino por falta de capacidad, castigando la pobrez

Para Haití, que nuevamente, en una u otra clasificación, vuelve a ser el mejor en ser el peor, realmente se siente como patear a un país cuando está caído.

En perspectiva, se lava más dinero en los principales centros financieros del mundo, incluidos Estados Unidos, Europa y Reino Unido.

El problema con Haití es que se ve acosado por tantos desafíos al mismo tiempo, crónicamente, y luego estos se ven afectados aún más por horribles desastres naturales.

Durante la última década, desde 2010 y tan recientemente como el mes pasado, Haití ha sido golpeado por devastadores terremotos de hasta 7.2, que “destruyeron gran parte de su ciudad capital, Puerto Príncipe, y áreas vecinas”, según Know Your Country, que también revisa los países desde una perspectiva de cumplimiento de delitos financieros.

Eso ya exacerbó una situación en la que Haití tenía poca capacidad para priorizar, elaborar e implementar y hacer cumplir leyes ALD/CFT.

La estabilidad de Haití se erosionó aún más cuando un grupo extranjero asesinó al presidente en julio.

El país es actualmente el más pobre del hemisferio occidental, con el 80% de la población viviendo por debajo del umbral de la pobreza y el 54% en la pobreza extrema, según Know Your Country.

Esas luchas también han sido destacadas por el GAFI, que en junio colocó a Haití en una lista gris de países bajo mayor supervisión para contrarrestar el lavado de dinero y el financiamiento del terrorismo, junto a Malta, Filipinas y Sudán del Sur.

La desesperación del pueblo de Haití ha llegado a un punto de ruptura en las últimas semanas, ya que unos 13.000 mil migrantes atravesaron México hasta un cruce fronterizo en Del Rio Texas, acampando finalmente bajo un puente. Las autoridades estadounidenses están actualmente involucradas en un programa de expulsión masiva para transportar a los migrantes de regreso a Haití, según informes de noticias, incluso cuando las autoridades del otro extremo del espectro trabajan para absorber a miles de afganos que huyen del país después de la toma de posesión de los talibanes.

Instantánea de la clasificación: ¿Qué mide el Índice ALD de Basilea?

El Índice ALD de Basilea es una clasificación anual independiente que evalúa el riesgo de lavado de dinero y financiamiento del terrorismo (LA / FT) en todo el mundo.

Publicado por el Instituto de Gobernanza de Basilea desde 2012, proporciona puntajes de riesgo basados en datos de 17 fuentes disponibles públicamente, como el Grupo de Acción Financiera Internacional (GAFI), Transparencia Internacional, el Banco Mundial y el Foro Económico Mundial.

Las puntuaciones de riesgo cubren cinco dominios:

1. Calidad del marco ALD / CFT

2. Soborno y corrupción

3. Normas y transparencia financiera

4. Transparencia pública y rendición de cuentas

5. Riesgos legales y políticos

La Edición Pública del Índice ALD de Basilea 2021 cubre 110 países con datos suficientes para calcular una puntuación de riesgo confiable ALD / CFT.

Los requisitos de datos de este año fueron incrementados para incluir al menos un Informe de Evaluación Mutua del GAFI de cuarta ronda, que mide la eficacia y el cumplimiento técnico de los estándares ALD / CFT del GAFI.

El GAFI ha estado participando en múltiples rondas de revisiones de los países miembros, con expectativas más estrictas y estándares actualizados, y la última, la cuarta ronda, se ha realizado completamente bajo el enfoque reforzado en la efectividad y los resultados.

Al combinar estas fuentes de datos, la puntuación de riesgo general representa una evaluación holística que aborda los elementos estructurales y funcionales de la resiliencia del país frente al LD/ FT. Los puntajes se agregan como un índice compuesto utilizando una evaluación cualitativa y basada en expertos para formar la clasificación final del país.

Reducir la eficacia en la eficacia, no practicar, predicar la prevención

Si bien muchos países no se han enfrentado a los mismos desafíos draconianos que Haití, e incluso reconociendo que las regiones de todo el mundo han luchado para avanzar en iniciativas contra el crimen durante un 2020 y 2021 azotados por la pandemia, las cifras en el último índice revelan que las jurisdicciones son en gran parte menos eficaz en ser eficaces.

Idealmente, a medida que los países mejoran en la elaboración y el cumplimiento de leyes más estrictas, las fuerzas del orden armarán más y mejores casos, alimentando a los fiscales para derribar las redes delictivas organizadas más grandes, con el resultado final de que los actores de amenazas laven menos dinero en una región, una dinámica que lleva a prevenir realmente el lavado de dinero.

Pero eso no es lo que está sucediendo.

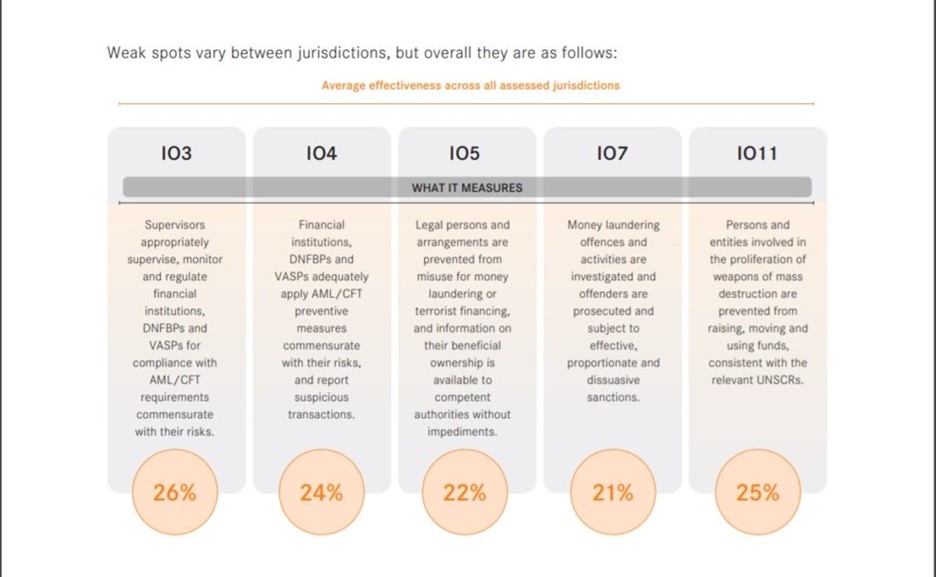

Con base en un análisis de 112 jurisdicciones evaluadas con la metodología de cuarta ronda al 15 de julio de 2021, los datos muestran que “las jurisdicciones son menos efectivas para prevenir el LD / FT que para hacer cumplir las medidas ALD / CFT”.

Y esto ocurre en un contexto en el que el desempeño para hacer cumplir la ley ya es insatisfactorio.

A nivel mundial, la efectividad promedio para la prevención fue del 27%, en comparación con el 31% para la aplicación de la ley.

Diecinueve jurisdicciones (17%) puntuaron cero en la eficacia de sus medidas preventivas, en comparación con 12 jurisdicciones (11%) en la aplicación.

Nueve jurisdicciones demostraron una efectividad nula tanto en los criterios de prevención como en los de aplicación. Estos son: Cabo Verde, República Democrática del Congo, Haití, Malí, Mauritania, Mozambique, Pakistán, Uganda y Vanuatu.

El Reino Unido y España son las únicas jurisdicciones evaluadas hasta ahora que logran puntajes del 67% o más en los criterios de prevención y eficacia.

“Una perspectiva regional muestra algunas variaciones, pero la misma historia general: cuando se trata de lavado de dinero, las jurisdicciones parecen ser más efectivas en la aplicación que en la prevención”, según el índice. “Estos hallazgos deberían hacer sonar una alarma para los responsables políticos. Las jurisdicciones deben invertir más recursos en la prevención del LA / FT, sin reducir los recursos para la ejecución, porque un incendio contenido siempre es mejor que un pirómano atrapado cuando la casa se ha incendiado”.

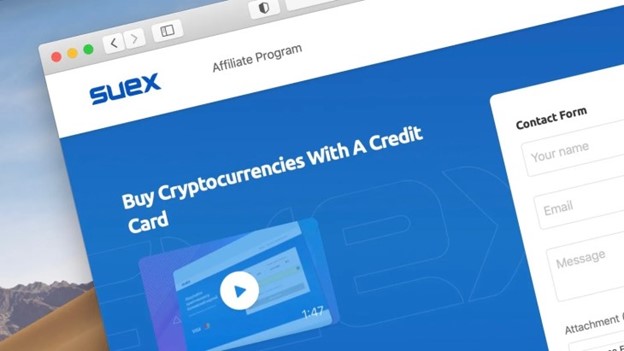

En la actualidad, están sucediendo muchas cosas en el espacio de criptomonedas, criptoactivos ransomware, incluida la designación del intercambio de moneda virtual con sede en Moscú SUEX (irónicamente, “Intercambio exitoso” por sus siglas en inglés). Aparentemente, más del 40% del historial de transacciones conocido de SUEX está asociado con actores ilícitos. También se designaron 13 direcciones de billetera Bitcoin (usando el símbolo XBT en lugar del símbolo BTC), 4 billeteras Ether y 7 billeteras Tether.

Esta semana, la Oficina de Control de Activos Extranjeros (OFAC) del Tesoro de EE.UU. anunció que el corredor de criptomonedas Over The Counter (OTC) con sede en Rusia, Suex, fue designado de conformidad con la Orden Ejecutiva 13694 y agregado a la Lista de Nacionales Especialmente Designados y Personas Bloqueadas (SDN), por lo tanto se prohíbe a cualquier ciudadano o entidad de EE.UU. hacer negocios con la empresa.

Herramientas de la firma de investigación en línea Chainalyisis ayudaron en la investigación.

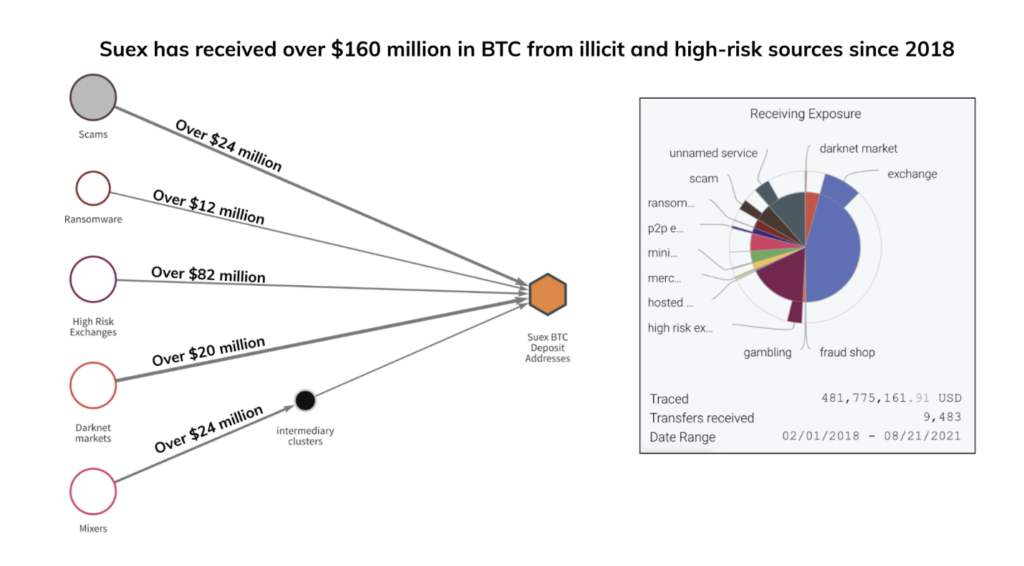

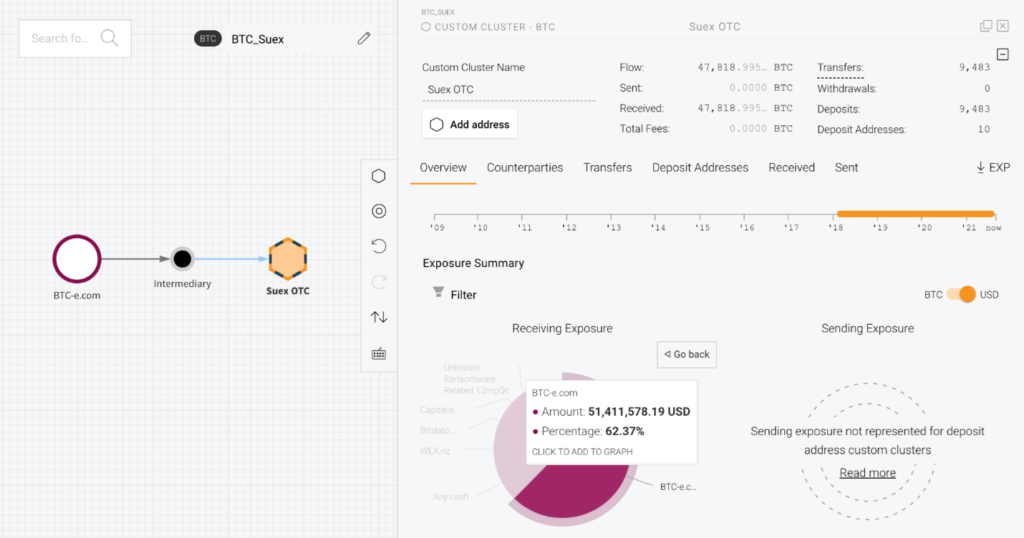

Desde que comenzó a operar en 2018, Suex ha movido cientos de millones de dólares en criptomonedas, principalmente en Bitcoin, Ether y Tether, mucho de los cuales provienen de fuentes ilícitas y de alto riesgo. Solo en Bitcoin, las direcciones de depósito de Suex alojadas en grandes intercambios han recibido más de US$160 millones de actores de ransomware, estafadores y operadores del mercado de redes oscuras. La investigación de Chainalysis revela que OTC convierte criptomonedas en efectivo en sucursales físicas ubicadas en Moscú y San Petersburgo, y posiblemente también en otras oficinas fuera de Rusia. También se encontró que Suex recibió más de US$ 50 millones en Bitcoin enviados desde direcciones alojadas en el intercambio de criptomonedas ilícitas BTC-e desde 2018 hasta 2021, mucho después de que las autoridades estadounidenses cerraran BTC-e por su actividad de lavado de dinero en nombre de los ciberdelincuentes.

Curiosamente, las transferencias de BTC-e a Suex tuvieron lugar mucho después del cierre de BTC-e, y algunas ocurrieron este año.

Se desprende de la investigación que varias direcciones de Suex están incluidas en el grupo de 273 direcciones de depósito de servicio que se identificaron como receptoras del 55% de todos los fondos enviados desde direcciones ilícitas en 2020 en el informe Cypto Crime Report más reciente de Chainalyis. Las direcciones de Suex también aparecen en Rogue 100, una lista de 100 direcciones de depósito OTC que fueron identificados como pertenecientes a los principales facilitadores de lavado de dinero en 2019.

La designación de OFAC es importante porque representa una acción significativa tomada por el gobierno de EE.UU. para combatir a los delincuentes financieros que hacen rentables todas las demás formas de delitos basados en criptomonedas. En el Informe Crypto Crime Report más reciente se señala que un grupo muy pequeño de servicios ilícitos facilita la mayoría del lavado de dinero para todos los delitos basados en criptomonedas. Suex es uno de los servicios más grandes y activos. Cerrarlos representaría un golpe significativo para muchos de las mayores amenazas cibernéticas que operan en la actualidad, incluidos los principales atacantes de ransomware, estafadores y operadores del mercado de redes oscuras.

¿Quién es Suex?

Suex es un corredor OTC de criptomonedas registrado oficialmente en la República Checa. Sin embargo, no tiene presencia física conocida allí y, en cambio, opera desde sucursales en Moscú y San Petersburgo, así como en otros lugares dentro y alrededor de Rusia y en el Medio Oriente. Suex afirma que puede convertir las tenencias de criptomonedas en efectivo en estas sucursales e incluso facilitar el intercambio de criptomonedas por activos físicos como bienes raíces, automóviles y yates.

La huella en blockchain de Suex

Suex opera como un servicio anidado, lo que significa que opera utilizando direcciones alojadas en intercambios más grandes para aprovechar la liquidez y los pares comerciales de esos intercambios. Si bien muchos servicios anidados son legítimos, algunos intercambios mantienen los servicios anidados sin estándares de cumplimiento lo suficientemente altos, lo que significa que pueden explotarse para el lavado de dinero.

Un análisis de blockchain revela que Suex recibió decenas de millones de pagos en criptomonedas de direcciones asociadas con varios ciberdelitos, así como de direcciones asociadas con el intercambio –ahora cerrado— BTC-e.

Suex recibió más de US$ 481 millones solo en Bitcoin desde que se activó en febrero de 2018, según el valor en el momento de las transferencias. Esas transferencias incluyen fondos sustanciales recibidos de ciberdelincuentes. Específicamente, Suex recibió:

Casi US$13 millones de operadores de ransomware, incluidos Ryuk, Conti, Maze y varios otros

Más de US$24 millones de operadores de estafas de criptomonedas, incluidos los estafadores detrás de Finiko, un ardid que recibió más de US$1.000 millones en criptomonedas de víctimas principalmente en Rusia y Ucrania.

Más de US$20 millones de los mercados de la dark web, principalmente el mercado Hydra con sede en Rusia

Además, Suex recibió más de US$ 50 millones en criptomonedas de direcciones asociadas con BTC-e, un intercambio de criptomonedas ilícito cerrado por las autoridades en 2017 para facilitar el lavado de dinero a gran escala en nombre de los ciberdelincuentes.

Curiosamente, las transferencias de BTC-e a Suex tuvieron lugar mucho después del cierre de BTC-e, y algunas ocurrieron este año. Se estima que Suex puede haber procesado estas transferencias a nombre de los administradores, asociados o antiguos usuarios de BTC-e que intentan liquidar las criptomonedas atrapadas en el intercambio. Según Chainalysis la actividad de la cadena de bloques de Suex combinada con técnicas de investigación patentadas sugiere que OTC llevó a cabo intercambios de criptomonedas por efectivo en nombre de los usuarios en sus sucursales de Moscú y San Petersburgo, pero posiblemente también en otras.

Direcciones de criptomonedas Suex incluidas en la lista de SDN de la OFAC

Las siguientes direcciones de criptomonedas de Suex fueron designadas SDN por OFAC:

12HQDsicffSBaYdJ6BhnE22sfjTESmmzKx (BTC)

1L4ncif9hh9TnUveqWq77HfWWt6CJWtrnb (BTC)

13mnk8SvDGqsQTHbiGiHBXqtaQCUKfcsnP (BTC)

1Edue8XZCWNoDBNZgnQkCCivDyr9GEo4x6 (BTC)

1ECeZBxCVJ8Wm2JSN3Cyc6rge2gnvD3W5K (BTC)

1J9oGoAiHeRfeMZeUnJ9W7RpV55CdKtgYE (BTC)

1295rkVyNfFpqZpXvKGhDqwhP1jZcNNDMV (BTC)

1LiNmTUPSJEd92ZgVJjAV3RT9BzUjvUCkx (BTC)

1LrxsRd7zNuxPJcL5rttnoeJFy1y4AffYY (BTC)

1KUUJPkyDhamZXgpsyXqNGc3x1QPXtdhgz (BTC)

1CF46Rfbp97absrs7zb7dFfZS6qBXUm9EP (BTC)

1Df883c96LVauVsx9FEgnsourD8DELwCUQ (BTC)

Bc1qdt3gml5z5n50y5hm04u2yjdphefkm0fl2zdj68 (BTC)

1B64QRxfaa35MVkf7sDjuGUYAP5izQt7Qi (BTC)

0x2f389ce8bd8ff92de3402ffce4691d17fc4f6535 (ETH)

0x19aa5fe80d33a56d56c78e82ea5e50e5d80b4dff (ETH)

0xe7aa314c77f4233c18c6cc84384a9247c0cf367b (ETH)

0x308ed4b7b49797e1a98d3818bff6fe5385410370 (ETH)

0x2f389ce8bd8ff92de3402ffce4691d17fc4f6535 (USDT)

0x19aa5fe80d33a56d56c78e82ea5e50e5d80b4dff (USDT)

1KUUJPkyDhamZXgpsyXqNGc3x1QPXtdhgz (USDT)

1CF46Rfbp97absrs7zb7dFfZS6qBXUm9EP (USDT)

1LrxsRd7zNuxPJcL5rttnoeJFy1y4AffYY (USDT)

1Df883c96LVauVsx9FEgnsourD8DELwCUQ (USDT)

16iWn2J1McqjToYLHSsAyS6En3QA8YQ91H (USDT)

Chainalysis ha etiquetado estas direcciones en todos sus productos como asociadas con una entidad sancionada.

Una gran victoria en la lucha contra el lavado de dinero

Dejar fuera del negocio a los lavadores de dinero basados en criptomonedas es una de las estrategias más importantes para combatir los delitos relacionados con las criptomonedas. Todo se reduce a incentivos. Si los ciberdelincuentes no tienen forma de mover criptomonedas mal habidas a servicios donde se pueden almacenar de forma segura o convertir en efectivo, hay muchas menos razones para que usen criptomonedas en primer lugar. Un pequeño grupo de servicios ilícitos facilita la mayoría del lavado de dinero basado en criptomonedas, y Suex es uno de los peores infractores, por lo que la acción de OFAC representa un paso positivo en la lucha contra el ciberdelito.

La Comisión de Bolsa y Valores de EE. UU. otorgó US$ 114 millones en total a dos denunciantes, incluido uno que proporcionó un análisis independiente al regulador que ayudó a avanzar sustancialmente en las investigaciones, dijo la SEC.

Con estas recompensas, el programa de denunciantes de la SEC ha pagado más de mil millones de dólares a 207 denunciantes desde que otorgó la primera en 2012. Eso marca un hito para el programa de denuncia de irregularidades de la SEC creado por la Ley Dodd-Frank de 2010.

La SEC anunció la recompensa hace unos días, pero no mencionó los casos que involucran a dos empresas con las que los premios están conectados y no identificó a los informantes, de acuerdo con su política.

Según el programa, un denunciante puede recibir una recompensa por un total de entre el 10% y el 30% de las multas impuestas en las acciones de ejecución civil de la SEC o las acciones de una agencia relacionada derivadas de una pista, asumiendo que las multas suman más de US$ 1 millón.

el programa de denunciantes de la SEC ha pagado más de mil millones de dólares a 207 denunciantes desde que otorgó la primera recompensa en 2012

“El anuncio de subraya el importante papel que desempeñan los denunciantes para ayudar a la SEC a detectar, investigar y procesar posibles violaciones de las leyes de valores”, dijo el presidente de la SEC, Gary Gensler, en un comunicado.

La SEC otorgó alrededor de US$ 110 millones en total a un denunciante que voluntariamente proporcionó un “análisis independiente” a la SEC y a otra agencia, lo que condujo a acciones de cumplimiento exitosas.

La recompensa de US$ 110 millones es la segunda más grande en la historia del programa de la SEC. En octubre pasado, la SEC otorgó más de US$ 114 millones a una persona cuya información ayudó a la SEC y a otra agencia a emprender acciones de ejecución exitosas contra una empresa.

Otro denunciante recibió alrededor de US$ 4 millones por proporcionar información original a la SEC que condujo a una acción de ejecución exitosa. La SEC dijo que la información era mucho más limitada en comparación con la información proporcionada por el otro denunciante.

Estas recompensas se producen luego de que la SEC señalara el mes pasado que consideraría revisar dos enmiendas a sus reglas de adjudicación de denunciantes que se adoptaron en 2020, y agregó que mientras tanto detendría en gran medida la aplicación de partes de las dos enmiendas. Las posibles revisiones buscarían abordar las preocupaciones de que las enmiendas podrían disuadir a los denunciantes de que se presenten.

Gensler dijo en ese momento que una futura comisión podría utilizar una enmienda para reducir una recompensa debido a su tamaño. Otra enmienda podría evitar que la SEC otorgue una adjudicación en acciones de ejecución relacionadas presentadas por otras autoridades reguladoras y de aplicación de la ley si otro programa de adjudicación de denunciantes también podría aplicarse a la acción, dijo.

El FBI enumeró docenas de incidentes de ransomware que han tenido lugar durante los últimos seis meses y que han tenido como objetivo el sector alimentario.

El FBI publicó recientemente un aviso advirtiendo a las empresas del sector de la alimentación y la agricultura que tengan cuidado con los ataques de ransomware que tienen como objetivo interrumpir las cadenas de suministro. La advertencia del FBI señala que los grupos de ransomware buscan “interrumpir las operaciones, causar pérdidas financieras e impactar negativamente en la cadena de suministro de alimentos”.

“El ransomware puede afectar a las empresas de todo el sector, desde pequeñas granjas hasta grandes productores, procesadores y fabricantes, mercados y restaurantes. Los ciberdelincuentes aprovechan las vulnerabilidades de la red para filtrar datos y cifrar sistemas en un sector que depende cada vez más de las tecnologías inteligentes, sistemas de control industrial y sistemas de automatización basados en Internet “, señala el FBI.

“Las empresas agrícolas y de alimentos en general víctimas del ransomware sufren pérdidas financieras significativas como resultado del pago de rescates, pérdidas de productividad y también los costos de reparación. Las empresas también pueden experimentar pérdida de información patentada e información de identificación personal y pueden sufrir daños en la reputación como resultado de un ataque de ransomware”.

El ciberataque de Colonial Pipeline tuvo lugar en mayo de este año

La advertencia señala que el sector de la alimentación y la agricultura ha enfrentado un número creciente de ataques en los últimos meses, ya que los grupos de ransomware apuntan a industrias críticas con grandes ataques.

Muchas de las empresas de alimentos más grandes ahora utilizan una variedad de dispositivos IoT (Internet de las Cosas) y tecnología inteligente en sus procesos. El FBI señaló que las empresas agrícolas más grandes son el principal blanco porque pueden pagar rescates más altos. Las entidades más pequeñas son atacadas debido a su incapacidad para pagar una ciberseguridad de alta calidad.

Aunque los ciberdelincuentes utilizan una variedad de técnicas para infectar a las víctimas con ransomware, el medio de infección más común es el phishing por correo electrónico, vulnerabilidades del protocolo de escritorio remoto y vulnerabilidades de software

“De 2019 a 2020, la demanda promedio para el pago de rescate se duplicó y el pago promedio del seguro cibernético aumentó en un 65% de 2019 a 2020. Según un informe privado, la demanda de rescate más alta observada en 2020 fue de US$ 23 millones. Según el IC3 de 2020 Informe, IC3 recibió 2.474 quejas identificadas como ransomware con pérdidas de más de US$ 29,1 millones en todos los sectores “, dijo el FBI.

“Otros estudios separados han demostrado que entre el 50% y el 80% de las víctimas que pagaron un rescate experimentaron un nuevo ataque de ransomware por parte del mismo o de diferentes actores. Aunque los ciberdelincuentes utilizan una variedad de técnicas para infectar a las víctimas con ransomware, el medio de infección más común es el phishing por correo electrónico, vulnerabilidades del protocolo de escritorio remoto y vulnerabilidades de software”.

La advertencia del FBI continúa enumerando múltiples ataques al sector de alimentos y agricultura desde noviembre, incluido un ataque de ransomware Sodinokibi / REvil a una empresa del sector panadero de EE. UU., el ataque al procesador de carne global JBS en mayo, un ataque de marzo de 2021 a una empresa de bebidas de EE. UU. y un ataque en enero a una granja estadounidense que causó pérdidas de aproximadamente US$ 9 millones.

JBS terminó pagando un rescate de US$ 11 millones al grupo de ransomware REvil después de que el ataque causó escasez de carne en EE. UU., Australia y otros países.

En noviembre, el FBI también citó un ataque a una empresa internacional de alimentos y agrícola con sede en EE.UU. que se vio afectada por una demanda de rescate de US$40 millones por parte del OnePercent Group. La empresa pudo recuperarse por medio de copias de seguridad y no pagó el rescate.

Medidas de Mitigación

El aviso enumera una serie de medidas que las empresas del sector de la alimentación y la agricultura pueden tomar para protegerse, incluidas las copias de seguridad, la segmentación de la red, la autenticación multifactorial y la supervisión proactiva de los registros de acceso remoto / RDP.

Los agentes de amenazas cibernéticas seguirán explotando las vulnerabilidades del sistema de red dentro del sector de la alimentación y la agricultura.

• Regularmente realizar copias de seguridad de los datos, air gap y copias de seguridad protegidas con contraseña sin conexión. Asegurar de que no se pueda acceder a copias de datos críticos para su modificación o eliminación del sistema donde residen los datos.

• Implementar la segmentación de la red.

• Implementar un plan de recuperación para mantener y retener múltiples copias de datos y servidores confidenciales o patentados en una ubicación segura, segmentada y físicamente separada (es decir, disco duro, dispositivo de almacenamiento, la nube).

• Instalar actualizaciones / parches de sistemas operativos, software y firmware tan pronto como se publiquen.

• Utilizar autenticación multifactor con contraseñas seguras siempre que sea posible.

• Utilizar contraseñas seguras y cambiar periódicamente las contraseñas de los sistemas de red y las cuentas, implementando el plazo más breve aceptable para los cambios de contraseña. Evitar reutilizar contraseñas para varias cuentas.

• Desactivar los puertos de acceso remoto / RDP no utilizados y supervisar los registros de acceso remoto / RDP.

• Requerir credenciales de administrador para instalar software.

• Auditar las cuentas de usuario con privilegios administrativos y configurar los controles de acceso con mínimos privilegios.

• Instalar y actualizar periódicamente software antivirus y antimalware en todos los hosts.

• Utilizar únicamente redes seguras y evite el uso de redes Wi-Fi públicas. Considerar instalar y usar una VPN.

• Considerar agregar un banner de correo electrónico a los mensajes que provengan de fuera de su organización.

• Desactivar los hipervínculos en los correos electrónicos recibidos.

• Centrarse en la sensibilización y la formación en seguridad cibernética. Brindar regularmente a los usuarios capacitación sobre los principios y técnicas de seguridad de la información, así como sobre los riesgos y vulnerabilidades de seguridad cibernética emergentes generales (es decir, ransomware y estafas de phishing).

El aviso llegó la misma semana en que CISA instó a las empresas a tener cuidado con los fines de semana largos, considerando la cantidad de ataques que se han producido durante las vacaciones de este año. El aviso advierte que los actores de amenazas saben que los equipos de TI viajan o salen de la oficina durante los fines de semanas largo

La Comisión de Bolsa y Valores de Estados Unidos presentó hace unos días una accióncontra BitConnect, una plataforma de criptopréstamos en línea, su fundador Satish Kumbhani, y su principal promotor estadounidense y su empresa afiliada, alegando que defraudaron a inversionistas minoristas en US$2.000 millones a través de una oferta global –fraudulenta y no registrada— de inversiones en un programa que involucra activos digitales.

Según la demanda de la SEC, presentada en una corte de Nueva York, desde principios de 2017 hasta enero de 2018, los demandados realizaron una oferta y venta –fraudulenta y no registrada— de valores en forma de inversiones en un “Programa de Préstamos” ofrecido por BitConnect. La demanda alega que, para inducir a los inversionistas a depositar fondos en el supuesto Programa de Préstamos, los demandados representaron falsamente, entre otras cosas, que BitConnect desplegaría su “volatility software trading bot” (robot de comercio de software de volatilidad) supuestamente patentado que, utilizando los depósitos de los inversionistas, generaría rendimientos exorbitantemente altos.

Sin embargo, la SEC alega que en lugar de desplegar fondos de inversionistas para comerciar con el supuesto robot comercial, BitConnect y Kumbhani desviaron los fondos de los inversionistas para su propio beneficio transfiriendo esos fondos a direcciones de billetera digital controladas por ellos, su principal promotor en EE.UU., Glenn Arcaro, y otros. La demanda de la SEC alega además que BitConnect y Kumbhani establecieron una red de promotores en todo el mundo y los recompensaron por sus esfuerzos de promoción y divulgación pagando comisiones, una parte sustancial de las cuales ocultaron a los inversionistas. Según la denuncia, entre estos promotores se encontraba Arcaro, el principal promotor nacional de BitConnect para Estados Unidos que utilizó el sitio web que creó, Future Money, para atraer inversionistas al Programa de Préstamos.

Estos acusados robaron miles de millones de dólares de inversionistas minoristas de todo el mundo explotando su interés en activos digitales.

Lara Shalov Mehraban, directora regional asociada de la oficina regional de Nueva York de la SEC.

Según un comunicado del Departamento de Justicia (DoJ, por sus siglas en inglés), Arcaro se declaró culpable de los cargos de conspiración para cometer fraude electrónico.

Admitió haber conspirado con “otros” para explotar a los inversionistas mediante la “comercialización fraudulenta” de la oferta de monedas y la plataforma de comercio de criptomonedas de BitConnect como una inversión altamente rentable.

El hombre de 44 años también admitió haber engañado a los inversionistas sobre el “BitConnect Trading Bot” y el “Volatility Software” como capaces de generar grandes ganancias y rendimientos garantizados utilizando los fondos de los inversionistas para operar con la volatilidad de los mercados de criptomonedas.

“En realidad, BitConnect operaba un esquema Ponzi de manual pagando a los primeros inversores de BitConnect con el dinero de los inversores posteriores”, señala el Departamento de Justicia.

Se dice que Arcaro operaba una gran red de promotores en Estados Unidos que formaban un esquema piramidal apodado “Programa de Referencia de Bitconnect”. Ganaba alrededor de un 15% por cada inversión en el programa de préstamos de BitConnect, y también recibía una parte de todas las inversiones a través de un fondo oculto “para sobornos”.

El antiguo promotor admitió haber ganado alrededor de US$ 24 millones con sus actividades fraudulentas y se le ha ordenado devolver la totalidad de la cantidad a los inversionistas.

Acusan a un twittero de estafar 58 usuarios a los que les habría robado más de US$ 70.000 en criptomonedas

“Arcaro se aprovechó de la aparición de los mercados de criptomonedas, atrayendo a inversionistas inocentes de todo el mundo para que entraran pronto prometiéndoles rendimientos garantizados, y explotando Internet y las redes sociales para llegar a un grupo más grande de víctimas con mayor facilidad y rapidez”, dijo el agente especial a cargo Ryan L. Korner, de la Oficina de Campo de Investigación Criminal del IRS (IRS-CI) en Los Ángeles.

La Red de Control de Delitos Financieros (FinCEN), la Unidad de Información y Análisis Financiero de EE.UU., realizará un Programa de Horas de Innovación virtual especial el próximo 14 de octubre que se centrará en el importante papel que juega la identidad digital para mejorar la inclusión de servicios financieros, siempre con la atención puesta en la detección y control de los delitos financieros.

FinCEN busca la participación de empresas que desarrollan tecnologías, soluciones o asociaciones que apoyan la amplia adopción de la identidad digital para múltiples propósitos dentro de la industria de servicios financieros. Esto podría incluir empresas FinTech, RegTech, empresas de capital de riesgo, instituciones financieras y otras.

FinCEN busca demostraciones que destaquen cómo funcionan las soluciones de identidad digital y cómo se utilizarían en la práctica, así como cómo pueden respaldar los esfuerzos del sector público y privado para mejorar la integridad y la inclusión financiera, al tiempo que protegen la privacidad personal. Cada reunión no durará más de una hora.

FinCEN busca la participación de empresas que desarrollan tecnologías, soluciones o asociaciones que apoyan la amplia adopción de la identidad digital para múltiples propósitos dentro de la industria de servicios financieros.

“El papel de la identidad es de vital importancia en los esfuerzos de FinCEN para proteger a los ciudadanos y salvaguardar el sistema financiero de Estados Unidos”, señaló AnnaLou Tirol, subdirectora de FinCEN. “Alentamos a las empresas a que se registren en esta sesión especial y compartan soluciones que puedan aportar a nuestro trabajo continuo para identificar redes y actores criminales y explorar opciones de servicios financieros inclusivos”.

Las empresas interesadas deben enviar una solicitud en línea a más tardar el 24 de septiembre de 2021 y proporcionar información con los antecedentes sobre sus negocios y los productos innovadores de sus empresas. El número de sesiones de demostración individuales dependerá del tiempo disponible y del número de participantes.

FinCEN anunció el Programa de Horas de Innovación mensual en mayo de 2019. El Programa de Horas de Innovación es parte de una Iniciativa de Innovación FinCEN más amplia, que busca promover la innovación apoyando, cuando sea apropiado y factible, programas piloto innovadores y programas mejorados de intercambio de información y retroalimentación.

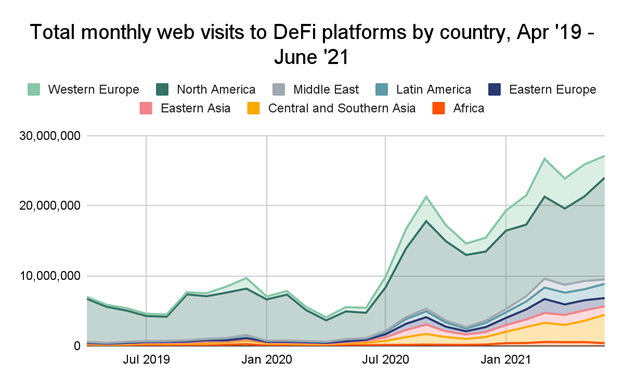

El crecimiento de DeFi ha sido una de las historias más importantes en criptomonedas en los últimos 18 meses. DeFi significa “finanzas descentralizadas” (DEcentralized FInance) y se refiere a una clase de plataformas de criptomonedas descentralizadas que pueden ejecutarse de forma autónoma sin el apoyo de una empresa, grupo o persona central.

El crecimiento de DeFi ha sido una de las historias más importantes en criptomonedas en los últimos 18 meses. DeFi significa “finanzas descentralizadas” (DEcentralized FInance) y se refiere a una clase de plataformas de criptomonedas descentralizadas que pueden ejecutarse de forma autónoma sin el apoyo de una empresa, grupo o persona central.