Juan Pablo Rivero, CFCS, miembro certificado de la ACFCS, escribió este conciso artículo respecto al proyecto de ley sobre regulación cripto en Argentina –desde una visión latinoamericana—a la espera de que se sancione una ley sobre el universo criptográfico en Argentina.

Juan Pablo es abogado corporativo y Especialista Certificado en Delitos Financieros (CFCS). Cuenta con conocimientos relacionados con la investigación de inconsistencias patrimoniales, la prevención de delitos de cuello blanco y la parametrización de riesgos. Investiga sobre las últimas tendencias en cumplimiento, riesgo y prevención a través de nuevas tecnologías, como por ejemplo proyectos E-KYC mediante onboarding remoto, para incrementar la confianza de potenciales clientes potenciales y obtener datos de alta calidad.

El fenómeno de los criptoactivos no es nuevo pero durante el último año ha crecido su popularidad y su utilización, particularmente entre las economías latinoamericanas. Ello se debe un poco a la desconfianza en las monedas locales y otro poco a la fuerte carga que algunos países latinoamericanos imponen a sus ciudadanos para acceder a la divisa norteamericana. Por otro lado, el precio del Bitcoin, entre otras populares criptomonedas, viene multiplicándose y en alza constante.

Aun no existe, ni en el mundo ni en la región, una ley que abarque el tema a nivel impositivo. Pero, en Latinoamérica empiezan a florecer leyes y proyectos normativos que regulan la actividad. El primer caso, y posiblemente sea la base de nuevas regulaciones en Latam, es la Ley de Instituciones de Tecnología Financiera (conocida como Ley Fintech) sancionada por México el pasado 9 de marzo de 2018. Algunas particularidades: la autoridad de contralor designada es la CNBV (Comisión Nacional Bancaria y de Valores) que fomenta la inclusión financiera y provee seguridad jurídica. Este marco de supervisión y control potencia el interés de los inversionistas y genera mayor competencia en el mercado a la vez que regula las transacciones con activos virtuales y la prevención de operaciones con activos de procedencia ilícita.

En Argentina aún no existe una ley que regule el mercado, pero la agencia de rentas de Argentina—AFIP (Administración Federal de Ingresos Públicos)— emitió en 2019 las Resoluciones 4614 y 4647 que establecen un régimen informativo obligatorio con el objeto de identificar clientes, altas, bajas y modificaciones de cuentas, así como también montos mensuales de ingresos y egresos expresados en pesos. Estas resoluciones rigen para:

administradores de servicios de procesamiento de pagos mediante plataformas digitales;

servicios de administración e intermediación de billeteras virtuales y,

los sujetos que gestionan movimientos de activos mediante plataformas electrónicas, por cuenta y orden de terceros residentes en el país o en el exterior.

Asimismo, actualmente existen dos proyectos de ley que pretenden regular el ecosistema cripto en el país. Por un lado, el Proyecto de ley 6055-D-2020 con la firma del oficialismo, que bajo el nombre de “Regulación de Criptoactivos”, busca establecer un marco regulatorio aplicable a las transacciones con criptoactivos que incluya a todo el ecosistema fintech. Al igual que la ley mexicana sobre fintech, establece como autoridad de aplicación a la CNV (Comisión Nacional de Valores) y, teniendo en cuenta lo regulado por la Ley de Prevención de Lavado de Activos y Financiamiento del Terrorismo, supletoriamente a la UIF (Unidad de Información Financiera).

Del mismo modo que la CNV lo hace sobre el universo de sujetos regulados bajo su actual órbita (entre ellos, emisoras de tarjetas, fondos comunes de invesión, fideicomisos financieros, agentes, mercados, cámaras e incluso idóneos) tendría atribuciones para regular, inspeccionar, llevar registros, realizar auditorías, solicitar informes, fomentar la utilización de criptoactivos, entre otras. También, al igual que ya lo hace con los denominados “idóneos del Mercado de Capitales”, podrá habilitar y autorizar “traders”. Bajo la denominación de consentimiento informado, se deberá aclarar expresamente que los criptoactivos no son moneda de curso legal, que las operaciones cursadas no son reversibles, que estos instrumentos tienen un alto nivel de volatilidad, que existen riesgos de fraudes y que no rigen horarios inhábiles. Los exchanges serán considerados sujetos obligados ante la UIF. En cuanto la relación entre el operador de monedas virtuales y el adquirente regirán las leyes de Defensa al Consumidor y de Defensa de la Competencia, cuando resulten aplicables. El supervisor regula el crowdfunding mediante la elaboración de un instrumento público denominado White Paper con las condiciones de emisión de la oferta. Este instrumento también debe ser aprobado por la UIF. Por último, faculta al BCRA (Banco Central de la República Argentina) a monitorear las transacciones sobre criptoactivos.

Tal como surge del proyecto, incluye a todos los criptoactivos dentro del mercado financiero, extendiendo las facultades de la CNV sobre aquellos que operen con activos virtuales; delega en la UIF todas las normas referidas a la identificación de las partes (KYC) y prevención del lavado de dinero, faculta a intervenir a la Dirección Nacional de Defensa del Consumidor y a la Dirección de Defensa de la Competencia en aquellos supuestos que se afecte la relación comercial con el adquirente del servicio o producto y por último, si bien remarca que se trata de activos que no son de curso legal ni tiene respaldo del BCRA, instruye al Banco Central a monitorear el mercado de criptoactivos.

De aprobarse esta iniciativa, habrá que esperar qué clarificará el decreto reglamentario, pero lo cierto es que no surge de las letras del proyecto 6055-D-2020 medidas concretas tendientes a robustecer el ecosistema cripto ni a mejorar la inclusión financiera en el país.

Por su parte, desde la oposición también impulsan un proyecto de ley nacional para regular el ecosistema cripto. Este proyecto, además de aportar una definición concreta de qué se entenderá por criptoactivos, establece dos partes principales en la relación: el adquirente y el proveedor de servicio.

Incrementar la regulación, cubrir zonas grises, podrían llegar a aportar mayor credibilidad y seguridad jurídica al ecosistema cripto pero el legislador no debe olvidar ser criterioso y escuchar todas las campanas. Coincido en que es altamente necesaria una buena norma. Podría llegar a regular sobre temas puntuales, tales como: entidades financieras, financiamiento colectivo, inclusión financiera, regulación tributaria o procedimientos de KYC, entre otros. En esta fase en la que existe cierta incertidumbre jurídica al respecto, una ley sobre regulación de criptoactivos no necesariamente traería aparejadas soluciones inmediatas o crecimiento del ecosistema cripto.

No es nuevo que la tecnología avanza mucho más rápido que el derecho. Pero, mientras tanto, están las personas que buscan democratizar sus ahorros y las que buscan capitalizar sus inversiones. Un proyecto de este tipo requiere de bastante participación, debate y consenso.

Maestro en gestión de Riesgos en Compliance Assistant Vice President Compliance, Citibanamex

Docente y Consultor Académico, EALDE Business School México

Fidel es un activo miembro de ACFCS y también un reconocido profesional en el campo de la prevención de delitos financieros quien desde México ha apoyado a la asociación constantemente, tanto desde sus funciones en el sector público como del sector privado. Fidel obtuvo su diploma de Especialista Certificado en Delitos Financieros (CFCS) en el año 2018 y se sumó a lista de los profesionales mexicanos (latinoamericanos e internacionales!!) que ostentan la certificación.

Fidel se ha colocado varios, y muy diversos, trajes a lo largo de su carrera: se desempeñó en el sector público como regulador ALD/CFT para las incipientes compañías Fintech en México dentro de la estructura de la Comisión Nacional Bancaria y de Valores (regulador financiero mexicano), armó una consultora que se encargó de crear todo un departamento de investigaciones financieras en una Fintech en Estados Unidos, proveyó entrenamiento ALD/CFT para el gigante de remesas Western Union, y en la actualidad trabaja en el departamento de cumplimiento de otro gigante financiero, Citibanamex; esto además de sus trabajo como decente y consultor académico en temas de cumplimiento, lavado de dinero y fraude.

Fidel también nos presenta su perspectiva sobre cómo ha cambiado y evolucionado el campo de cumplimiento en relación con las nuevas tecnologías que nos está permitiendo automatizar varios procesos con la llegada de nuevas herramientas tecnológicas como el blockchain, machine learning, cloud computing, lo que está generando la necesidad de crear herramientas que ayuden a detectar en tiempo real actividades que podrían afectar a las organizaciones. Pero también nos señala que este nuevo universo tecnológico también está en la mira de los delincuentes y en relación con esto nos comente Fidel cuales considera que son los desafíos clave en relación con el delito financiero.

¿En qué te desempeñas actualmente?

Actualmente me encuentro apoyando al departamento de compliance del Grupo Financiero CitiBanamex en temas relacionados a la protección de información privilegiada relacionada a valores, por otra parte, también soy docente y consultor académico del Master en Compliance, Fraude y Blanqueo de EALDE Bussines School.

¿Cuál ha sido tu mayor desafío profesional en el campo ALD/CFT?

Considero que uno de los mayores retos que he tenido en el desarrollo de mi profesión fue en la Comisión Nacional Bancaria y de Valores (regulador mexicano) al dirigir el equipo que se encarga de supervisar a las Fintech en el cumplimiento del ordenamiento legal Anti Lavado de Dinero y Contra Financiamiento al Terrorismo.

Debido a que la ley es de reciente creación, se tornaba un poco complicada la manera en que estas nuevas fintech iban a ser supervisadas ya que su actividad no es única como las demás instituciones financieras, sino que varían de diversas formas y su actuación debe ser revisada con detalle.

En primera instancia fue necesario revisar las metodologías de riesgos y sus manuales de cumplimiento e identificar que las empresas evaluadas contaran con adecuados procedimientos que previnieran ser utilizadas para alguna actividad financiera ilícita. Se tuvo una gran experiencia de ese proceso y me ha dado la oportunidad de seguir creciendo en el tema.

¿Cómo es tu trayectoria profesional en el campo del control del crimen financiero?

Inicié como entrenador de cursos básicos en prevención de lavado de dinero y financiamiento al terrorismo en la remesadora Western Union lo que me llevó a interesarme en el tema y empezar a ser estudioso del mismo. Ese interés me llevó a buscar nuevos retos y cuando tuve la oportunidad de ser parte del equipo de investigadores de ALD/CFT de Citibanamex en donde me sumergí con mayor profundidad y logré ser uno de los 10 mejores investigadores del área y participar en el equipo global de investigaciones.

El continuo interés en el tema me llevó a estudiar una especialidad en la materia, y el panorama que se presentaba en la creación de las primeras fintech en Mexico fue lo que me llevó a fundar con un colega una consultora encargada en realizar entrenamientos para apoyar a profesionistas y empresas a conocer y generar conocimiento relacionado al control del crimen financiero, en ese tiempo tuve la oportunidad de crear todo un departamento de investigaciones financieras en una fintech en Estados Unidos así haber iniciado mi inscripción a la ACFCS y posteriormente, certificarme.

Tiempo después de mi certificación se me invitó a ser Director de Área del departamento de supervisión PLD/FT en las Fintech en la CNBV en donde pude apoyar a supervisar a las fintech que buscan ser aprobadas para participar cono Institución de Tecnología Financiera en México

En la actualidad, me encuentro apoyando al departamento de compliance de un banco y sigo compartiendo mi conocimiento con grandes profesionistas con el mismo interés de seguir superándose en Master de la escuela de negocios donde me desempeño.

¿Cuál es el mejor consejo que has recibido?

Seguir en constante aprendizaje y movimiento, buscando siempre aprender de los mejores y de los errores que se puedan presentar, no tener miedo al fracaso.

¿Cuáles diría que son los atributos más importantes para que un profesional en el campo del cumplimiento tenga éxito?

Tener un interés continuo en el tema, la honestidad, transparencia, principios de rectitud y perseverancia.

¿Cómo crees que ha afectado la pandemia a los equipos de cumplimiento?

Si bien al inicio afectó las comunicaciones y hubo evidentes retrasos tanto del gobierno como del sector privado para seguir con los procedimientos de cumplimiento, considero que actualmente se está teniendo un avance en varios temas, debido a que las actividades laborales cotidianas se están digitalizando y las nuevas herramientas están ayudando a ser más productivos y avanzar en cumplir con las obligaciones regulatorias.

¿Cómo ha cambiado y evolucionado todo campo del cumplimiento (investigaciones, debida diligencia, monitoreo, etc.) en los últimos tiempos?

Actualmente la tecnología nos está permitiendo automatizar varios procesos y la llegada de nuevas herramientas tecnológicas como el blockchain, machinelearning, cloudcomputing, entre otras, está generando la necesidad de crear herramientas que ayuden a detectar en tiempo real actividades que podrían afectar a las organizaciones. Por ejemplo, actualmente se han creado herramientas de debida diligencia que usan este tipo de tecnologías para tener un mejor perfil de los clientes, con nuevos elementos y variables en masa y de esta forma detectar de mejor forma su actividad transaccional, lo cual está permitiendo ser más detallados en la generación de alertas con potencial riesgo para las organizaciones.

¿Cuáles consideras que son los desafíos clave en relación con el delito financiero?

El buscar siempre tener un pie delante del crimen organizado, pues bien, como ya mencioné, la tecnología está generando que las actividades de cumplimiento sean más rápidas, pero así como se está utilizando para actividades legales, también el crimen organizado está aprovechando estos avances para generar nuevas formas y técnicas para el crimen financiero. es por eso que se necesitan más profesionales en la materia, capacitados y actualizados.

¿Cuáles son los mayores desafíos para un eficiente COMPLIANCE en estos tiempos de innovaciones tecnológicas/financieras?

Hay un tema que está impactando a varias jurisdicciones en relación con el compliance en estas instituciones conocidas como fintech y es que apenas se está creando una regulación para ellas, como en el caso de Mexico que fue en 2018 cuando se creó la Ley para regular las instituciones de tecnología financiera y a partir de ese momento es que se ha tenido un panorama de las obligaciones que deben tener este tipo de instituciones.

Sin embargo, para el caso de las fintech en jurisdicciones sin regulación es dónde se ha complicado un poco más, debido a la diversidad de actividades que puede tener una fintech, y es un poco complejo saber qué tipo de acciones debe realizar. Es aquí donde entra la autorregulación, ya que es bien sabido que a pesar de que varias fintech, no tienen una obligación regulatoria, per se, han adoptado buenas prácticas internacionales en búsqueda de fortalecer la institución y no ser partícipes de actividades ilícitas.

¿Qué te motivó a convertirte en un profesional en el campo de delitos financieros

Si bien uno de mis principales motivos fue el superarme profesionalmente, el poder hacer algo para evitar los diversos delitos que afectan el tejido social por parte del crimen organizado fue la razón que más me motivó a desempeñarme en esta área.

¿Por qué te hiciste miembro de la ACFCS y obtuviste la certificación CFCS?

De las diferentes certificaciones que vi en el campo, la de ACFCS fue la que más me interesó, ya que en su momento era la que se adecuaba mejor a mis necesidades laborales y de conocimiento, además de que su enfoque es muy completo para quienes quieren encargarse del control de todos los crímenes financieros.

¿Cuál es la parte más gratificante de tu trabajo?

En primera es el tener la oportunidad de poder colaborar con personas con una importante trayectoria en el mundo de la prevención de los delitos financieros, así como el tener la oportunidad de aportar mis conocimientos en este campo de la detección y prevención de los delitos financieros.

¿Qué consejo les daría a profesionales con 5-10 años de experiencia para ayudarlos a crecer profesionalmente, a llevar sus carreras al siguiente nivel?

Seguir en constante aprendizaje, buscar certificaciones y cursos que ayuden a obtener nuevas habilidades que puedan relacionarse a su profesión y por supuesto compartir su conocimiento. El ser generoso al apoyar a otros a mejorar, es lo que en algún momento será recompensado.

El capítulo en Panamá de Transparencia Internacional (Fundación para el Desarrollo de la Libertad Ciudadana) realizó un estudio comparativo sobre la historia, necesidad y mejores prácticas para la implementación en el país de esta estructura promotora de transparencia.

El estudio, que cuenta con la autoría de Carlos Barsallo e Ivy Solís Valdés, alerta que Panamá sigue sin implementar esta norma que está dirigida a luchar contra la corrupción en diferentes aspectos.

La Ley 129, que fue promulgada en marzo de 2020, establece un marco regulatorio para la creación de un sistema privado y único de beneficiarios finales de personas jurídicas en Panamá, y que de esta manera el país busca superar las deficiencias encontradas en las evaluaciones internacionales en materia de cumplimiento de las recomendaciones para la prevención del lavado de dinero y delitos financieros.

Sin embargo, a más de un año después de aprobada la Ley 129 el registro sigue sin implementación.

El Registro de Beneficiarios Finales es un sistema que aspira a facilitar que los reguladores accedan a ciertos datos sobre los accionistas y beneficiarios efectivos de las personas jurídicas, datos cuya responsabilidad de mantener al día será de los agentes residentes, para ayudar a prevenir el lavado de dinero, los flujos ilícitos, corrupción, crimen organizado, financiamiento del terrorismo y proliferación de armas, entre otros.

En este trabajo del capítulo panameño de Transparencia Internacional se realizó un estudio sobre los resultados históricos de las evaluaciones internacionales, que se han comparado con los resultados de otros países cuyos casos particulares han sido considerado relevantes por tener similitudes con la experiencia panameña, además de países que ya cuentan con registros de beneficiarios finales que han resultado exitosos, tanto para la consecución de sus fines como para mejorar la imagen de estos ante la comunidad internacional.

También se analizaron algunas de las preocupaciones de la implementación de registros de beneficiarios finales como la privacidad y derechos societarios; ventajas de este sistema como mejorar y reducir los costos de debida diligencia y gestión de riesgo en el sector privado, mayor cooperación internacional, aumentar la competitividad de pequeñas y medianas empresas y reducir la corrupción en las contrataciones públicas y críticas al mismo, como la falta de verificación de la información y la comisión de estructuras jurídicas vulnerables.

¿Quién es el Beneficiario Final?

Panamá ha sido evaluada con frecuencia como un país no cooperador en el combate contra el lavado de dinero y ha sido colocada, y a la fecha se mantiene, en el listado de países, elaborado por el Grupo de Acción Financiera (GAFI), que requieren especial atención y revisión por la comunidad internacional por no combatir adecuadamente el LD. Una de las herramientas en este combate son los registros de beneficiarios que buscan transparentar quienes son los verdaderos dueños que se esconden detrás de las sociedades fantasmas para gozar del beneficio de sus actos ilícitos.

¿Qué es el registro de Beneficiarios Finales (RBF)?

El registro busca atender a una de las deficiencias específicas identificadas por las evaluaciones internacionales, siempre y cuando la regulación de la Ley, la naturaleza técnica del registro y otros detalles generen acciones y cambios para prevenir que se utilicen personas jurídicas panameñas para actos ilícitos de cualquier naturaleza.

Señala el capítulo que los casos Odebrecht, Blue Apple y New Business son grandes entramados de corrupción y flujos ilícitos donde los verdaderos beneficiarios, personas sin escrúpulos, se escondieron detrás personas jurídicas.

En el estudio se analizan otras preocupaciones de la implementación de registros de beneficiarios finales como la privacidad y derechos societarios; ventajas de este sistema como mejorar y reducir los costos de debida diligencia y gestión de riesgo en el sector privado, mayor cooperación internacional, aumentar la competitividad de pequeñas y medianas empresas y reducir la corrupción en las contrataciones públicas.

Otras de las conclusiones publicadas en el estudio es que se recomienda aumentar el tiempo en que los sujetos obligados deben resguardar la información luego de la terminación de las relaciones comerciales, la prohibición de directores nominales, prohibición de acciones al portador, sanciones directas a empresas y promover recursos oficiales de información acerca de los tipos de personas jurídicas.

¿Para qué sirve el registro de Beneficiarios Finales?

Libertad ciudadana solicitó su opinión a expertos acerca de los beneficios de implementar un Registro de Beneficarios Finales RBF.

Anton Moinseinko / Investigador /Centro de Estudios sobre Crimen y Seguridad / Royal United Services Institute (RUSI).

Una investigación sobre Pagos Digitales y Nuevas Herramientas Financieras para la Micro, Pequeña y Mediana Empresa (MiPyME) de América Latina realizado para la Asociación Latinoamericana de Internet por Ignacio E. Carballo, Paula Garnero, Andrés Chomczyk y José Oscar Henao Monje en alianza con el INTAL Banco Interamericano de Desarrollo, en marco del proyecto “Comercio Digital Sin Fronteras”, que aborda sobre las últimas tendencias, casos de éxito, oportunidades y desafíos de nuestra región.

El estudio analiza el rol de los pagos digitales y las nuevas herramientas financieras en América Latina como instrumento para la promoción del comercio electrónico en las PyMEs. Diagrama cómo estos instrumentos (pagos digitales y Fintech) se tornan indispensables para el acceso al comercio no presencial. Estudia la literatura teórica y empírica en torno a la temática, discute cómo abordar el prominente uso de efectivo en la región, y proporciona recomendaciones de políticas para impulsar los pagos digitales y las nuevas herramientas financieras.

La pandemia del COVID-19, que tomó al mundo por sorpresa, ha acelerado la digitalización en todas las áreas de la vida económica y social. El comercio no ha resultado ajeno a este proceso. Aunque todavía no haya datos agregados, en distintas economías de América Latina en los primeros meses ya se evidencia una expansión del comercio electrónico sin precedentes, siendo las ventas de bienes esenciales las más beneficiadas.

Asimismo, la crisis económica y sanitaria dejó en evidencia muchos de los problemas estructurales que enfrenta América Latina para poder consolidar el crecimiento del comercio electrónico. La informalidad, la exclusión financiera, y escasa digitalización de las MiPyMES, representan algunos de los grandes desafíos.

En particular, la necesidad de difundir el uso de medios de pagos digitales en contextos de aislamientos preventivos ha ganado un lugar central en la agenda regional. Más aún, considerando que cerca de 207 millones de latinoamericanos todavía no acceden a una cuenta bancaria (46% de la población), condición históricamente primordial para hacer uso de estos pagos.

En este contexto, la revolución digital de las finanzas está abriendo nuevas oportunidades. Las Fintech están digitalizando los servicios financieros y proporcionando nuevas herramientas financieras que dan acceso a oportunidades a una enorme población históricamente desatendida. La revolución tecnológica está a su vez reinventando el negocio de las finanzas en general, dando lugar al surgimiento de nuevos actores y modelos de negocios en el sector bancario tradicional.

De este modo, los bancos tratan de transformarse buscando fusionar sus activos físicos con los digitales encontrando nuevas formas de servir a la población mediante la oferta de plataformas de banca electrónica (homebanking) y banca móvil (mobile banking), pero también, encontrando nuevas estructuras organizativas como la Banca Digital (entidades sin sucursales, que ofrecen servicios totalmente virtuales). Al mismo tiempo, se observa en una creciente utilización de nuevas tecnologías disruptivas que habilitan el surgimiento de nuevos modelos de negocios bancarios -basados en la filosofía ‘Fintech”-, que se expresan bajo la forma de Neobancos y Challenger Banks, o modelos bancarios colaborativos y/o abiertos como aquellos de tipo Banking as a Service (BaaS) o Banking as a Platform (BaaP).

En este sentido, debe destacarse el rol de las “BigTech”, gigantes tecnológicos representados en occidente por la sigla GAFAs (Google, Amazon, Facebook y Apple) y en oriente BAT (Baidu, Alibaba, y Tencent). Se trata de empresas tecnológicas que nacen brindando servicios de distinta naturaleza (no financiera) y que luego consolidan su posición ofreciendo servicios financieros mediante el uso de licencias no bancarias, o bien, construyendo alianzas con entidades financieras para entrar a negocios más regulados y supervisados de la mano de un socio, preparado y con una gran experiencia respecto al cumplimiento normativo en las distintas geografías. También se destacan modelos de negocios como las “superapps”, que integran servicios financieros como punta de lanza para ofrecer en un único lugar todo lo que el usuario necesita (comercio electrónico mediante redes sociales, plataformas de market place, reserva de restaurantes, pedir un taxi, reparto de comida a domicilio, pago de servicios, etc.).

El valor de las “superapps” radica en el acceso a una enorme cantidad de datos muy valiosos sobre sus clientes (preferencias, consumos, costumbres, medios de pago), lo que les permite anticiparse a sus necesidades y convertirse en el canal digital a través del cual las personas realizan la mayoría de sus actividades y transacciones cotidianas.

Por lo tanto, en la actualidad, el mercado de servicios financieros se configura como un espacio interesante en el que conviven los actores tradicionales con las empresas tecnológicas bajo diferentes formas. Algunas empresas Fintech compiten directamente con los bancos, otras se asocian, y otras les suministran bienes y servicios. A nivel tecnológico, se identifican algunas tecnologías puntuales por su potencial para revolucionar la oferta medios de pagos digitales, destacándose: (i) APIs; (ii) Big Data; (iii) Biometría; (iv) Cloud Computing; (v) Contactless, incluyendo el uso de QRs; (vi) identidades digitales; (vii) tecnologías de registro distribuido (Blockchain), e (viii) Internet de las cosas.

Sin duda, el canal de acceso protagónico en esta transformación está siendo el teléfono celular. El pago por teléfono móvil está ganando una amplia aceptación a nivel global, pero se muestra más prominente en los países emergentes.

La encuesta Global Consumer Insights Survey realizada por PWC hace ya diez años muestra que, a nivel mundial para 2019, el 34% de los consumidores pagaron sus compras utilizando el pago por móvil en la tienda, en comparación con el 24% del año anterior. En Asia, el crecimiento es mucho más pronunciado (por ejemplo, en Vietnam el porcentaje de consumidores que utilizan esos servicios en las tiendas aumentó en 24 puntos porcentuales, hasta el 61%, en un solo año).

En Oriente Medio, el porcentaje creció en 20 puntos porcentuales, hasta el 45%.

Esta transformación en los servicios y proveedores financieros trae aparejada una oportunidad para el comercio electrónico nunca antes vista. Mediante la inclusión digital y financiera de la población históricamente desatendida, o bien a través de nuevos servicios o proveedores más asequibles para aquellos clientes sub atendidos, la puerta de ingreso al E-Commerce se abre prominente para consumidores y MiPyMEs de la región.

A pesar de que no existe una única relación causal entre las Fintech, los medios de pago digitales y el comercio electrónico, se reconoce que el limitado acceso de los latinoamericanos a instrumentos de pago electrónico, opera como una barrera condicionante para la expansión del E-Commerce. Si bien la emergencia sanitaria aceleró el crecimiento del comercio electrónico, los pagos en efectivo siguen siendo la norma en América Latina: se estima que entre el 20% y el 30% de las compras en línea se pagan en efectivo (Mercado Pago, 2020). Una de las hipótesis de este trabajo es que el alto nivel de exclusión financiera en la región, explica el gran desarrollo que logró la vertical “Pagos y Remesas” dentro del ecosistema Fintech latinoamericano, con casi un cuarto del total de las empresas (24,4%), seguido por la vertical “Financiamiento” (18%).

En este estudio se analiza el rol de los pagos digitales y las nuevas herramientas financieras en América Latina como instrumento para la promoción del comercio electrónico en las micro, pequeñas y medianas empresas. Particularmente, se diagrama cómo estos instrumentos (pagos digitales y fintech) se tornan indispensables para el acceso al comercio no presencial. Para ello, mediante un abordaje de métodos mixtos (cuanti-cualitativos), se estudia la literatura teórica y empírica en torno a la temática; se discute cómo abordar el prominente uso de efectivo en la región, y se proporciona recomendaciones de políticas para impulsar los pagos digitales y las nuevas herramientas financieras, con el objeto de promover el E-Commerce en la región, contemplando un contexto de pandemia.

En este sentido, para denotar cómo los medios de pagos digitales y las nuevas herramientas financieras (fintech y banca digital) son fundamentales para el potenciar el crecimiento del comercio electrónico en las MiPyMEs, se realiza un análisis profundo sobre las dimensiones de estudio y sus vínculos: el E-Commerce, los Medios de Pagos y las Fintech. Describir las principales tipologías y categorías, así como los actores y modelos, nos permiten comprender cómo las fintech, la banca digital y los medios de pagos potencian al E-Commerce. De igual modo, se exponen casos y tendencias recientes para comprender cómo incluso en las regiones más avanzadas, la problemática presenta aristas propias de cada geografía. En América Latina, la problemática del efectivo, la primacía de las Tarjetas como principal medio de pago, la presencia de un ecosistema Fintech joven y pujante, a la vez de modelos de negocios mixtos y en desarrollo, nos permiten nutrir nuestra investigación.

Para analizar el potencial de desarrollar medios de pagos y potenciar el comercio electrónico en la región, se prestó particular atención al sistema de pago con tarjetas en cualquiera de sus versiones (crédito, débito, prepagas, etc.) ya que éstas representan el instrumento más utilizado de los pagos en línea. Se encontró que, tanto para las compras presenciales como para las compras en línea, el proceso de pago con tarjeta involucra prácticamente a los mismos jugadores y a los mismos sistemas de procesamiento, aunque en algunos mercados se abren oportunidades para actores fintech en roles de agregadores, gateways y pasarelas de pagos. Se analizaron también otros instrumentos de pagos con potencial para expandir el comercio electrónico como los sistemas de pago instantáneos (que implican una transferencia inmediata de fondos desde una cuenta a otra) y que están ganando mucha presencia en los sistemas de bajo valor a nivel global (1).

En América Latina, estos pagos instantáneos han experimentado una importante aceptación por parte del usuario final en varios países y pueden sustituir a una parte importante de los pagos en efectivo, los pagos tradicionales con tarjeta y las transferencias electrónicas de fondos estándar, porque pueden iniciarse bajo diferentes formatos y tecnologías (códigos QR, link o botón de pagos, etc).

Una tendencia muy difundida en la región es la oferta por parte de empresas Fintech de billeteras virtuales y tarjetas prepagas, asociadas a cuentas virtuales que permiten realizar una gran cantidad de transacciones, representando una importante oportunidad para los segmentos excluidos del sistema financiero tradicional.

Las Fintech también juegan un rol crucial en la promoción del comercio electrónico transfronterizo, en parte, porque ofrecen desarrollos tecnológicos que permiten realizar pagos mediante una gran cantidad de métodos distintos, reduciendo la importancia de las tarjetas de crédito que aún enfrentan problemas de fraude y no son anónimas, lo que desalienta a algunos consumidores. Pero también, porque reducen las fricciones que generalmente se presentan cuando se realizan transferencias internacionales. En el mundo, la aparición de plataformas de pago como Dwolla, Stripe, WePay y BlueSnap que se integran con las plataformas de comercio electrónico han mejorado la eficiencia y la seguridad.

PayPal representa el método de pago alternativo más popular a nivel mundial y permite a los consumidores completar transacciones en su propia moneda. En este sentido, debe tenerse en cuenta que cada vez que los consumidores usan PayPal, Apple Pay o Google Wallet, están utilizando una Fintech.

En América Latina, el último informe regional nos muestra que la industria Fintech crece de forma sostenida y avanza en la agenda política regional. En 2018, el ecosistema regional estaba integrado por 1.166 empresas, implicando un crecimiento de 65% respecto al año 2017 y del doble respecto a 2016 (BID y Finnovista, 2018). Datos preliminares nos muestran que la tendencia continúa al alza en 2020.

Por ejemplo, en Colombia, el crecimiento de la cantidad de empresas se estima en 26% (a abril de 2020) y en México, el crecimiento interanual promedio registrado desde el año 2016 sería del 23% (a marzo de 2020). Además, entre las principales tendencias de la industria Fintech regional se destacan: (i) la consolidación del ecosistema, cuya madurez se refleja en crecientes niveles de inversión locales e internacionales; (ii) su énfasis en la prestación de servicios para MiPyMEs y segmentos previamente ignorados por el sistema financiero tradicional, y (iii) mayor presencia, actividad y colaboración de las empresas Fintech con los actores tradicionales en la industria de servicios financieros (bancos, agencias de pago, compañías de seguros y bolsas de valores, entre otros).

Esta investigación fue realizada en el marco del Programa de Bienes Públicos Regionales (BPR) del BID, específicamente del Programa de Promoción del Comercio Digital para América del Sur (RG-T3094) que coordina Ana Basco, especialista del INTAL-BID.

1 – Los pagos instantáneos pueden ser impulsados por el banco central (por ejemplo, en el Brasil y México), por la industria (por ejemplo, en el Reino Unido) o el resultado de un enfoque conjunto (por ejemplo, en Australia, donde el banco central se ha suscrito como participante en el desarrollo de la Nueva Plataforma de Pagos). En Europa, el plan que rige los pagos instantáneos fue elaborado por el Consejo Europeo de Pagos (EPC), cuyos miembros son bancos y otros proveedores de servicios de pago, en diálogo con los organismos reguladores y otras partes interesadas.

El siguiente artículo es un resumen del informe sobre delitos criptográficos de Chainalysis 2021.

A mediados de abril, Estados Unidos sancionó a varios grupos e individuos por su asociación con campañas de desinformación coordinadas por el gobierno ruso. Algunos de los sancionados utilizaron criptomonedas en sus actividades delictivas, y sus direcciones de billetera se incluyeron en sus entradas en la lista de ciudadanos especialmente designados y personas bloqueadas de la OFAC (Lista SDN, Specially Designated Nationals and Blocked Persons List).

El caso es un recordatorio del riesgo de sanciones que existe cuando adversarios aprovechan las criptomonedas, pero las campañas de desinformación no son el único ejemplo. Como Chainalysis explora en su informe de delitos criptográficos de 2021, los ataques de ransomware también pueden conllevar el riesgo de infracciones de las sanciones.

En octubre de 2020, quizás debido al aumento de los ataques de ransomware que sacudieron tanto al sector público como al privado, la Oficina de Control de Activos Extranjeros (OFAC) del Departamento del Tesoro de EE.UU. emitió una alerta advirtiendo que realizar pagos de ransomware podría ser una violación de las sanciones para las víctimas o las empresas que facilitan los pagos a las víctimas.

El punto de facilitación es importante, ya que existe una sólida industria de consultores que ayudan a las víctimas de ransomware a negociar y pagar a los atacantes de ransomware. La alerta citó ejemplos de creadores de ransomware y atacantes que han sido incluidos en la lista de sanciones de la OFAC, como los dos ciudadanos iraníes que lavaron las ganancias de la cepa de ransomware SamSam.

La alerta de octubre refuerza la guía anterior del gobierno estadounidense de no pagar a los atacantes de ransomware, ya que esto incentiva futuros ataques. Sin embargo, esta alerta va un paso más allá al advertir que las víctimas de ransomware y los consultores que les ayudan a realizar los pagos podrían enfrentar las fuertes sanciones asociadas con las violaciones de las sanciones.

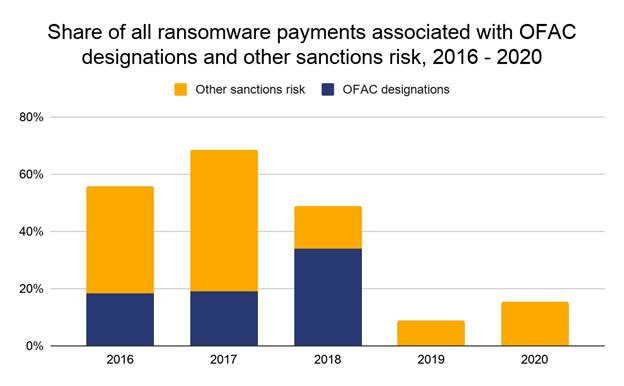

Pero, ¿qué tan grande es el riesgo de violación del régimen de sanciones en el ransomware? Chainalysis ha rastreado desde 2016 el porcentaje del volumen de pago asociado con los riesgos de sanciones.

Se contabilizaron todos los pagos de ransomware que cumplen con cualquiera de los tres criterios siguientes como constitutivos del riesgo de infracción de sanciones:

Pagos a direcciones identificadas por OFAC como pertenecientes a personas sancionadas (nota: esto incluye pagos realizados antes de que las direcciones fueran realmente sancionadas).

Pagos a direcciones conectadas a ataques ransomware cuyos creadores han sido sancionados por la OFAC.

Pagos a direcciones conectadas a ransomware asociadas con ciberdelincuentes con base en jurisdicciones fuertemente sancionadas como Irán y Corea del Norte.

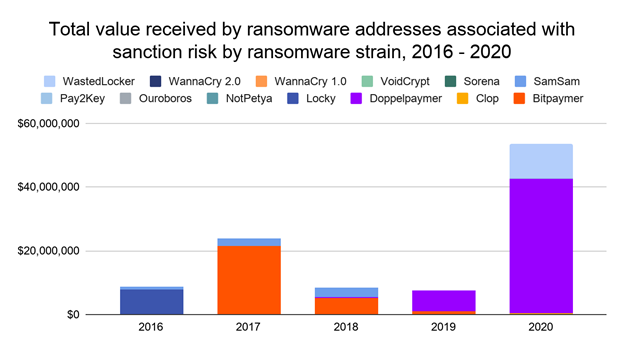

Esos criterios cubren las siguientes cepas de ransomware:

SamSam: dirección de criptomoneda designada por OFAC.

Ouroboros: Vinculado a actores iraníes.

VoidCrypt: vinculado a actores iraníes.

Sorena: Vinculado a actores iraníes.

Pay2Key: vinculado a actores iraníes.

WannaCry 1.0, WannaCry 2.0: vinculado a actores norcoreanos.

NotPetya: Asociado con actores sancionados en Rusia.

CryptoLocker: asociado con actores sancionados en Rusia.

Bitpaymer: Se especula que está asociado con el grupo sancionado Evil Corp.

Locky: Se especula que está asociado con el grupo sancionado Evil Corp.

Doppelpaymer: Se especula que está asociado con el grupo sancionado Evil Corp.

WastedLocker: Se especula que está asociado con el grupo sancionado Evil Corp.

Clop: En disputa, pero se especula que está asociado con Evil Corp.

Con base en esas designaciones, se encontró que el 15% de todos los pagos de ransomware realizados en 2020 conllevaban un riesgo de violaciones de sanciones.

Monedas incluidas: BCH, BTC, ETH, USDT. Tenga en cuenta que todos los pagos a direcciones asociadas con personas o grupos sancionados por la OFAC que se indican en este cuadro se llevaron a cabo antes de que esas personas o grupos se agregaran a la lista de sanciones de la OFAC.

Si bien la tasa de riesgo de sanciones en los pagos de ransomware ha disminuido desde cifras más altas en 2018 y antes, tenga en cuenta cuánto aumentaron los pagos de ransomware en general en 2020. Eso significa que la cifra en dólares para los pagos de ransomware con riesgo de sanciones se disparó el año pasado. A continuación, mostramos el volumen anual de pagos de ransomware que constituyen riesgo de infracción de sanciones, desglosado por cepa.

Las monedas incluyen BCH, BTC.

En general, más de US$ 50 millones en criptomonedas que las víctimas pagaron a las direcciones de ransomware que fueron identificadas conllevaban un riesgo de sanciones en 2020, casi todo el cual se componía específicamente de pagos a Doppelpaymer y WastedLocker. En años anteriores, Bitpaymer, SamSam y Locky también han sido responsables de un alto volumen de pagos de ransomware asociados con el riesgo de sanciones.

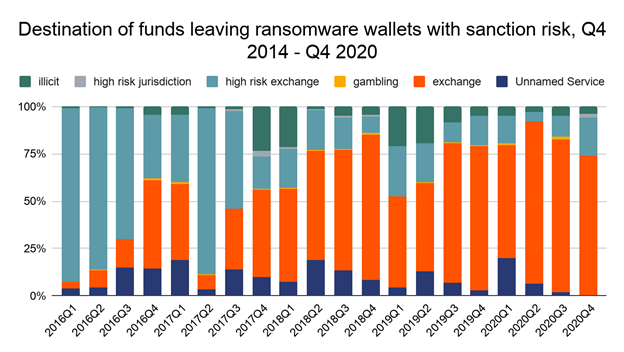

También vale la pena señalar que los intercambios y otras empresas de criptomonedas podrían estar en riesgo por los fondos que reciben de las direcciones de ransomware en general, pero especialmente aquellos asociados con sanciones de riesgo.

Las monedas incluyen BCH, BTC, ETH, USDT

En general, en 2020, los principales intercambios recibieron más de US$ 32 millones de ataques ransomware asociados con riesgos de sanciones.

Lidiar con un ataque de ransomware es bastante difícil sin que las víctimas tengan que preocuparse por las sanciones y el daño a la reputación en el futuro si resulta que cometieron una infracción de las sanciones por pagar un rescate. Alentamos a todas las víctimas de ransomware a trabajar con un abogado especializado en sanciones y delitos financieros antes de pagarle a un atacante y denunciar el ataque a las fuerzas del orden.

El nuevo programa de sanciones anticorrupción sigue al establecimiento del régimen británico de sanciones por violación de derechos humanos.

El Reino Unido promulgó un nuevo régimen de sanciones la semana pasada y lo utilizó para incluir en la lista negra a 22 personas presuntamente involucradas en casos de corrupción en Rusia, Sudáfrica, Sudán y otros lugares.

El nuevo régimen global de sanciones anticorrupción, que sigue al establecimiento del régimen global de sanciones de derechos humanos del país en julio, le da al Reino Unido un poderoso dispositivo para disuadir la corrupción grave en todo el mundo, dijo el canciller británico Dominic Raab.

Bajo su régimen de sanciones de derechos humanos, el Reino Unido ha sancionado a 78 personas y entidades de lugares como Myanmar, Bielorrusia, China y Rusia, según la Oficina de Relaciones Exteriores, Commonwealth y Desarrollo del Reino Unido.

Las 22 personas agregadas a la lista de sanciones del Reino Unido enfrentan prohibiciones de viaje y congelamiento de activos bajo el sistema de sanciones establecido como parte de la salida del Reino Unido de la Unión Europea. Anteriormente, el Reino Unido siguió los regímenes de sanciones de la Unión Europea y las Naciones Unidas.

Entre los designados se encuentran personas presuntamente involucradas en el desvío de US$ 230 millones de propiedad estatal rusa a través de un esquema fraudulento de devolución de impuestos descubierto por Sergei Magnitsky, un abogado ruso que murió en una prisión de Moscú en 2009 después de acusar a funcionarios del gobierno de corrupción.

El empresario sudanés Ashraf Seed Ahmed Hussein Ali, también conocido como Al Cardinal, también fue incluido en la lista negra por su presunta participación en la apropiación indebida de propiedades estatales en Sudán del Sur.

El nuevo régimen anticorrupción amplía aún más la legislación británica en la línea del llamado programa Global Magnitsky de Estados Unidos (administrado por la oficina OFAC del Departamento del Tesoro de EE.UU.), que apunta a agentes corruptos y violadores de derechos humanos y lleva el nombre del abogado ruso.

En diciembre, la Unión Europea lanzó un régimen de sanciones de derechos humanos, similar a la legislación estadounidense Magnitsky, pero el régimen no tiene como objetivo la corrupción. La UE utilizó estas sanciones por primera vez en marzo contra personas presuntamente implicadas en el encarcelamiento de la figura de la oposición rusa Alexei Navalny.

La secretaria del Tesoro de EE. UU., Janet Yellen, aplaudió la promulgación del régimen del Reino Unido y dijo que permite a EE. UU. y el Reino Unido tomar acciones complementarias que magnificarían el impacto de las sanciones e incentivarían a las empresas a «adoptar un enfoque de diligencia debida y riesgo corporativo más proactivo» que tiene en cuenta cuestiones de derechos humanos y corrupción.

“Es más probable que las sanciones de Estados Unidos obliguen a cambios en el comportamiento y perturben las actividades amenazantes cuando se aplican en conjunto con nuestros aliados”, dijo Yellen.

El Departamento del Tesoro de los Estados Unidos señaló en un comunicado que acoge con beneplácito la promulgación del nuevo régimen mundial de sanciones anticorrupción del Reino Unido, que se basa en el éxito del régimen mundial de sanciones de derechos humanos del Reino Unido. Este nuevo régimen de sanciones otorga al Reino Unido una autoridad similar al programa Global Magnitsky de Estados Unidos y la Justice for Victims of Corrupt Foreign Officials Act de Canadá, que apuntan tanto a los violadores de derechos humanos como a los actores corruptos.

Lecciones aprendidas: pasar de marcar casillas a mitigar riesgos

Desde 2012, abordar los riesgos está en el centro de los requisitos del GAFI en materia de lucha contra el lavado de dinero y la financiación del terrorismo. El sector privado y sus supervisores del sector público están en la primera línea de la lucha contra las finanzas ilícitas, pero implementar un programa de supervisión basado en riesgos tiene sus desafíos.

En este Webinario organizado por el GAFI—que se llevará cabo el jueves 6 de mayo de 12 pm a 1 pm (CEST / GMT-2)— expondrán los autores de la Guía de Supervisión Basada en Riesgos del GAFI sobre la evaluación de riesgos y la aplicación de ese conocimiento para priorizar el trabajo diario de los supervisores.

Webinario sobre supervisión basada en riesgos

Escuche al sector privado y a la comunidad de inclusión financiera sobre lo que significa para ellos una supervisión eficaz. El seminario web se llevará a cabo en la plataforma Zoom y también se transmitirá en vivo.

Bitcoin Fog Service supuestamente lavó US$ 335 millones en criptomonedas desde 2011

Una persona de doble ciudadanía (ruso-sueco) fue arrestado hace unos días en el Aeropuerto Internacional de Los Ángeles con cargos criminales relacionados con su presunta operación del servicio de lavado de dinero bitcoin de mayor duración en la darknet.

Según documentos judiciales, Roman Sterlingov, de 32 años, operaba Bitcoin Fog desde 2011. Bitcoin Fog fue el «mezclador» de criptomonedas más antiguo, ganando notoriedad como un servicio de lavado de dinero para los delincuentes que buscan ocultar sus ganancias ilícitas de las autoridades. En el transcurso de su operación de una década, Bitcoin Fog movió más de US$1.200 millones de bitcoins, valorados en aproximadamente US$ 335 millones en el momento de las transacciones.

¿Cómo era el método de Bitcoin Fog? Se denomina Bitcoin mixer: se oculta la fuente de una criptomoneda mezclándola con otros fondos.

“La mayor parte de la criptomoneda provenía de mercados darknet y estaba vinculada a narcóticos ilegales, actividades de fraude y abuso informático, además de robo de identidad”, destacaron las autoridades.

Los mayores remitentes de bitcoin a través de Bitcoin Fog eran mercados darknet como “Agora, Silk Road 2.0, Silk Road, Evolution y AlphaBay”, explica el IRS, que es el Servicio de Impuestos Internos de Estados Unidos. El valor actual del clúster Bitcoin Fog, la gran base de datos de transacciones, es de aproximadamente US$70 millones.

A Bitcoin Fog solo se puede acceder a través de la red TOR, un software especializado para navegar por los mercados en la Darknet. Según su historia, “un equipo de desarrolladores independientes y entusiastas creó este recurso en 2011, convirtiéndose así en el primer y más popular anonimizador de la criptomoneda”.

Sterlingov está acusado de lavado de dinero, operar un negocio de transmisión de dinero sin licencia y transmisión de dinero sin licencia en el Distrito de Columbia.

Transacciones encubiertas con Bitcoin Fog

Aproximadamente en septiembre de 2019, un Agente Especial (SA) del IRS-CI ubicado físicamente en el Distrito de Columbia y que operaba online en forma encubierta accedió a Bitcoin Fog en foggeddriztrcar2.onion a través del navegador TOR. El SA creó una cuenta a través de la página de registro creando un nombre de usuario y contraseña. La página de registro de Bitcoin Fog decía: «Como servicio anónimo, no recopilamos ninguna información adicional sobre usted además del nombre de usuario y la contraseña».

Al SA nunca se le solicitó ninguna información de identificación, como una cuenta de correo electrónico, fecha de nacimiento, número de seguro social o número de pasaporte, o cualquier otra prueba de identificación, al crear la cuenta.

El 11 de septiembre de 2019 o alrededor de esa fecha, mientras se encontraba físicamente en el Distrito de Columbia, SA envió aproximadamente 0.02488936 BTC (US$ 249,99) desde una billetera electrónica controlada por el IRS-CI (“UC Sending Wallet”) a una dirección de billetera proporcionada por Bitcoin Fog.

El 12 de septiembre de 2019, mientras se encontraba físicamente en el Distrito de Columbia, el SA ingresó a foggeddriztrcar2.onion. La cuenta encubierta de Bitcoin Fog del SA mostraba un saldo de aproximadamente 0.02425700 Bitcoins. La diferencia de aproximadamente 0.00063236 BTC entre el monto que depositó el SA y el saldo que se muestra es aproximadamente el 2,5% del depósito total.

Esta es la tarifa de servicio que cobra Bitcoin Fog. El 12 de septiembre de 2019 el SA envió 0.02 BTC de Bitcoin Fog a una billetera controlada por el IRS-CI («Cartera receptora de UC»).

A través del análisis de la cadena de bloques, los investigadores rastrearon bitcoin desde la dirección de depósito de Bitcoin Fog hasta los grupos conocidos de Bitcoin Fog identificados a través del análisis de la cadena de bloques. Los investigadores del IRS-CI también rastrearon el bitcoin enviado a UC Receiving Wallet y confirmaron que el bitcoin se obtuvo de grupos (clusters) de Bitcoin Fog.

Los investigadores no pudieron rastrear directamente ningún vínculo directo entre la «billetera de envío de UC» y la «billetera de recepción de UC», lo que confirmó que Bitcoin Fog ofuscó con éxito la transacción al romper el vínculo en la cadena de bloques entre el origen y el destino final de los fondos.

Un ciudadano de EE.UU. se declaró culpable esta semana de orquestar un plan para apoderarse de las cuentas de redes sociales de las víctimas y robar cientos de miles de dólares en criptomonedas.

Según los documentos judiciales y las declaraciones hechas en relación con el procedimiento de declaración de culpabilidad, Eric Meiggs, de 23 años, admitió que él y uno o más cómplices atacaron a víctimas que parecían tener cantidades significativas de criptomonedas y aquellas que tenían un alto valor o nombres » OG ”(jerga de“ gángster original ”) en las cuentas de redes sociales. Usando una práctica ilegal conocida como «intercambio de SIM», Meiggs y otros conspiraron para piratear y tomar el control de las cuentas en línea de estas víctimas para obtener cosas de valor, incluidos los nombres de cuentas de redes sociales de OG y criptomonedas.

Como se alega en la acusación, los ataques de intercambio de SIM implican convencer al operador de telefonía celular de la víctima para que reasigne el número de teléfono de la víctima desde la tarjeta SIM (tarjeta del módulo de identidad del suscriptor) dentro del teléfono celular de la víctima a la tarjeta SIM dentro de un teléfono celular controlado por los ciberdelincuentes. Luego, los ciberdelincuentes se hacen pasar por la víctima con un proveedor de cuentas en línea y solicitan que el proveedor envíe enlaces para restablecer la contraseña de la cuenta o un código de autenticación al dispositivo de intercambio de SIM que ahora controlan. Los ciberdelincuentes pueden restablecer las credenciales de inicio de sesión de la cuenta de la víctima y utilizar esas credenciales para acceder a la cuenta de la víctima sin autorización, o «piratear» la cuenta.

Los ataques de intercambio de SIM implican convencer al operador de telefonía celular de la víctima para que reasigne el número de teléfono de la víctima desde la tarjeta SIM dentro del teléfono celular de la víctima a la tarjeta SIM dentro de un teléfono celular controlado por los ciberdelincuentes

Según la acusación formal, Meiggs y sus cómplices tomaron como blanco al menos a 10 víctimas identificadas en todo el país. Los miembros de la conspiración robaron o intentaron robar más de US$ 530.000 en criptomonedas de estas víctimas. Meiggs también tomó el control de las cuentas «OG» de dos víctimas con compañías de redes sociales.

Meiggs se declaró culpable de cada uno de los siete cargos en una acusación formal: cargos de conspiración, fraude electrónico, fraude y abuso informático y robo de identidad agravado. Está programado para ser sentenciado el 15 de septiembre y enfrenta una pena mínima obligatoria de dos años de prisión, que se cumplirán consecutivamente con cualquier otra sentencia.

El volátil sector de las criptomonedas ha alcanzado en los últimos meses más interés, legitimidad, valor y aceptación general, con líderes tecnológicos de alto perfil como el fundador de Tesla, Elon Musk, que se sumaron a la ola, lo que está generando un eventual choque con los equipos de cumplimiento.

Esto se debe a que, junto con las monedas criptográficas como Bitcoin que ha llegado a una cotización de US$ 60.000 (a pesar de que en los últimos días cayó de su pico máximo)—solo esa moneda ha coqueteado con una capitalización de mercado de US$1 billón—, la volatilidad y la oportunidad también han atraído la atención de estafadores y lavadores de dinero que buscan enriquecer las arcas, engañar a los incautos y comprar y vender artículos ilícitos en los oscuros mercados de la Dark Web.

No es sorprendente que la intersección entre los activos virtuales, las compañías cambistas de activos virtuales y los bancos—el terreno físico donde los dólares digitales se convierten en dólares físicos y viceversa—es donde los profesionales, reguladores e investigadores ALD/CFT deben ser tan astutos y creativos como los propios criminales.

En este artículo, analizaremos lo que dicen los grupos globales de vigilancia del cumplimiento y los profesionales encargados de luchar contra el crimen cuando se trata de comprender y descubrir los riesgos y las señales de alerta del crimen criptográfico junto con estrategias innovadoras para detenerlos.

https://youtu.be/1vVLnAKds64

Por Garima Chaudhary

Jefa de consultoría de soluciones de gestión de cumplimiento y delitos financieros – América, Oracle

Con la edición y adiciones de contenido menores por el vicepresidente de contenido de ACFCS, Brian Monroe

El volátil sector de las criptomonedas ha alcanzado en los últimos meses más interés, legitimidad, valor y aceptación general, con líderes tecnológicos de alto perfil como el fundador de Tesla, Elon Musk, que se sumaron a la ola, lo que está generando un eventual choque con los equipos de cumplimiento.

Esto se debe a que, junto con las monedas criptográficas como Bitcoin que ha llegado a una cotización de US$ 60.000 (a pesar de que en los últimos días cayó de su pico máximo)—solo esa moneda ha coqueteado con una capitalización de mercado de US$1 billón—, la volatilidad y la oportunidad también han atraído la atención de estafadores y lavadores de dinero que buscan enriquecer las arcas, engañar a los incautos y comprar y vender artículos ilícitos en los oscuros mercados de la Dark Web.

No es sorprendente que la intersección entre los activos virtuales, las compañías cambistas de activos virtuales y los bancos—el terreno físico donde los dólares digitales se convierten en dólares físicos y viceversa—es donde los profesionales, reguladores e investigadores ALD/CFT deben ser tan astutos y creativos como los propios criminales.

En este artículo, analizaremos lo que dicen los grupos globales de vigilancia del cumplimiento y los profesionales encargados de luchar contra el crimen cuando se trata de comprender y descubrir los riesgos y las señales de alerta del crimen criptográfico junto con estrategias innovadoras para detenerlos, que incluyen:

Liberar el poder de la inteligencia artificial

Maximizar el análisis visual y gráfico

Técnicas avanzadas de resolución de entidades

Monitoreo de riesgos multidimensional

Investigaciones contextuales basadas en datos e infundidas en la experiencia humana.

Pero primero, algunos de los conceptos básicos. ¿Cuál es la forma correcta de describir una moneda criptográfica?

Según el Grupo de Acción Financiera Internacional (GAFI), los términos Criptomoneda, Moneda virtual y Activo virtual (VA) se refieren a una representación digital de valor que puede negociarse digitalmente y funciona como un medio de intercambio.

Pero a pesar de que un AV puede considerarse una unidad de cuenta; y / o una reserva de valor, no es una «moneda fiduciaria» también conocida como «moneda real», o lo que todos tenemos en nuestras billeteras: una moneda respaldada por un país o, en el pasado, un activo físico, como el oro.

Los AV y los servicios relacionados tienen el potencial de estimular la innovación y la eficiencia financieras, pero sus características distintivas también crean nuevas oportunidades para que los lavadores de dinero, los financistas del terrorismo y otros delincuentes blanqueen sus ganancias o financien sus actividades ilícitas.

Esto se debe principalmente a su naturaleza “pseudoanónima” y a que muchos países todavía están en el proceso de crear leyes de cumplimiento, estructuras de examen regulatorio y procesos de aplicación en el ruidoso y turbulento espacio criptográfico.

Solo en 2020, los AV en torno a robos, piratería y fraudes de criptomonedas totalizaron US$ 1.900 millones.

El fraude es el delito de criptomonedas dominante, seguido del robo y el ransomware. En Estados Unidos, los exchanges de criptomonedas, entidades en muchas jurisdicciones consideradas «instituciones financieras» y «empresas de servicios monetarios» y sujetas a reglas de cumplimiento contra el lavado de dinero (ALD), enviaron US$ 41,2 millones en Bitcoin directamente a los delincuentes en 2020.

Cómo los delincuentes organizados están explotando los AV: indicadores de riesgo y señales de alerta comunes

Los tipos de delitos denunciados relacionados con los AV incluyen lavado de dinero, venta de sustancias controladas y otros artículos ilegales (incluidas armas de fuego), fraude, evasión fiscal, delitos informáticos (por ejemplo, ataques cibernéticos que dan lugar a robos), explotación infantil, trata de personas evasión de los regímenes de sanciones y Financiamiento del Terrorismo (FT).

Entre estos, el tipo más común de uso indebido es el tráfico ilícito de sustancias controladas, ya sea con ventas realizadas directamente en AV o el uso de AV como una técnica de estratificación de lavado de dinero.

La segunda categoría más común de uso indebido está relacionada con fraudes, estafas, ransomware y extorsión.

Más recientemente, las redes profesionales de lavadores de dinero han comenzado a explotar los AV como uno de sus medios para transferir, recolectar o acumular ganancias. A continuación, se muestran las principales señales de alerta e indicadores de riesgo para (las fuentes de) los AV.

1.) Irregularidades observadas durante la apertura de la cuenta, en los procesos de debida diligencia del cliente (CDD) o perfiles de alto riesgo: transacciones iniciadas desde direcciones IP no confiables, direcciones IP de jurisdicciones sancionadas o direcciones IP previamente marcadas como sospechosas.

O intentar abrir frecuentemente una cuenta con los mismos proveedores de servicios de activos virtuales (VASP) desde la misma dirección IP.

Información relacionada con el conocimiento del cliente (KYC) incompleta o insuficiente, o un cliente rechaza solicitudes de documentos KYC o consultas sobre el origen de los fondos o ha proporcionado documentos falsificados.

O el nombre o la dirección del cliente aparece en foros públicos asociados con actividades ilegales por parte de las fuerzas del orden debido a asociaciones criminales anteriores

a) Origen de fondos o riqueza:

Realizar transacciones con direcciones de AV o tarjetas bancarias que estén conectadas a conocidos esquemas de fraude, extorsión o ransomware, direcciones en las listas de sanciones, mercados de la web oscura u otros sitios web ilícitos.

Transacciones de AV originadas o destinadas a servicios de juegos de azar en línea.

El uso de una o varias tarjetas de crédito y / o débito que están vinculadas a una billetera de AV para retirar grandes cantidades de moneda fiduciaria (cripto-a-plástico), o los fondos para comprar AV se obtienen de depósitos en efectivo en tarjetas de crédito.

Falta de transparencia o información insuficiente sobre el origen y los propietarios de los fondos, como el uso de empresas ficticias o los fondos colocados en una Oferta Inicial de Monedas (ICO) donde los datos personales de los inversores pueden no estar disponibles o cuando ocurren transacciones entrantes de sistemas de pago online a través de tarjetas de crédito / prepago seguidas de retiros instantáneos.

La mayor parte de la fuente de riqueza de un cliente se deriva de inversiones en AV, ICO o ICO fraudulentas, etc.

2.) Perfil de posibles víctimas de estafas o mulas de dinero: el remitente no parece estar familiarizado con la tecnología de AV o es un individuo significativamente mayor que la edad promedio de los usuarios de la plataforma y abre una cuenta y luego se involucra rápidamente en un gran número de transacciones, lo que sugiere su rol potencial como una mula de dinero de AV o una víctima de la explotación financiera de los ancianos.

3.) Tamaño y frecuencia de las transacciones: estructurar transacciones de AV (por ejemplo, intercambio o transferencia) en pequeñas cantidades, o en cantidades por debajo de los umbrales que obligan a mantener registros o presentar informes, como estructurar transacciones en efectivo.

Realizar múltiples transacciones de alto valor en una sucesión corta, por ejemplo, dentro de un período de 24 horas. Transferir AV inmediatamente a múltiples VASP, especialmente a VASP registrados o que operan en otra jurisdicción no relacionada o de alto riesgo.

4.) Riesgos geográficos: los fondos del cliente se originan o se envían a un intercambio que no está registrado en la jurisdicción donde se encuentra el cliente o el intercambio.

O el cliente utiliza un servicio de intercambio de AV o de transferencia en el extranjero en una jurisdicción de alto riesgo que carece o se sabe que tiene regulaciones inadecuadas de ALD / CFT para entidades de VA, incluidas medidas inadecuadas de CDD o KYC.

5.) Anonimato:

Transacciones de un cliente que involucran más de un tipo de AV, a pesar de las tarifas de transacción adicionales, y especialmente aquellos AV que brindan un mayor anonimato, como las criptomonedas con anonimato mejorado (AEC) o las monedas de privacidad.

Transacciones que utilizan servicios de mezcladores o tumbling, lo que sugiere la intención de ocultar el flujo de fondos ilícitos entre las direcciones de billetera conocidas y los mercados de la darknet.

Usuarios que ingresan a la plataforma VASP habiendo registrado sus nombres de dominio de Internet a través de proxies o utilizando registradores de nombres de dominio (DNS) que suprimen o censuran a los propietarios de los nombres de dominio. Estos servicios evitan que los investigadores descubran la región física de la persona que participa en la transacción.

Usuarios que ingresan a la plataforma VASP utilizando una dirección IP (por ejemplo, Alpha Bay) asociada con un mercado de redes oscuras u otro software similar que permite la comunicación anónima, incluidos correos electrónicos cifrados y redes privadas virtuales (VPN).

Transacciones entre socios que utilizan varios medios de comunicación anónimos encriptados (por ejemplo, foros, chats, aplicaciones móviles, juegos en línea, etc.) en lugar de un VASP.

Muchas billeteras de AV aparentemente no relacionadas se controlan desde la misma dirección IP (o dirección MAC), lo que puede implicar el uso de carteras fantasmas registradas para diferentes usuarios para ocultar su relación entre ellos.

Graficar es vital para comprender el ecosistema de las criptomonedas: resumen de la solución

La capacidad de realizar transacciones transfronterizas en forma veloz no solo permite a los delincuentes adquirir, mover y almacenar activos digitalmente, a menudo fuera del sistema financiero regulado, sino también ofuscar el origen o destino de los fondos y dificultar que las entidades informantes identifiquen actividades sospechosas en de manera oportuna.

Estos factores añaden obstáculos a la detección e investigación de actividades delictivas por parte de las autoridades nacionales.

Dado que las transacciones de AV son irreversibles, es fundamental evaluar la actividad del cliente en tiempo real antes de que ocurra el lavado de dinero, el fraude u otros delitos, ya que el acto se convierte en un posible ejercicio forense inútil en lugar de una defensa proactiva que evita la legitimación de ganancias ilícitas.

Una de las mejores maneras de crear un programa ALD sólido, reforzar las investigaciones y ser visto como un verdadero aliado «efectivo» es trazar algunos de los pasos en los que convergen el cumplimiento, la criptomoneda y la actividad delictiva, incluida la revisión y clasificación de riesgos de las entidades, agregando elementos críticos de contexto a los casos y realizar el monitoreo de la posible actividad ilícita en varias dimensiones a la vez.

La visualización de datos, el aprovechamiento de gráficos y la visualización de puntos de intersección con las tareas del programa fincrime pueden ser vitales para comprender lo que puede parecer un ecosistema complejo, anónimo e irreversible de valor virtual, transacciones internacionales y bancos tradicionales, el nexo donde los fondos fiduciarios y las criptomonedas las monedas cambian de manos.

1.) Resolución de la entidad: el cliente puede estar aprovechando múltiples tipos de AV, mezcladores o servicios alternativos, por lo tanto, es crucial resolver las entidades con información interna y externa para comprender el perfil de riesgo ALD en forma completa y holística.

El análisis de gráficos puede cambiar las reglas del juego para la resolución de entidades.

La comparación de gráficos puede proporcionar una vista holística de todas las entidades que se relacionan por varios atributos, como nombre, dirección IP, correo electrónico y enlaces web oscuros. La capacidad de unificar datos reuniendo entidades de múltiples fuentes de datos internas y externas en tiempo real para crear una vista de entidad única en toda la empresa es un objetivo poderoso y muy buscado.

Además, la resolución de entidades mediante gráficos mejorará la comprensión del anonimato de los usuarios que ingresan a la plataforma VASP utilizando una dirección IP asociada con una red oscura u otro software similar que permita la comunicación anónima, incluidos correos electrónicos cifrados y VPN.

Tal estratagema también puede ayudar a conectar transacciones aparentemente separadas entre socios utilizando varios medios de comunicación anónimos encriptados (por ejemplo, foros, chats, aplicaciones móviles, juegos en línea, etc.) en lugar de un VASP.

Los enfoques de resolución gráfica también pueden ayudar a encontrar múltiples billeteras de AV aparentemente no relacionadas controladas desde la misma dirección IP (o dirección MAC), lo que puede implicar el uso de billeteras fantasmas registradas para diferentes usuarios para ocultar su relación entre ellos.

2.) Monitoreo multidimensional en tiempo real: observar riesgos únicos o señales de alerta (también conocido como monitoreo de una sola dimensión) ha demostrado ser ineficaz para evaluar el riesgo general y puede generar muchos falsos positivos.

Un enfoque de monitoreo más innovador debe considerar todas las áreas relevantes, como el riesgo del cliente (riesgo inherente), el riesgo de actividad (patrones de alerta, la web oscura), el riesgo geográfico (incluyendo IP confiables frente a las no confiables) y las entidades de alto riesgo (noticias negativas, Personas Políticamente Expuestas, sanciones) de manera integral.

Aprovechar los programas gráficos para la evaluación multidimensional de riesgo proporcionará una visión holística de riesgo de entidad a pesar de la necesidad de información de perfil subyacente típicamente compleja y obligatoria.

Los modelos / algoritmos de monitoreo deben calcular los niveles de riesgo basándose en la asociación de direcciones y billeteras sospechosas. Además, estos esfuerzos deberían aprovechar los perfiles de riesgo y las puntuaciones transaccionales disponibles en los intercambios globales, cajeros automáticos, mezcladores, servicios de juegos de azar y direcciones de delincuentes conocidos.

Una vez considerados y tabulados, estos modelos deben asignar niveles de riesgo a las actividades lo más cerca posible del tiempo real relacionadas con direcciones y billeteras sospechosas.

3.) Investigaciones contextuales: las organizaciones pueden aprovechar el análisis de gráficos para conectar los puntos entre los ecosistemas de criptomonedas utilizando datos internos y externos, proporcionando una representación holística de las redes que traen a la luz patrones ocultos.

Los investigadores pueden hacer clic en las entidades y sus conexiones, representadas como nodos en el modelo gráfico, para analizar redes y actividades sospechosas.

Por ejemplo, los investigadores pueden aportar información adicional mientras investigan muchas billeteras de AV aparentemente no relacionadas controladas desde la misma dirección IP (o dirección MAC), lo que puede implicar el uso de billeteras fantasmas o –shell wallets–registradas para diferentes usuarios para ocultar su relación entre ellos.

Al mismo tiempo, se debe aprovechar la inteligencia artificial (IA) para mejorar la experiencia humana a través de recomendaciones y las siguientes mejores acciones a tomar, al mismo tiempo que se ayuda a los analistas a tomar conciencia de la situación y aprender las mejores prácticas institucionales.

Una vez detectados por un modelo ALD/CFT designado por el investigador como un verdadero positivo, los casos de delincuencia organizada detectados se pueden aprovechar para hacer recomendaciones de nueva evidencia en un gráfico.

De esta manera, las organizaciones pueden garantizar el aprendizaje colectivo.

Conclusiones

Los bancos tradicionales están ofreciendo AV como parte de su conjunto de productos y servicios y se espera que el escrutinio regulatorio aumente en el futuro próximo y la demanda y el interés aumenten ahora con las criptomonedas que alcanzan valores estratosféricos, como Bitcoin superando la marca de US$ 60.000.

Los ejecutivos de las compañías que operan criptoactivos enfrentan arresto, extradición y multas masivas, ya que los individuos son personalmente responsables por el lavado de dinero.

Por ejemplo, en EE. UU., Financial Crimes Enforcement Network (FinCEN) ha propuesto dos cambios importantes en las obligaciones regulatorias que enfrentan los bancos y los VASP al realizar ciertas transacciones en moneda virtual.

Afortunadamente, las tecnologías innovadoras como la creación de gráficos, el aprendizaje automático y la inteligencia artificial pueden proporcionar el respaldo y la convergencia tan necesarios entre los datos internos y externos, las contramedidas de cumplimiento de delitos y el ingenio de las investigaciones humanas.

Esta es una combinación poderosa cuando se entrelaza con la experiencia de investigación humana del mundo real para lidiar con la presión regulatoria y de cumplimiento amplificada entrante sobre los VASP, y potencialmente aliviar la presión de cumplimiento sobre las empresas de cifrado, los intercambios virtuales y los bancos que realizan transacciones con ellos.

Sobre la autora: Garima Chaudhary

Garima Chaudhary, director de consultoría de soluciones de gestión de cumplimiento y delitos financieros – América, Oracle

Chaudhary es una autora, oradora y líder con más de 15 años de experiencia en delitos financieros, cumplimiento, riesgos, negocios y estrategias de TI.

Ha asesorado a una amplia gama de instituciones financieras a nivel mundial en sus viajes de cumplimiento de delitos financieros para transformar, mejorar la eficiencia y la eficacia y generar valor.

Chaudhary lidera un equipo de expertos en la materia para ayudar a las instituciones a cumplir con sus requisitos de delitos financieros, cumplimiento y riesgo operativo a través de tecnologías innovadoras, que incluyen aprendizaje automático / inteligencia artificial y gráficos.

Un sello distintivo de su éxito es un enfoque consultivo que se centra en la resolución de problemas y la entrega de resultados prácticos y tácticos con el poder de optimizar los programas Conozca a su Cliente, Lucha contra el Lavado de Dinero, Sanciones, Diligencia Debida Mejorada, Investigaciones, Informes Regulatorios y Fraude.

Su pasión es hacer tomar conciencia de que millones de personas en todo el mundo están perdiendo vidas o continúan sufriendo debido al impacto devastador de los delitos relacionados con las drogas, el tráfico de personas, la explotación sexual, el tráfico de vida silvestre y la esclavitud moderna.

Chaudhary también quiere crecer y perfeccionar su conocimiento y comprensión de un campo diverso y en constante cambio y tecnologías transformadoras, como inteligencia artificial, aprendizaje automático y otras, porque cree que los profesionales de cumplimiento de delitos financieros tienen el poder de luchar contra estos delitos y contribuir a un mundo más seguro.

En esta iniciativa, ACFCS involucra a la comunidad de cumplimiento de delitos financieros en busca de experiencia y conocimientos prácticos sobre cómo ingresar y ascender en un campo tan gratificante, pero a la vez exigente y dinámico.

Estamos pidiendo a profesionales de todo el arco de los delitos financieros—de oficiales de cumplimiento a reguladores e investigadores—y de todo el mundo que compartan algunos de sus secretos para el éxito.

Algunas de las preguntas: ¿Cómo se pueden dar los primeros pasos para iniciar una carrera en medio de una pandemia? Y para aquellos que ya están trabajando, ¿cómo pueden continuar desarrollándose profesionalmente y llevarlo al siguiente nivel?

Para esta sesión obtenemos los consejos de esta profesional, abogada, que ostenta el cargo de Coordinadora de Normatividad y Gobierno Corporativo de una importante empresa de la industria de negocios de servicios en México que opera en diversos sectores, a quien el mundo del compliance le cautivó

Karen Alejandra Zúñiga Aguilar

Industria del Sector de Servicio

Cargo: Coordinadora de Normatividad y Gobierno Corporativo

País: México

Con mínima edición del Equipo Editorial de ACFCS

En esta iniciativa, ACFCS involucra a la comunidad de cumplimiento de delitos financieros en busca de sabiduría y conocimientos prácticos sobre cómo ingresar y ascender en un campo gratificante, pero exigente y en constante cambio.

Estamos pidiendo a mentes de todo el arco de los delitos financieros—de oficiales de cumplimiento a reguladores e investigadores—y de todo el mundo que compartan algunos de sus secretos para el éxito.

Algunas de las preguntas: ¿Cómo se pueden dar los primeros pasos para iniciar una carrera en medio de una pandemia? Y para aquellos que ya están trabajando, ¿cómo pueden continuar desarrollándose profesionalmente y llevarlo al siguiente nivel?

Para esta sesión obtenemos los consejos de Karen Alejandra, a la que el mundo del compliance la cautivó y para quien la arista de integridad en la profesión puede ayudar a formar mejores personas, profesionales más íntegros que terminen trasladando esos valores a la comunidad.

¿Qué te atrajo al mundo de la prevención de delitos financieros? ¿Qué te mantiene aquí ahora?

Estudié derecho, los inicios de mis prácticas e incluso mi inicio laboral como abogada fue litigar: familiar, administrativo, fiscal, penal, civil, mercantil, amparo; pero en el mundo de derecho encontrarse con el área de compliance, identificar riesgos y sus evaluaciones, es un ámbito completamente diferente que cautiva y que le muestra al profesional que hay un mundo todavía más grande del que pensaba; es un reto profesional muy grande pero que motiva y cautiva ya que refuerza la integridad no solo de quien lo ejecuta, sino también de aquellas personas que te toca revisar o simplemente interactuar.

Puedes trascender no solo a nivel personal o laboral, sino que ese esfuerzo que se realiza alcanza un nivel de impacto que rompe fronteras, al apoyar la integridad y prevenir los delitos financieros del lugar donde colaboras, refuerzas en ti y en los demás valores que ayudan en formar mejores seres humanos que fuera del ámbito laboral forman tu núcleo social, por lo que esperas que esos valores refuercen a tu comunidad y por cada uno de nosotros que nos encarguemos de realizar estas tareas, la cadena de seres íntegros es más grande; eso me mantiene aquí.

¿Cómo superaste la brecha de la experiencia que separa a los nuevos en tu industria, campo o país?

El trabajo del día a día, aceptar los cambios y enfrentar motivados los nuevos desafíos me permitió abrir la mente a un nuevo mundo en el que nos enfrentarnos a identificar riesgos, evaluarlos, conocer qué estamos haciendo para mitigarlos, mejorar los controles; capacitar, generar un programa de compliance; eso te hace documentarte y entender cuál es el fin, a dónde queremos llegar.

¿Cuál es tu consejo para alguien que recién se inicia en la industria y se pregunta cómo trazar su trayectoria profesional?