Colombia acaba de sancionar la Ley 2195 de 2022 , conocida como la Ley de Transparencia, Prevención y Lucha Contra la Corrupción. Esta ley complementa la Ley 1778 de 2016 (Ley Antisoborno) y la Ley 1474 de 2011 (Ley Anticorrupción).

La nueva Ley de Transparencia, Prevención y Lucha Contra la Corrupción incluye los siguientes capítulos:

I. Fortalecimiento de la responsabilidad de las personas jurídicas por actos de corrupción

II. De los sistemas de administración de bienes de la Fiscalía General de la Nación y extinción de dominio

III. Beneficiarios finales

IV. Sistemas de intercambio de información, articulación y colaboración para la lucha contra la corrupción

V. Pedagogía para la promoción de la transparencia y lucha contra la corrupción

VI. Fortalecimiento administrativo para la lucha contra la corrupción

VII. Modificaciones a la acción de repetición

VIII. Disposiciones en materia contractual para la moralización y la transparencia

IX. Disposiciones en materia de daño y reparación de los afectados por actos de corrupción

X. Disposiciones en materia de responsabilidad fiscal, y

XI. Otras disposiciones.

Como lo hemos venido sosteniendo desde hace más de 30 años, para que el sistema antisoborno y anticorrupción funcione efectivamente se necesita la voluntad política de todas las partes interesadas en la lucha contra el soborno y la corrupción, de hacer que el sistema funcione en la práctica.

Sin embargo, un capítulo especial merece el sistema judicial que a los ojos de la comunidad no funciona y por eso, los ciudadanos no denuncian los actos de corrupción o soborno porque saben que sus denuncias no generarán una condena ejemplar para los corruptos y que, a los políticos, a los funcionarios del gobierno y a las personas con mucho poder económico, social o político nunca los sancionarán. Esta percepción de los ciudadanos no sólo es en Colombia sino en casi todos los países de Latinoamérica.

El otro ingrediente que agrava el tema es que en época electoral (como es el caso de Colombia en estos momentos), los políticos se apropian del tema anticorrupción y antisoborno como un ingrediente esencial de su campaña política y eso le hace más daño a la solución del problema por la falta de credibilidad que tienen los políticos en la comunidad.

Los empresarios también tienen una responsabilidad al creer que la corrupción solo existe en el sector público, porque incluso si así fuera, en los temas de corrupción pública existe un funcionario público que solicita o recibe dinero y suele haber un empresario del sector privado que ofrece o da dinero para obtener un beneficio. El otro ingrediente adicional es que, en la mayoría de los países de Latinoamérica, la corrupción privada no está tipificada como delito.

Como lo mencionábamos en nuestro artículo “La Corrupción Privada”, al analizar la corrupción entre empresas del sector privado (que no involucra a funcionarios o entidades del sector público) se ha podido determinar que la liberalización y la desregulación del mercado ha incentivado una competencia agresiva entre empresas del sector privado que ha generado que éstas incurran en actos de corrupción para maximizar la eficiencia operativa, salvaguardar el desarrollo y conquistar nuevos mercados. Debido a lo anterior, las empresas empiezan a considerar la corrupción como la única forma de mantenerse en el mercado y ser competitivas, porque al no hacerlo podrían desaparecer o por lo menos no crecer como lo hace la competencia que sí participa en actos de corrupción. En varios países se han dado casos de cartelización, donde varias empresas se han puesto de acuerdo para obtener contratos o licitaciones tanto del sector público como del privado.

La nueva Ley 2195 de 2022, (Ley de Transparencia, Prevención y Lucha Contra la Corrupción), tiene como objeto lo siguiente:

“Artículo 1. Objeto de la ley. La presente Ley tiene por objeto adoptar disposiciones tendientes a prevenir los actos de corrupción, a reforzar la articulación y coordinación de las entidades del Estado y a recuperar los daños ocasionados por dichos actos con el fin de asegurar promover la cultura de la legalidad e integridad y recuperar la confianza ciudadana y el respeto por lo público.” (el subrayado es nuestro)

Es importante destacar en este artículo, la recuperación de los bienes por los daños causados por los actos de corrupción, así como la promoción de la cultura de la legalidad e integridad y el respeto por los bienes públicos.

Escritor, conferencista y consultor internacional.

Certificado en Blockchain y Disrupción Tecnológica del MIT.

Certificado en Compliance CESCOM® de la Asociación Española de Compliance, ASCOM, 2020.

Certified Lead Auditor, Lead Implementer y Trainer en ISO 37001 Gestión Antisoborno, PECB, 2020.

Certified Professional in Anti-Money Laundering – CPAML de FIBA (Florida International Bankers Association).

Certified on Governance, Risk Management and Compliance Professional (GRCP) y GRC Fundamentals of Open Compliance and Ethics Group (OCEG), 2016

Presidente y Socio de RICS Management.

www.ricsmanagement.com

jrodriguez@ricsmanagement.com

**René M. Castro V.

Contador Público con Magister en Contabilidad y Auditoría de Gestión de la Universidad de Santiago de Chile.

Escritor, conferencista y consultor internacional.

Certified Trainer y Lead Compliance Manager en ISO 19600 Gestión de Cumplimiento, PECB, 2020

Certified on Financial Services and Market Regulation, London School of Economics, (LSE), 2016

Certified on Corporate Compliance and Ethics, New York University, 2015.

Vicepresidente & Socio RICS Management

www.ricsmanagement.com

rcastro@ricsmanagement.com

***Camilo A. Rueda B.

Profesional en Finanzas y Relaciones Internacionales de la Universidad Externado de Colombia con estudios de Maestría en Seguridad y Defensa Nacional de la Escuela Superior de Guerra.

Anti-Money Laundering Certified Associate (AMLCA) por Florida International Bankers Association – FIBA

Certificado en Compliance CESCOM® de la Asociación Española de Compliance, ASCOM, 2020.

Escritor, conferencista y consultor internacional.

El Grupo de Acción Financiera de Latinoamérica (GAFILAT) elaboró una guía para seguir los pasos apropiados para la investigación, identificación, incautación y decomiso de activos virtuales. El trabajo tiene como objetivo dotar a las autoridades de orden público de herramientas adicionales para la recuperación de activos delictivos y la cooperación internacional en esa materia. Busca contribuir a fortalecer las capacidades de las autoridades para la realización de solicitudes, investigación e identificación de activos virtuales, y mejorar su desempeño en el tratamiento de una problemática que adquirió una relevancia preponderante.

La “Guía sobre Aspectos Relevantes y Pasos Apropiados para la Investigación, Identificación, Incautación y Decomiso de Activos Virtuales” es el primer documento de buenas prácticas elaborado por el GAFILAT sobre este tema y busca fomentar el desarrollo y fortalecimiento de las habilidades para la identificación y localización de esa clase de activos por parte de las unidades especializadas del Ministerio Público Fiscal, las fuerzas de seguridad y otras agencias de investigación dedicadas a la identificación, incautación y decomiso de activos vinculados al lavado de dinero y financiación del terrorismo en América Latina (a través de los puntos de contactos de Red de Recuperación de Activos del GAFILAT – RRAG).

El propósito de la guía es ofrecer ideas, conceptos y buenas prácticas que resulten útiles para que todos los operadores de los países miembros del GAFILAT puedan procurar una mayor eficacia en las investigaciones vinculadas a maniobras delictivas con activos virtuales (AV), su incautación y decomiso. El GAFILAT propone contribuir para que puedan conciliarse las estructuras normativas, herramientas y estrategias actualmente en uso en orden a la investigación patrimonial y la recuperación de activos –concebidas para ser utilizadas respecto de operatorias de lavado de dinero / financiación del terrorismo desarrolladas en el mundo “físico” o “real”—, con el nuevo escenario que representa el surgimiento de los AV, cuyo ámbito específico es el ciberespacio.

Durante la última década, los AV, y en especial las criptomonedas, han pasado a ocupar un lugar central como moneda de cambio en las transacciones ilícitas realizadas, sobre todo, en los mercados ilegales que operan en Internet. El GAFI se ha referido a ellos en distintos documentos publicados a partir del año 2014, en los que identificó como principales rasgos que incrementan el riesgo de lavado de dinero / financiación del terrorismo al anonimato asociado al diseño de los AV, la posibilidad de que una misma persona controle múltiples “monederos virtuales”, el carácter descentralizado de la mayoría de las criptomonedas y el alcance global de muchas de ellas, entre otros. La evolución de este fenómeno derivó en que el organismo actualizara la Recomendación 15 y desarrollara su Nota Interpretativa, referidas a las obligaciones fundamentales de los países miembros con respecto al enfoque basado en riesgo (EBR) en orden a las nuevas tecnologías para clarificar su aplicación a los AV, las actividades relacionadas con los mismos, y a los Proveedores de Servicios de Activos Virtuales (PSAV).

Con relación a ello, la guía contiene un detallado análisis de la problemática inherente a la investigación, incautación y decomiso de AV de origen ilícito o utilizados para el lavado de dinero / financiación del terrorismo, reseñando tanto las tipologías asociadas a esa clase de activos, el contexto tecnológico en el que se desarrollan, las herramientas con que cuentan los criminales para obstaculizar la acción de las autoridades y las consecuencias que se derivan de su uso; como los aspectos del nuevo ecosistema tecnológico que favorecen la actuación de las autoridades, las nuevas estrategias y técnicas de investigación que pueden adoptarse y las herramientas tecnológicas disponibles a tal efecto.

Se enumeran en la guía una serie de recomendaciones vinculadas a la efectiva regulación de los operadores del ecosistema de AV (con especial énfasis en los que sirven de nexo entre la moneda fiduciaria y la virtual); las fuentes de información con que cuentan las autoridades del orden público para alimentar las investigaciones patrimoniales sobre conductas de lavado de dinero / financiación del terrorismo involucrando AV; la identificación de “señales de alerta” sobre:

la posible configuración de esa clase de conductas;

los elementos de la arquitectura tecnológica que sustenta el uso de AV que pueden explotarse para una mayor efectividad en las investigaciones;

su combinación con las medidas de investigación tradicionales y las que han ido surgiendo a partir de la evolución de las tecnologías de la información y la comunicación (TICs) en las últimas décadas (en especial, las herramientas de vigilancia automatizada o electrónica, el agente encubierto informático y el uso de programas espías);

y todo lo concerniente a la planificación y ejecución de la incautación o decomiso de AV, incluyendo el tratamiento de los mismos una vez que se encuentran en poder de las autoridades.

También se incorporan recomendaciones referidas a la capacitación del personal y la cooperación internacional en orden a la investigación, incautación o decomiso de AV, incluyendo una nómina de las agencias u organismos internacionales a los que puede recurrirse a estos efectos.

Como complemento, la guía incluye un anexo con una síntesis de todas las recomendaciones contenidas en el documento principal, a los efectos de facilitar su análisis por parte de las autoridades y/o unidades especializadas de los Ministerios Públicos, así como de los puntos de contacto de la RRAG, a quienes se dirige el presente documento. Asimismo, cuenta con un segundo anexo con legislación comparada en materia de regulación del uso de herramientas informáticas avanzadas de investigación o vigilancia, que puede ser de utilidad ya sea como referencia para su eventual incorporación en la normativa procesal de los países de la región o para su aplicación analógica, allí donde sea posible conforme los principios legales vigentes.

Este artículo fue escrito por Gonzalo Vila, CFCS –Director para América Latina de la Asociación de Especialistas Certificados en Delitos Financieros, ACFCS— para INFOLAFT, una respetada publicación de raíz colombiana con alcance regional que desde 2009 publica contenidos especializados para oficiales de cumplimiento a través de su página web. Para principios de 2021 contaba con una comunidad que superaba los 400.000 lectores únicos en todo el continente. Cuenta con usuarios en 40 países del mundo, aunque la mayoría de sus lectores se ubican en Colombia, México, Estados Unidos y Perú.

Las compañías constituidas en EE.UU. pronto se enfrentarán a nuevas obligaciones de presentación de informes en virtud de la Ley de Transparencia Corporativa (CTA en inglés).

La nueva ley requerirá que las entidades identificadas como compañías informantes proporcionen información sobre sus beneficiarios finales.

Ese conjunto de datos se guardará en una base de datos mantenida por la UIF de Estados Unidos (FinCEN en inglés):

Si las empresas obligadas a reportar no presentan la información, podrían enfrentarse a sanciones tanto civiles como penales.

En enero de 2021, el Congreso de EE.UU. promulgó la Ley de Autorización de Defensa Nacional de 2021 (NDAA en inglés), que incluía la CTA, que se reconoce como una enmienda a la Ley Contra el Lavado de Dinero de 2020 (AMLA).

En general, esta nueva legislación podría tener el efecto de cambiar el régimen ALD/CFT de Estados Unidos, pasando de un régimen de cumplimiento centrado en el ámbito nacional y de regulador versus regulado, a un ámbito internacional de colaboración y que esté enfocado en la eficiencia y los resultados.

La norma está siendo presentada como el mayor cambio en los esfuerzos estadounidenses para combatir el crimen y la corrupción desde la promulgación de la Ley USA PATRIOT en 2001.

Hay algunas cuestiones que reducirán el impacto y la efectividad de esta nueva ley contra los delitos financieros en general, aunque todavía queda esperar que se emitan las regulaciones finales que podrían tener un impacto significativo.

Todo sobre el Ultimate Beneficial Ownership UBO

Los objetivos de la CTA incluyen la recopilación de cierta información sobre el beneficiario final de corporaciones, compañías de responsabilidad limitada y entidades similares, para cumplir con varios objetivos:

Establecer un estándar federal claro para las prácticas de constitución.

Proteger los intereses de seguridad nacional vitales de Estados Unidos.

Proteger el comercio interestatal y extranjero.

Habilitar mejor los esfuerzos críticos de seguridad nacional, inteligencia y aplicación de la ley para contrarrestar el lavado de dinero, el financiamiento del terrorismo y otras actividades ilícitas.

Hacer que Estados Unidos cumpla con las normas internacionales contra el lavado de dinero y el financiamiento del terrorismo.

Los requisitos de informes establecidos en la CTA entrarán en vigor a partir de la emisión de las regulaciones finales.

¿Qué se considera una compañía informante?

Una compañía informante se define de manera muy amplia en la CTA como «cualquier corporación, compañía de responsabilidad limitada o entidad similar que (i) se crea mediante la presentación de un documento ante el secretario de estado o una oficina similar bajo la ley de un estado o tribu indígena; o (ii) formado bajo la ley de un condado extranjero y registrado para hacer negocios en Estados Unidos mediante la presentación de un documento ante un secretario de estado u oficina similar bajo las leyes de un estado o tribu indígena«.

La CTA busca desalentar el uso de empresas fantasmas anónimas (shell companies) al exigir una nueva capa de transparencia durante el proceso de constitución de la compañía.

Antes de la CTA, el Congreso de EE.UU. había identificado a las empresas fantasmas como una laguna seria en el marco legal existente para combatir el lavado de dinero y los delitos financieros en general.

De esta manera, la CTA marca un esfuerzo para abordar esa laguna y trasladar la carga de recopilar información de propiedad de las instituciones financieras a las empresas informantes, pero hay muchas preguntas.

Principales dudas sin resolver

Hay varios tipos de entidades y empresas que están específicamente excluidas de la definición de empresa informante y, por lo tanto, no están sujetas a los requisitos de información de la CTA.

Esto ha generado un importante cuestionamiento por parte de la comunidad de profesionales en busca de una mayor transparencia corporativa.

La exclusión más amplia cobija a los siguientes:

Empresas con más de 20 empleados a tiempo completo en Estados Unidos.

Sociedades con más de US$5 millones de dólares en ingresos brutos o ventas.

Empresas con una presencia operativa en una oficina física en Estados Unidos.

Una corporación o LLC (empresa de responsabilidad limitada) que tenga 20 o más empleados y más de US$ 5 millones en ingresos, así como una oficina física en Estados Unidos (coloquialmente llamadas +20/5) no está obligada a revelar a sus beneficiarios finales.

Además de los +20/5, algunos vehículos de inversión y fideicomisos pueden quedar fuera de la obligación de tener que reportar.

Por ejemplo, los fondos de cobertura y las empresas de capital privado que crean vehículos de inversión agrupados que suelen estar abiertos solo a inversionistas adinerado, quedarían exentos de la obligación de señalar quienes son sus beneficiarios finales.

Esto representaría un importante bache en los esfuerzos por mayor transparencia.

La nueva ley también exime ciertos tipos de fideicomisos de caridad o vinculados a actividades de caridad.

Hay preocupación de que fideicomisos personales y familiares no queden sujetos a la definición de compañía, lo que generaría grandes preocupaciones, ya que los fideicomisos (trust) representan una importante vulnerabilidad de lavado de dinero en EE.UU.

Es posible que durante el proceso de implementación de la ley se pueda interpretar su lenguaje para incluir algunos fideicomisos.

Prohibiciones y dificultades para consultar la información

Incluso si las corporaciones (+20/5), los trusts y los vehículos de inversión tuvieran que informar sus beneficiarios finales, el acceso de las instituciones financieras y otros sujetos obligados a la base de datos de beneficiarios finales –que estará bajo la órbita de FinCEN– está severamente restringido.

El nuevo registro no es de acceso público. Las instituciones financieras solo pueden consultar la base de datos «con el consentimiento de la empresa informante para facilitar el cumplimiento (…) de los requisitos de debida diligencia del cliente».

Además, los procedimientos para los agentes de ley y otras agencias federales son lo suficientemente abrumadores como para desanimarlos a acceder a la base de datos.

El acceso a este registro de UBO será limitado para las agencias de ley estatales y locales.

Así es. La nueva ley estipula que, aunque muchos agentes federales tendrán un acceso más fácil a la base de datos, las fuerzas del orden público estatales y locales deberán obtener el permiso de un empleado de la corte cada vez que quieran acceder a ella.

Sin duda, los requisitos propuestos para obtener acceso a la información en la base de datos pueden disuadir a muchos en el sector gubernamental de usarla.

FinCEN también estará autorizado a presentar información a agencias de ley, fiscales o jueces extranjeros con base en una solicitud de una agencia federal de ley de EE.UU.

Otro punto para tener en cuenta es que la sanción por filtrar información sobre beneficiarios finales es más severa que por no informarla al gobierno.

Las personas que informan erróneamente sobre el propietario final de la empresa se enfrentan a una pena máxima de dos años de prisión. Cualquiera que filtre datos de propiedad a la prensa o cualquier otra persona podría enfrentar hasta cinco años de cárcel.

Ideas finales…

A medida que se acerca el primer aniversario de la promulgación de la CTA, sería importante que los actores involucrados presten mucha atención a la publicación de FinCEN sobre las regulaciones finales de la CTA.

Incluso cuando FinCEN emitió a principios de diciembre la propuesta de regulación final, la cual aborda las entidades legales que deberán reportar información sobre beneficiarios reales a la base de datos del Tesoro de conformidad con la Ley de Transparencia Corporativa, queda por ver si se va a presentar una propuesta de regulación independiente que aborde el tema de quién tendrá acceso a los datos.

Luego de haber sido más optimistas cuando se promulgó la CTA, varios profesionales de cumplimiento ALD/ CFT en EE.UU. se muestran preocupados por el hecho de que se les pueda negar el acceso al registro y no tengan la posibilidad de verificar y/o corroborar la información del beneficiario final que han recopilado durante la diligencia debida del cliente (DDC).

Se muestran preocupados sobre cómo las reglas de beneficiario final podrían afectar sus obligaciones de DDC.

Las sanciones apuntan a funcionarios del ejército nicaragüense, su ministro de defensa, el Instituto Nicaragüense de Telecomunicaciones y Correo, y la empresa minera estatal.

El Departamento del Tesoro de EE.UU.sancionó a seis funcionarios relacionados con el gobierno de Nicaragua antes de la asunción del presidente Daniel Ortega y la vicepresidenta Rosario Murillo , una elección que el secretario de Estado de EE. UU., Antony Blinken, calificó como una “farsa”.

Las medidas de la Oficina de Control de Activos Extranjeros (OFAC) contra los funcionarios, realizadas en conjunto con la Unión Europea, apuntaron a funcionarios del ejército nicaragüense; el ministro de Defensa de Nicaragua; el Instituto Nicaragüense de Telecomunicaciones y Correos, también conocido como Telcor; y la empresa minera estatal de Nicaragua, Empresa Nicaragüense de Minas (ENIMINAS).

Dos militares de Nicaragua y el ministro de Defensa del país fueron acusados por actos de violencia estatal. Los dos generales sancionados y el ministro de defensa forman parte del directorio de la entidad que administra el fondo de pensiones de los militares nicaragüenses, lo que envía un mensaje a una institución que es clave para el control del país por parte de Ortega.

Además, dos ejecutivos de la estatal Telcor fueron sancionados por atacar a los medios de comunicación para silenciar la disidencia. En particular, OFAC dijo que Facebook, cerró una granja de trolls que contenía más de 1.000 cuentas de redes sociales administradas por el gobierno de Ortega. Las cuentas se armaron para incentivar el apoyo al régimen y denigrar a la oposición.

La OFAC también sancionó a la entidad minera nicaragüense por canalizar las ganancias de la minería aurífera a sus aliados en el sector privado.

Las sanciones congelan los activos en poder de los funcionarios dentro de las jurisdicciones de EE.UU. y prohíben que las personas y empresas con sede en los EE.UU. hagan negocios con ellos, a menos que lo permita la OFAC.

Blinken dijo en un comunicado que el Departamento de Estado también impondría restricciones de visa a 116 nicaragüenses, incluidos alcaldes, fiscales y administradores universitarios, quienes dijo que eran “cómplices de socavar la democracia en Nicaragua”.

“Nos unimos a la Unión Europea para tomar una posición firme contra el abuso a los derechos humanos y la falta de respeto por el pueblo nicaragüense, demostrados por el régimen de Ortega-Murillo”, agregó Blinken. “El presidente Ortega se juramentará hoy para un nuevo período presidencial, pero la elección predeterminada que realizó el 7 de noviembre no le otorga un nuevo mandato democrático; solo elecciones libres y justas pueden hacer eso”.

Ortega ganó la votación presidencial con alrededor del 75% de los votos emitidos, según la autoridad electoral de Nicaragua. La elección tuvo lugar después de que el régimen de Ortega encarcelara a siete de los principales candidatos presidenciales y permitiera que solo un puñado de candidatos menos conocidos se le opusieran. Un organismo de control electoral en ese momento informó que menos de uno de cada cinco votantes registrados emitieron su voto.

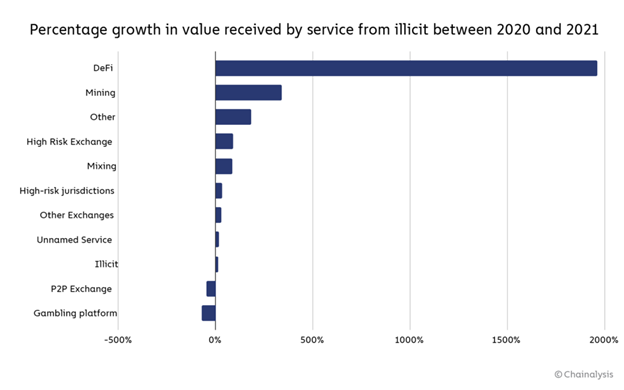

Aunque la cantidad de criptografía recopilada a través de la actividad delictiva aumentó significativamente en 2021, representa un porcentaje menor del volumen total de transacciones de criptografía.

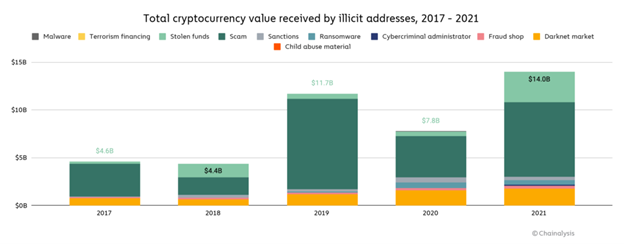

El crimen basado en criptomonedas alcanzó un nuevo récord histórico en 2021, y las direcciones ilícitas recibieron US$ 14.000 millones en el transcurso del año, frente a los US$$ 7.8000 millones en 2020, según la plataforma de datos blockchain Chainalysis Inc.

Pero esos números no cuentan la historia completa. El uso de criptomonedas está creciendo más rápido que nunca. En todas las criptomonedas rastreadas por Chainalysis, el volumen total de transacciones creció a US$ 15,8 billones en 2021, un 567% más que los totales de 2020. Dada esa gran adopción, no es de extrañar que más ciberdelincuentes estén usando criptomonedas. Pero el hecho de que el aumento fue solo del 79%, casi un orden de magnitud menor que la adopción general, podría ser la mayor sorpresa de todas.

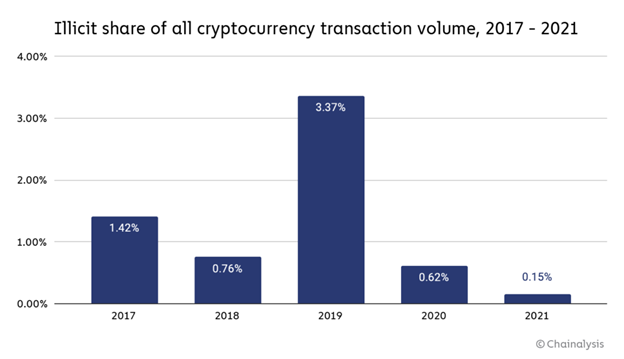

El volumen de actividades ilícitas sigue siendo una pequeña parte del volumen total de transacciones de criptomonedas, según un avance del Informe de Cripto Crimen de 2022 de Chainalysis que se publicará en febrero.

De hecho, con el crecimiento del uso legítimo de criptomonedas que superó con creces el crecimiento del uso delictivo, la participación de la actividad ilícita en el volumen de transacciones de criptomonedas nunca ha sido menor.

Las transacciones que involucran direcciones ilícitas representaron solo el 0,15% del volumen de transacciones de criptomonedas en 2021 a pesar de que el valor bruto del volumen de transacciones ilícitas alcanzó su nivel más alto.

Es probable que este número aumente a medida que Chainalysis identifique más direcciones asociadas con la actividad ilícita e incorpore su actividad de transacciones en sus volúmenes históricos. Por ejemplo, en su último Informe sobre delitos criptográficos, encontraron que el 0,34% del volumen de transacciones de criptomonedas de 2020 se asoció con actividades ilícitas; ahora aumentó esa cifra al 0,62%. Aun así, las tendencias anuales sugieren que, con la excepción de 2019, un año extremadamente atípico para el crimen basado en criptomonedas, en gran parte debido al esquema PlusToken Ponzi, el crimen se está convirtiendo en una parte cada vez más pequeña del ecosistema de criptomonedas. La capacidad de las fuerzas del orden para combatir los delitos basados en criptomonedas también está evolucionando. Hemos visto varios ejemplos de esto a lo largo de 2021, desde la presentación de cargos de la CFTC (Comisión de Negociación de Futuros de Productos Básicos de Estados Unidos ) contra varias estafas de inversión, hasta la eliminación por parte del FBI de la prolífica cepa de ransomware REvil, hasta la sanción de la OFAC de Suex y Chatex, dos servicios de criptomonedas con sede en Rusia muy involucrados en el lavado de dinero.

El volumen de transacciones de criptomonedas creció a US$ 15,8 billones en 2021, un 567% más que en 2020, en una señal de que el comercio de activos digitales se está volviendo cada vez más común. Las transacciones ilícitas totalizaron US$ 14.000 millones en 2021, un 79% más que los US$ 7.800 millones del año anterior. Pero las transacciones ilícitas solo representaron el 0,15% del volumen de transacciones de criptomonedas en 2021.

Si bien persisten los riesgos para los posibles inversores en criptomonedas no se espera que el nivel de interés disminuya pronto.

El público por lo general asocia las criptomonedas con transacciones ilícitas; hay muchas noticias sobre cualquier cosa que salga mal con las criptomonedas, sin embargo, como lo señala el informe de Chainalyisis es una fracción relativamente pequeña de transacciones que son de naturaleza criminal.

En su informe, Chainalysis advierte que es probable que el volumen de actividad ilícita rastreada por la compañía aumente más adelante a medida que la empresa identifique a más transgresores e incorpore los datos obtenidos a partir de eso en su análisis histórico. La compañía agregó que con la excepción de 2019, que fue notable por la estafa de criptomonedas PlusToken, los malos actores han constituido un componente más pequeño del volumen general de transacciones de criptomonedas en los últimos años.

El aumento de DeFi conduce a nuevas oportunidades en el crimen criptográfico

Chainalysis también advierte que el auge de DeFi, o finanzas descentralizadas, un término genérico para los servicios financieros ofrecidos en las cadenas de bloques públicas, es una amenaza particularmente seria para el sector.

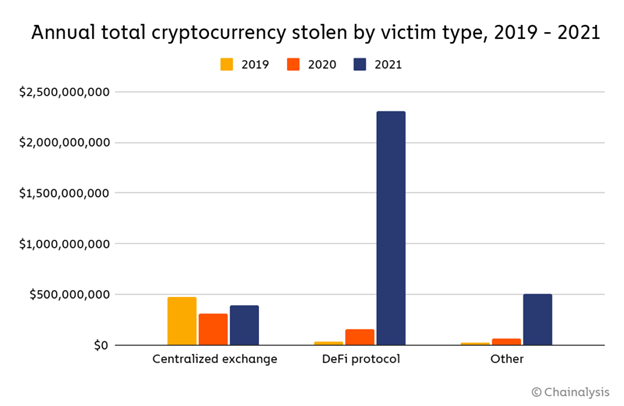

El robo de criptomonedas creció aún más, con aproximadamente US$ 3.200 millones en criptomonedas robados en 2021, un aumento del 516% en comparación con 2020. Aproximadamente US$ 2.200 millones de esos fondos (72% del total de 2021) fueron robados de protocolos DeFi. El aumento de robos relacionados con DeFi representa la aceleración de una tendencia que identificamos en el informe Crypto Crime del año pasado.

En 2020, se robaron poco menos de US$ 162 millones en criptomonedas de las plataformas DeFi, que fue el 31% de la cantidad total robada del año. Solo eso representó un aumento del 335% sobre el total robado de las plataformas DeFi en 2019. En 2021, esa cifra aumentó otro 1.330%. En otras palabras, a medida que DeFi siguió creciendo, también lo ha hecho su problema con los fondos robados. Como se explorará con más detalle en el informe, la mayoría de los casos de robo de los protocolos DeFi se pueden rastrear hasta errores en el código de los contratos inteligentes que rigen esos protocolos, que los piratas informáticos explotan para robar fondos.

También se ha visto un crecimiento significativo en el uso de protocolos DeFi para el lavado de fondos ilícitos, una práctica de la que se vieron ejemplos dispersos en 2020 y que se volvió más frecuente en 2021. A continuación, un gráfico con el crecimiento de los fondos ilícitos recibidos por diferentes tipos de servicios en 2021 en comparación con 2020.

DeFi también se tradujo en una forma cada vez más popular de lavado de dinero, según Chainalysis. El uso de DeFi como forma de lavado de dinero aumentó un 1.964% entre 2020 y 2021, según la compañía.

El informe de Chainalysis es valioso pero tiene sus limitaciones, por ejemplo los datos no capturan todas las transacciones ilícitas, sino solo aquellas direcciones criptográficas que Chainalysis ha asociado con actividades ilícitas y podrían excluir aquellas direcciones que Chainalysis no sabe que pertenecen a criminales conocidos.

Sin embargo, está claro que hubo un aumento en la actividad válida que involucra criptomonedas en 2021, y es probable que la tendencia continúe este año.

Profesionales en cumplimiento y criptomonedas señalan que el informe es una contribución útil de Chainalysis a la comprensión del público de las tendencias en las finanzas ilícitas que involucran criptomonedas, pero sería beneficioso tener una claridad adicional sobre las definiciones de “actividades ilícitas” mencionadas en el informe. Sería útil tener un lenguaje común entre varios reguladores y observadores de la industria para discutir este tema desde una perspectiva de desarrollo de políticas.

Los saldos de criptomonedas ilícitas están creciendo. ¿Qué pueden hacer las fuerzas del orden?

Un avance prometedor en la lucha contra los delitos relacionados con las criptomonedas es la creciente capacidad de las fuerzas del orden para incautar las criptomonedas obtenidas ilícitamente. En noviembre de 2021, por ejemplo, el Servicio de Investigaciones Criminales del IRS (agencia de Rentas de EE.UU.) anunció que había incautado más de US$ 3.500 millones en criptomonedas en 2021, todas provenientes de investigaciones no tributarias, lo que representa el 93% de todos los fondos incautados por la división durante ese período de tiempo. También se han experimentado varios ejemplos de incautaciones exitosas por parte de otras agencias, incluidos US$ 56 millones incautados por el Departamento de Justicia en una investigación de estafa de criptomonedas, US$ 2,3 millones incautados del grupo de ransomware detrás del ataque Colonial Pipeline y una cantidad no revelada incautada por la Oficina de Financiamiento contra el Terrorismo de Israel (National Bureau for Counter Terror Financing) en un caso relacionado con el financiamiento del terrorismo.

Airbnb Payments Inc. presuntamente procesó pagos asociados con huéspedes que viajan a Cuba por razones fuera de las categorías autorizadas por el gobierno de EE.UU. y no mantuvo ciertos registros requeridos para transacciones relacionadas con Cuba, según la Oficina de Control de Activos Extranjeros del Tesoro (que depende del Departamento del Tesoro de EE.UU.), que implementa y hace cumplir Sanciones de Estados Unidos. Airbnb Payments acordó remitir más de US$ 91,000 como parte del acuerdo.

El gobierno del presidente Trump incrementó la presión económica sobre Cuba, revirtiendo un cambio bajo el presidente Obama hacia una postura más abierta hacia la nación que había llevado a un aumento en los viajes entre los dos países. Bajo el presidente Biden, Estados Unidos sigue imponiendo amplias sanciones a Cuba.

Airbnb, con sede en San Francisco, reveló en sus documentos de oferta pública inicial en 2020 que había hecho divulgaciones voluntarias al Departamento del Tesoro sobre sus esfuerzos de cumplimiento y cierta actividad de los usuarios en su plataforma que pueden no haber estado en sintonía con los requisitos de las leyes de sanciones de EE.UU.. La compañía dijo en ese momento que había realizado una revisión interna, incluida su actividad comercial en Cuba, y que había presentado los resultados a la OFAC en septiembre.

Airbnb lanzó su negocio en Cuba en abril de 2015 luego de los cambios regulatorios anunciados por el gobierno de los Estados Unidos tres meses antes, pero la compañía no abordó por completo las complejidades de operar un programa de sanciones relacionado con Cuba para los servicios de viajes basados en Internet, dijo la OFAC en el acuerdo de conciliación. La OFAC alegó que el rápido crecimiento de los servicios de Airbnb en Cuba superó su capacidad para gestionar los riesgos relacionados con las sanciones a través de sus sistemas de tecnología, entre otros problemas.

La OFAC reconoció que las violaciones se descubrieron después de que Airbnb Payments iniciara de manera proactiva una revisión integral de su programa de cumplimiento de sanciones, según el acuerdo. Airbnb Payments también implementó medidas correctivas para fortalecer su programa de cumplimiento de sanciones y cooperó plenamente con la OFAC, según el acuerdo.

Factores Mitigantes

OFAC señaló algunos factores que sirvieron como mitigantes de la sanción, entre estos:

(1) Airbnb Payments no recibió ninguna notificación de penalización o infracción de la OFAC en los cinco años anteriores;

(2) Al iniciar de manera proactiva una revisión integral de su programa de cumplimiento de sanciones y al informar voluntariamente sus hallazgos a la OFAC, Airbnb Payments brindó una cooperación sustancial en relación con la investigación de la OFAC sobre estas infracciones aparentes; y

(3) Airbnb Payments ha manifestado que tomó medidas correctivas importantes para abordar sus deficiencias en el cumplimiento de las sanciones y, como parte de su acuerdo con la OFAC, ha acordado implementar compromisos adicionales de cumplimiento de las sanciones diseñados para minimizar el riesgo de que se repita una conducta similar en el futuro, incluyendo:

o Un régimen de bloqueo de IP para hacer frente a los problemas de permitir que las personas ubicadas en Cuba actúen como anfitriones en la plataforma de Airbnb, Inc., al mismo tiempo que evita que dichas personas realicen transacciones como invitados en la plataforma;

o La recopilación de información sobre el país de residencia y el instrumento de pago, a fin de determinar si los usuarios son nacionales o residentes de Cuba;

o La revisión de anfitriones en Cuba para asegurar que ningún anfitrión sea funcionarios del gobierno cubano o miembro del partido comunista, y también realizar verificaciones manuales para garantizar que no haya nombres asociados con la lista restringida de Cuba;

o Requerir a los huéspedes que reservan una estancia o experiencia que completen una certificación antes de completar una reservación; y o exigir que los usuarios que incluyan una propiedad en Cuba como anfitrión en la plataforma de Airbnb, Inc. certifiquen que el usuario es un empresario independiente.

Implementar controles

Esta medida resalta los riesgos asociados con ingresar a nuevos mercados comerciales, particularmente uno que tiene riesgos elevados de sanciones como Cuba, sin anticipar completamente las complejidades de operar legalmente en una jurisdicción sancionada por Estados Unidos e implementar completamente los controles de cumplimiento de sanciones apropiados.

La falta de implementación completa de las medidas apropiadas de cumplimiento de sanciones basadas en el riesgo en la infraestructura de una empresa en el momento del lanzamiento de un nuevo producto o la entrada en una nueva línea de negocios, particularmente una que involucre servicios basados en Internet, podría conducir a aparentes violaciones de las regulaciones de la OFAC. Además, las instituciones financieras que procesan transacciones para empresas que operan en todo el mundo, incluidas las transacciones que involucran a personas y entidades que habitualmente residen o hacen negocios en países sujetos a sanciones de EE.UU, deben comprender los riesgos de sanciones asociados con esos servicios y deben tomar las medidas necesarias para mitigar esos riesgos. Este caso destaca la importancia de identificar de manera proactiva las deficiencias en el cumplimiento de las sanciones y de implementar las medidas correctivas apropiadas, así como los beneficios de la divulgación voluntaria y la cooperación con la OFAC.

En este informe de colaboración especial, una líder conocedora de la tecnología analiza lo que serán los puntos de apoyo clave del programa de delitos financieros, los puntos focales regulatorios y la mejor manera de usar la tecnología y las asociaciones para lograr la efectividad, con un enfoque especial en las fintechs.

Sujata Dasgupta está haciendo estas predicciones basadas en la última década y sus más de 20 años de experiencia en servicios financieros, consciente de que los bancos en los últimos años han sido presionados para analizar y manejar mejor los datos para administrar de manera más eficiente una amplia gama de crecientes riesgos ALD/CFT, fraude y sanciones.

Algunos puntos: los reguladores tendrán que trabajar con los bancos, las fintechs y los proveedores de tecnología, no contra ellos, y estar más alineados con las prioridades más amplias de aplicación de la ley. La nueva tecnología podría acelerar la detección de sanciones para los pagos junto con el reconocimiento facial, la inteligencia artificial y otras tecnologías analíticas que transforman la identificación del cliente y se vuelven completamente digitales.

Por Sujata Dasgupta

Global Head, Financial Crimes and Compliance Advisory, Tata Consultancy Services

Introducción

Mirando hacia atrás el 2021, sin duda ha sido otro año difícil, después del 2020, que marcó el comienzo de una pandemia siniestra que no muestra signos de disminuir.

Sin embargo, la industria financiera ha demostrado fortaleza y resistencia al brindar, sin mucha interrupción, continuidad en los servicios financieros en todo el mundo. Esto ha sido posible gracias a la transición a soluciones digitales, incluso en el espacio KYC-AML para gestionar el riesgo de delitos financieros y el cumplimiento.

Si bien seguimos sin estar seguros de cómo se desarrollará la situación de la pandemia en 2022, estas son las cinco tendencias principales en RegTech que sin duda impulsarán la sofisticación de los mecanismos de prevención y detección de delitos en las instituciones financieras (IF) en los próximos años.

1. Desarrollo colaborativo de RegTech habilitado por el regulador

Los impulsores: La industria financiera mundial se dio cuenta desde hace algún tiempo de la necesidad de colaborar en el fortalecimiento de las defensas para combatir la delincuencia organizada.

Desde organismos globales como el GAFI hasta reguladores regionales / nacionales como la Comisión Europea (UE), FinCEN (EE.UU.), MAS (Singapur), HKMA (Hong Kong) y varios otros, todos han hecho hincapié en las instituciones públicas y privadas para construir sistemas y procesos de manera conjunta para lograr un marco unificado contra el lavado de dinero y otros flujos financieros ilícitos.

Tendencia emergente: el organismo regulador del Reino Unido, Financial Conduct Authority (FCA) ha estado organizando eventos Tech Sprint centrados en ALD/CFT y fincrime desde 2018, para permitir el desarrollo de nuevas tecnologías en este espacio.

MAS anunció el 21 de octubre la introducción de una plataforma digital, COSMIC o “Intercambio colaborativo de información y casos de LD / FT” por parte de las instituciones financieras para compartir de manera segura la inteligencia sobre delitos financieros.

Esta plataforma, que se lanzará en 2023, está siendo desarrollada conjuntamente por MAS y 6 bancos en Singapur.

HKMA lanzó un AML RegTech Lab (también conocido como AMLab) el 21 de noviembre, para alentar a las instituciones financieras a aprovechar RegTech para la protección contra delitos financieros, como parte de su estrategia “Fintech 2025”.

El laboratorio, donde inicialmente participan 5 bancos de Hong Kong, se centrará en la creación de soluciones RegTech de análisis de datos colaborativos y soluciones basadas en gráficos de red para descubrir redes criminales ocultas.

Varios otros reguladores también han comenzado a proporcionar entornos sandbox (areneros) digitales, donde las entidades financieras y los actores de FinTech pueden experimentar con inteligencia artificial e innovaciones basadas en tecnología avanzada para KYC-AML y otras áreas de enfoque contra el delito financiero.

A medida que veamos un creciente apoyo de los reguladores en este espacio, es seguro que la habilitación de plataformas colaborativas por parte de los reguladores de todo el mundo para el desarrollo de soluciones nicho de RegTech fincrime se acelerará en los años venideros.

2. Decisiones de selección en tiempo real para pagos transfronterizos instantáneos

Los impulsores: Tradicionalmente, SWIFT ha habilitado los pagos transfronterizos, y la liquidación de fondos del remitente al beneficiario toma algunos días en este proceso.

El monitoreo de sanciones lo lleva a cabo antes de la ejecución de dicha transacción cada una de las IF involucradas: bancos emisores, intermediarios y beneficiarios. En caso de que dicha evaluación genere una alerta, debe investigarse y cerrarse como un falso positivo (para permitir la transacción) o una coincidencia verdadera (para detener la transacción, congelar o devolver los fondos según el caso).

Si bien los plazos de resolución actuales permiten investigaciones dirigidas por humanos y decisiones de casos, la tendencia emergente de pagos transfronterizos instantáneos plantea un desafío importante para cerrar las alertas de detección en tiempo real.

Tendencia emergente: la demanda de pagos transfronterizos instantáneos ha ido ganando impulso en la industria financiera.

En julio del 21, SWIFT lanzó SWIFT Go basado en su gpi (innovación de pago global), para la realización de pagos transfronterizos más rápidos para pequeñas empresas y consumidores. En los países nórdicos, P27, una iniciativa conjunta de 6 bancos en Dinamarca, Suecia y Finlandia, también tiene como objetivo realizar pagos transfronterizos inmediatos en estos países a costos más bajos.

Varias iniciativas similares como el Proyecto Nexus del Banco de Pagos Internacionales y la Red de Pagos Asiáticos de APAC están trabajando para hacer realidad las transacciones transfronterizas instantáneas.

Con el pago instantáneo, el requisito de detección de sanciones también cambia a tiempo real, y esto no puede ser compatible con las plataformas de investigación y detección heredadas.

En consecuencia, surgirán soluciones de detección basadas en inteligencia artificial y aprendizaje automático que pueden, en unos pocos milisegundos, analizar las transacciones antes de la ejecución, la puntuación de riesgo y la decisión sobre las alertas, y gestionar el tratamiento para el cierre (permitir si es falso o detener / congelar / devolver si es una alerta verdadera).

3. Interoperabilidad de las identidades digitales en todas las jurisdicciones

Los impulsores: la identificación de personas y entidades / empresas se ha ido moviendo constantemente de los medios físicos, en papel a los digitales en todo el mundo.

Sin embargo, el mecanismo permanece fragmentado ya que las identificaciones digitales emitidas por un país no se aceptan en otro para la identificación específica de KYC, para hacer uso de servicios financieros o de otro tipo.

La pandemia ha acelerado la necesidad de identificación remota del cliente o eKYC, y la interoperabilidad de la identificación digital en todos los países puede garantizar un eKYC más rápido, económico y conveniente. Los clientes que poseen múltiples identificaciones digitales para diferentes países también es una vulnerabilidad que los delincuentes están explotando, lo que lleva al fraude y al robo de identidades.

Tendencia emergente: la regulación eIDAS de la UE anunciada recientemente proporciona un marco para reconocer mutuamente las identificaciones electrónicas emitidas por sus 27 países miembros, lo que permite la interoperabilidad y la confianza en las transacciones electrónicas transfronterizas en toda la UE.

Este es verdaderamente un evento decisivo, que promete demostrar la infraestructura y los beneficios de los eID interoperables, tanto para individuos como para empresas.

El 21 de noviembre, el Reino Unido y Singapur también firmaron un memorando de entendimiento para impulsar la cooperación comercial mediante la creación de interoperabilidad de las identificaciones digitales de estos países, ya que la mayor parte del comercio entre estos países se realiza de forma digital.

Los proyectos piloto para construir las soluciones comenzarán pronto.

A medida que el mundo comienza a ser testigo de los beneficios de tales soluciones que hacen que la identificación remota de KYC y la verificación electrónica de transacciones sean más rápidas, fáciles y seguras, la interoperabilidad de la identificación digital seguramente emergerá como una herramienta esencial para los servicios financieros transfronterizos sin problemas.

4. Soluciones de datos alternativos para aumentar los datos tradicionales para KYC-AML

Los impulsores: las IF tradicionalmente se han basado en los datos que tienen internamente para fines KYC-AML, que incluyen datos sobre clientes, cuentas, transacciones, partes asociadas, alertas, casos, etc.

Sin embargo, los datos internos con frecuencia tienen problemas como estar fragmentados en toda la empresa, inconsistentes, incompletos, inexactos o no actualizados, entre otros.

Los problemas de calidad de los datos se encuentran entre las principales razones de los grandes volúmenes de alertas falsas, investigaciones que insumen mucho tiempo, revisiones de los clientes y debida diligencia, y perfiles de riesgo inexactos en las funciones de KYC-AML.

Con el reciente aumento en el volumen, la variedad y la velocidad de los datos generados debido al aumento de la actividad digital de los clientes, tanto dentro como fuera de las IF, aprovechar los datos externos para aumentar los datos internos de las IF sobre los clientes y su comportamiento se está convirtiendo en un tema de conversación para todo ejecutivo de cumplimiento.

Tendencia emergente: los datos alternativos obtenidos de fuentes externas ofrecen la oportunidad de recopilar, evaluar y corroborar la huella digital de los clientes existentes y potenciales en tiempo real, creando una visión de 360°

Tales fuentes ahora están creciendo: desde solo exclusivamente terceros proveedores de datos de referencia, ahora hay servicios públicos de KYC, registros corporativos, medios web y de noticias, fuentes abiertas de información(OSINT), informes de periodismo de investigación, por ejemplo ICIJ, redes sociales, bases de datos de fraude compartidas, dark web y mucho más.

Los proveedores de datos especializados se centran en segmentos de clientes especializados, por ejemplo pequeñas y medianas empresas, embarcaciones y marítimas, corporaciones y UBO (esenciales para la elaboración de perfiles de clientes, seguimiento y la gestión de riesgos de delitos).

La adopción de tales datos alternativos, mediante la integración de fuentes externas con las propias plataformas de análisis e inteligencia de delitos financieros de las IF, está preparada para ganar un fuerte impulso en los años venideros.

5. Soluciones RegTech para la detección de delitos ambientales

Los impulsores: Los delitos ambientales como el tráfico ilegal de vida silvestre, la caza furtiva, la tala y la minería ilegales, el vertido de desechos peligrosos, etc., han proliferado durante mucho tiempo.

Los impactos son desastrosos: amenaza la biodiversidad y el equilibrio ecológico, causa contaminación ambiental y daña el planeta en general. Sin mencionar que los fondos ilícitos se lavan a través de la red financiera en todos los países, absorbiendo miles de millones de la economía.

Hasta ahora, las IF no han tenido herramientas efectivas para identificar y rastrear tales delitos o el flujo de fondos correspondiente.

El GAFI ha estado fortaleciendo enérgicamente las defensas contra los delitos ambientales, y el 6MLD de la UE lo incluye entre los 22 delitos fuente del lavado de dinero.

Tendencia emergente: Con el aumento de la conciencia y los mandatos regulatorios emitidos en el último año, ahora están comenzando a surgir nuevas soluciones RegTech para abordar este crimen, pero aún se encuentra en sus etapas incipientes.

Para empezar, habrá que definir tipologías estándar para identificar tales delitos y señales de alerta para indicar el comercio ilícito de vida silvestre, la tala ilegal, etc.

Los modelos de detección pueden tener en cuenta las incidencias históricas de dichos delitos, como pueden estar disponibles en los resultados de aplicación de la ley publicados, casos judiciales e informes de los medios.

El aprovechamiento de las fuentes abiertas de información, información negativa, informes de incidentes de vida silvestre, repositorios centralizados creados por las ONG que trabajan en esta área se pueden integrar para ayudar en las investigaciones y el descubrimiento de redes criminales que ejecutan tales delitos organizados. RegTech en delitos ambientales verá un gran impulso en el próximo año, como debe ser, no solo para prevenir los flujos de fondos ilícitos sino para proteger el planeta.

Sobre la Autora

Sujata Dasgupta es la directora global (asesoría de cumplimiento de delitos financieros) en Tata Consultancy Services Ltd., y tiene su sede en Estocolmo, Suecia.

Tiene más de 20 años de experiencia luego de haber trabajado extensamente en las áreas de KYC, Sanciones, AML y Fraude en operaciones bancarias, servicios de TI y consultoría.

Ha tenido una amplia exposición global a través de su trabajo con los principales bancos en varios centros financieros importantes: Nueva York, Londres, Singapur, Hong Kong, Frankfurt y países nórdicos.

Es una líder profesional, autora, columnista y oradora, y es entrevistada regularmente por revistas internacionales de renombre para sus análisis y opiniones sobre temas contemporáneos en esta área.

Estados Unidos propone nuevas reglas para una próxima base de datos sobre los beneficiarios finales en compañías constituidas en EE.UU., que las autoridades esperan combata el uso ilícito de empresas fantasmas.

Las nuevas regulaciones propuestas por el Departamento del Tesoro de EE.UU. sobre la futura base de datos corporativa sobre propiedad final o beneficiaros finales ofrecen nuevos detalles sobre qué empresas deberán enviar información y sobre quién.

A comienzos de este año el Congreso de EE.UU. aprobó una legislación que requiere que la UIF de EE.UU., FinCEN, cree una base de datos centralizada que contenga información sobre los propietarios de compañías de responsabilidad limitada y otras entidades corporativas.

FinCEN emitió la semana pasada su primer borrador de regulaciones para la nueva base de datos, que los legisladores esperan ayude a prevenir el uso ilícito de empresas fantasma por parte de delincuentes. Estas son algunas de las conclusiones clave del documento de 180 páginas sobre la reglamentación propuesta.

Las regulaciones propuestas abordan quién debe presentar información sobre el beneficiario final, cuándo debe hacerlo y qué información debe proporcionar.

Pero las regulaciones no abordan quién puede acceder al registro sobre beneficiario final y cómo obtendrán acceso. FinCEN dijo que las reglas eran solo el primero de tres conjuntos de reglas que planea publicar sobre la legislación que exige la creación de la base de datos, conocida como Ley de Transparencia Corporativa (Corporate Transparency Act, CTA). La agencia dijo que consideraría el acceso a la base de datos en otra regulación.

Las regulaciones tampoco cubren las obligaciones que se impondrán a los bancos y otras instituciones financieras como resultado de la base de datos, aunque ofrecen algunas pistas sobre cómo serían.

Los bancos están obligados a recopilar cierta información sobre sus clientes según una regulación de diligencia debida de clientes existente. La legislación requiere que FinCEN actualice su regulación sobre diligencia debida del cliente a más tardar un año después de que las nuevas obligaciones de informes entren en vigencia.

¿Quién es un beneficiario final y qué es un control sustancial?

FinCEN parece haber adoptado un enfoque expansivo para definir qué empresas deben presentar información y quién califica como beneficiario final.

La regulación propuesta define a un beneficiario final como cualquier individuo (persona natural / jurídica) que ejerza un control sustancial sobre una empresa informante, o que posea o controle al menos una participación del 25% en la empresa.

La oficina delineó tres indicadores de control sustancial: prestar servicios como ejecutivo superior de una empresa; contar con autoridad para el nombramiento o destitución de cualquier ejecutivo superior o de la mayoría de los miembros de la junta; y contar con suficiente influencia sobre asuntos importantes de la empresa.

La definición va más allá de las regulaciones previas para la presentación de informes sobre el beneficiario real, y exige que las empresas presenten información sobre cualquier número de propietarios, en lugar de determinar qué individuo individual se ajusta mejor a la definición.

¿Qué compañías deberán presentar su información sobre beneficiarios reales?

Los requisitos de información generalmente se aplican a corporaciones nacionales, compañías de responsabilidad limitada y otras entidades creadas mediante la presentación de un documento ante un secretario de estado, y a tipos similares de compañías extranjeras registradas para hacer negocios en EE.UU.

Los grupos de transparencia financiera han argumentado que cualquier exención a los requisitos de información debería mantenerse limitada para aumentar la efectividad general de la ley. Las regulaciones se apegan estrictamente a las definiciones proporcionadas por los legisladores para 23 exenciones al requisito, entre los que se incluyen emisores de títulos valores, bancos y compañías de seguros. Las exenciones cubren principalmente entidades que ya están sujetas a regulaciones que podrían requerir la divulgación de información sobre beneficiarios reales, según FinCEN.

Ciertos fideicomisos también podrían estar exentos de los requisitos establecidos en la Ley de Transparencia Corporativa, dijo FinCEN, ya que no están obligados a presentar un documento ante un secretario de estado.

¿Qué y cuándo se espera que informen las empresas?

Las empresas informantes solo necesitarán presentar cuatro datos sobre cada beneficiario final: nombre, fecha de nacimiento, dirección y un número de identificación único, como un número de identificación del contribuyente.

La regulación propuesta requerirá que las compañías informantes creadas antes de la fecha de vigencia de la regulación final presenten un informe inicial dentro de un año. Las empresas creadas después de la fecha de vigencia tendrán 14 días para presentar la información.

La regulación describe las sanciones para las empresas que intencionalmente proporcionen información inexacta o no proporcionen la información requerida por la Ley de Transparencia Corporativa.

¿Impondrán los requisitos de información una gran carga de cumplimiento para las pequeñas empresas?

FinCEN dijo que buscaba minimizar la carga sobre las empresas informantes, incluidas las pequeñas empresas. La oficina del Tesoro dijo que anticipa que el costo para las empresas sería de menos de US$ 50 para preparar y presentar un informe inicial de beneficiarios reales.

En comparación, la tarifa estatal para la constitución de una sociedad de responsabilidad limitada puede costar entre US$ 40 y US$ 500, dijo FinCEN.

El período de comentarios sobre las regulaciones propuestas por FinCEN es de 60 días, hasta el 7 de febrero de 2022. La oficina dijo que también estaba trabajando en el desarrollo de la infraestructura, es decir, un sistema de tecnología de la información, para administrar los datos que eventualmente recopilará.

El 9 de diciembre se celebra el Día Internacional contra la Corrupción. En este día, la Oficina contra la Droga y el Delito de las Naciones Unidas[1], busca resaltar los derechos y responsabilidades de todos, incluidos los Estados, los funcionarios públicos, los representantes de los medios de comunicación, el sector privado, la sociedad civil, el mundo académico, el público y los jóvenes en la lucha contra la corrupción. Este año el mensaje es diga #NoALaCorrupcion.

Desafortunadamente, todos los años al celebrar esta fecha tan especial, también se presentan noticias que desincentivan las campañas que se lanzan para atacar la corrupción, como la publicación del Índice Global de Corrupción 2021[1] (IGC) que muestra cifras desalentadoras para todos los países. Este índice incluye 196 países y se destaca por su enfoque global. Sus resultados muestran la exposición al riesgo de corrupción que se deriva tanto del sector público como del privado. El GCI también incluye cuestiones relacionadas con los delitos de cuello blanco y, más específicamente, con el lavado de dinero y la financiación del terrorismo.

Una buena noticia, la dio recientemente (26 de noviembre de 2021), la Organización para la Cooperación y el Desarrollo Económico (OCDE), que adoptó una nueva Recomendación[2] con el potencial de mejorar significativamente la aplicación global del soborno de funcionarios públicos extranjeros en negocios internacionales. Si bien no es legalmente vinculante, el Grupo de Trabajo de la OCDE sobre Soborno monitoreará a partir de ahora cómo los diferentes miembros implementan la nueva Recomendación en el contexto de su evaluación país por país de su Convención Antisoborno.

Dentro de los factores relevantes incluidos en esta Recomendación aparece una nueva sección dedicada a la “solicitud de la corrupción”, haciendo referencia al funcionario del gobierno que exige (o acepta) el soborno y esta inclusión es muy importante teniendo en cuenta que la Convención de la OCDE se ha centrado históricamente, de forma exclusiva, en la empresa que soborna, lo cual llama la atención teniendo en cuenta que en 2018 la misma entidad publicó un estudio[3] que demostraba que los funcionarios públicos en el extremo receptor de la corrupción tenían cinco veces menos probabilidades de ser sancionados que la empresa que sobornaba.

También se incluye una nueva sección sobre “resolución sin juicio”, que proporciona la primera orientación internacional sobre la conclusión de un asunto de soborno en el extranjero basada en un acuerdo negociado entre una autoridad judicial y un individuo o una persona jurídica (como una compañía). Así mismo, se incluyen nuevas disposiciones sobre la protección de los denunciantes, cómo incentivar el cumplimiento y una sección con orientación ampliada sobre cooperación internacional y manejo de casos en varias jurisdicciones, incluido el estímulo a la “coordinación directa en investigaciones y enjuiciamientos simultáneos o paralelos” y prestando “la debida atención” al riesgo de enjuiciar a la misma persona en diferentes jurisdicciones por la misma conducta.

Todos los ciudadanos debemos denunciar la corrupción y participar en los esfuerzos anticorrupción.

Dile #NoALaCorrupcion.

Es importante también tener en cuenta que la corrupción está afectando a los países para cumplir con los Objetivos de Desarrollo Sostenible. Según las Naciones Unidas, (Objetivo de Desarrollo Sostenible 16. Paz, justicia e instituciones sólidas, 2015), la corrupción, el soborno, el robo y la evasión impositiva cuestan alrededor de $1,26 billones de dólares al año para los países en desarrollo. El impacto de la corrupción es determinante en el debilitamiento de la democracia, distorsiona el Estado de Derecho, erosiona la confianza en líderes e instituciones, además de facilitar diferentes formas de delincuencia organizada.

El 25 de septiembre de 2015, los líderes mundiales adoptaron un conjunto de objetivos globales para erradicar la pobreza, proteger el planeta y asegurar la prosperidad para todos como parte de una nueva agenda de desarrollo sostenible. Así, se adoptaron los 17 Objetivos de Desarrollo Sostenible (ODS) que, en conjunto, suman 169 metas específicas que deben alcanzarse para 2030 y en las que deben participar gobiernos, el sector privado y la sociedad civil.

En el ODS 16: Promover sociedades, justas, pacíficas e inclusivas (resumido como “Paz, justicia e instituciones sólidas”), las Naciones Unidas reafirman su compromiso de hacer frente a la corrupción, al resaltar la necesidad de facilitar el acceso a la justicia para todos y construir, en todos los niveles, instituciones eficaces e inclusivas que rindan cuentas, además de establecer reglamentaciones más eficientes y transparentes.

Entre las metas del ODS 16 se consideran fines relevantes en materia anticorrupción:

16.3 Promover el estado de derecho en los planos nacional e internacional y garantizar la igualdad de acceso a la justicia para todos 16.5 Reducir considerablemente la corrupción y el soborno en todas sus formas 16.6 Crear a todos los niveles instituciones eficaces y transparentes que rindan cuentas 16.7 Garantizar la adopción en todos los niveles de decisiones inclusivas, participativas y representativas que respondan a las necesidades 16.10 Garantizar el acceso público a la información y proteger las libertades fundamentales, de conformidad con las leyes nacionales y los acuerdos internacionales

En este sentido, y como lo hemos venido escribiendo desde hace muchos años, creemos que la participación ciudadana en la lucha contra la corrupción es clave para disminuir este flagelo. La participación ciudadana brinda a los individuos la oportunidad de influir en las decisiones públicas.

Sin embargo, siempre nos preguntamos, en la práctica, ¿cómo ejercer esa participación ciudadana en la lucha contra la corrupción?

*Juan Pablo Rodríguez C. Abogado Penalista Escritor, conferencista y consultor internacional. Certificado en Blockchain y Disrupción Tecnológica del MIT. Certificado en Compliance CESCOM® de la Asociación Española de Compliance, ASCOM, 2020. Certified Lead Auditor, Lead Implementer y Trainer en ISO 37001 Gestión Antisoborno, PECB, 2020. Certified Professional in Anti-Money Laundering – CPAML de FIBA (Florida International Bankers Association). Certified on Governance, Risk Management and Compliance Professional (GRCP) y GRC Fundamentals of Open Compliance and Ethics Group (OCEG), 2016 Presidente y Socio de RICS Management. www.ricsmanagement.com jrodriguez@ricsmanagement.com

**René M. Castro V. Contador Público con Magister en Contabilidad y Auditoría de Gestión de la Universidad de Santiago de Chile. Escritor, conferencista y consultor internacional. Certified Trainer y Lead Compliance Manager en ISO 19600 Gestión de Cumplimiento, PECB, 2020 Certified on Financial Services and Market Regulation, London School of Economics, (LSE), 2016 Certified on Corporate Compliance and Ethics, New York University, 2015. Vicepresidente & Socio RICS Management www.ricsmanagement.com rcastro@ricsmanagement.com

***Camilo A. Rueda B. Profesional en Finanzas y Relaciones Internacionales de la Universidad Externado de Colombia con estudios de Maestría en Seguridad y Defensa Nacional de la Escuela Superior de Guerra. Anti-Money Laundering Certified Associate (AMLCA) por Florida International Bankers Association – FIBA Certificado en Compliance CESCOM® de la Asociación Española de Compliance, ASCOM, 2020. Escritor, conferencista y consultor internacional. Consultor asociado de RICS Management www.ricsmanagement.com crueda@ricsmanagement.com

FinCEN está solicitando comentarios del público sobre su plan para aumentar el escrutinio de las transacciones inmobiliarias para ayudar a erradicar el lavado de dinero.

El sector inmobiliario en Estados Unidos enfrenta la posibilidad de un mayor escrutinio regulatorio comparable a los controles que afectan a los bancos, como parte de un impulso de Estados Unidos para combatir el lavado de dinero y la corrupción.

FinCEN dijo que el “aviso anticipado de la reglamentación propuesta” lo ayudaría “en la preparación de una regla que mejoraría la transparencia del mercado inmobiliario nacional a nivel nacional y protegería el mercado inmobiliario estadounidense de la explotación por parte de delincuentes y funcionarios corruptos”.

Las regulaciones actuales en EE.UU. requieren que las compañías de seguros de títulos informen sobre transacciones de bienes raíces residenciales en efectivo valoradas en más de US$ 300.000 en una decena de grandes ciudades de EE.UU.

Los acuerdos inmobiliarios que se basan en hipotecas son examinados por los bancos involucrados. Las transacciones en efectivo, por otro lado, están sujetas a pocas reglas y fiscalización. “Como resultado, los funcionarios corruptos y los criminales que participan en actividades ilícitas pueden explotar el sector inmobiliario de Estados Unidos para lavar su riqueza mal habida”, señala el regulador.

Las nuevas regulaciones que afectan al sector inmobiliario podrían incluir la imposición de controles y requisitos de informes similares a los que enfrentan las instituciones financieras. FinCEN considerará si aplica regulaciones contra el lavado de dinero a la industria de bienes raíces, así como si requiere la presentación de reportes de operación sospechosa, ROS.

Los bancos, las empresas de transferencia de dinero e incluso los casinos deben presentar ROS si sospechan que sus negocios se están utilizando con fines ilícitos.

El sector inmobiliario, por el contrario, tiene relativamente pocos requisitos de información a pesar de que se lavaron aproximadamente US$ 2.300 millones a través de transacciones inmobiliarias en EE. UU. de 2015 a 2020, según un análisis citado por FinCEN.

Más de la mitad de esas transacciones involucraron a las llamadas personas políticamente expuestas, según el análisis del think tank Global Financial Integrity. Estas personas suelen ser funcionarios del gobierno, sus familiares o asociados cercanos.

FinCEN dijo que las nuevas regulaciones podrían incluir transacciones comerciales de bienes raíces, que no están cubiertas por los requisitos de informes actuales. Agregó que quiere minimizar la carga impuesta a la industria inmobiliaria.

El enfoque en el sector inmobiliario es parte de un esfuerzo más amplio para combatir la corrupción que anunció el gobierno de Biden. Otros aspectos de la estrategia de Estados Unidos incluyen propuestas para trabajar más de cerca con contrapartes extranjeras e imponer sanciones más severas por corrupción y lavado de dinero.

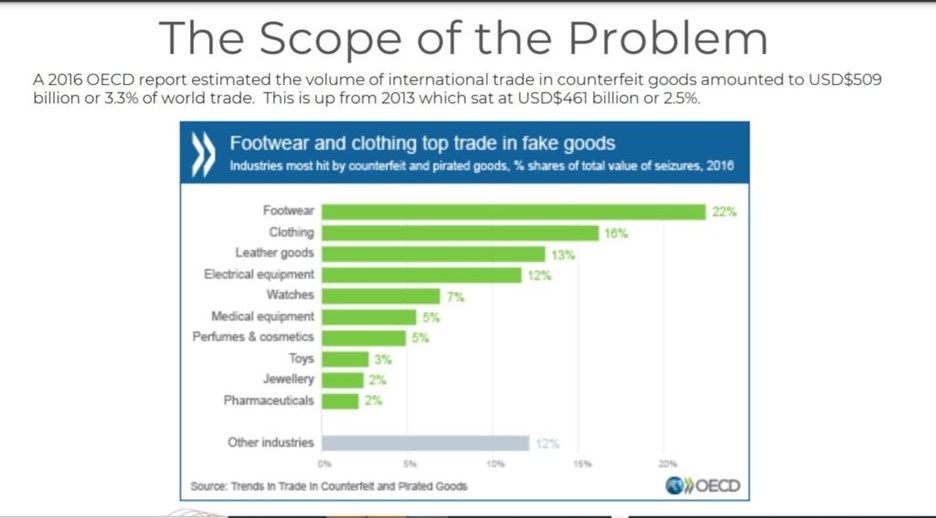

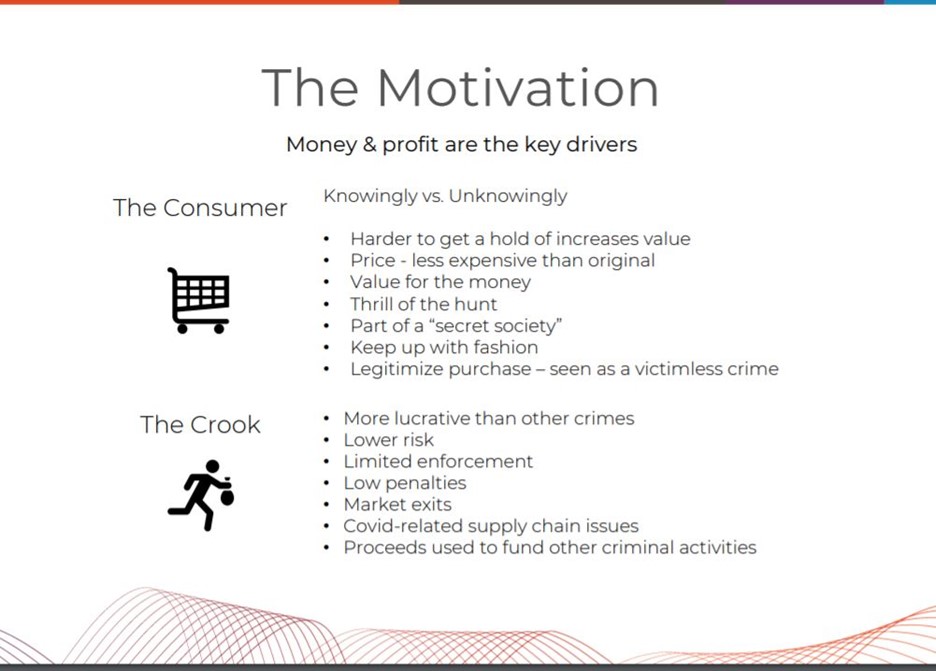

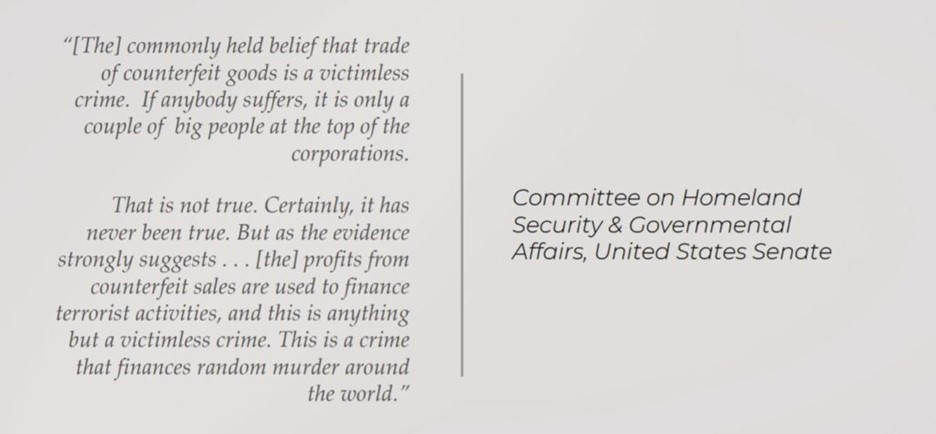

Si bien muchos pueden pensar en la falsificación como un delito inofensivo y “sin víctimas” (piense en calzados elegantes, carteras de diseño y equipos eléctricos—como cargadores de teléfonos—falsos), es un problema de miles de millones de dólares que es serio, mortalmente serio.

Esa es solo una de las conclusiones fundamentales de los oradores de una de las jornadas en la Segunda Cumbre Virtual Inaugural de Fincrime Canada de ACFCS durante el panel “Proyecto Gemini – Lucha contra la falsificación, disrupción del crimen organizado”.

Casi 2.000 profesionales se reunieron para el evento de tres días, con capacitación relevante, redes, juegos, obsequios y mucho más, con el espíritu general de defender programas de cumplimiento efectivos, disipar mejor los temores regulatorios y aliar sus esfuerzos con las necesidades de aplicación de la ley.

Si bien muchos pueden pensar en la falsificación como un delito inofensivo y “sin víctimas” (piense en calzados elegantes, carteras de diseño y equipos eléctricos—como cargadores de teléfonos—falsos), es un problema de miles de millones de dólares que es serio, mortalmente serio.

Esa es solo una de las conclusiones fundamentales de los oradores de una de las jornadas en la Segunda Cumbre Virtual Inaugural de Fincrime Canada de ACFCS durante el panel “Proyecto Gemini – Lucha contra la falsificación, disrupción del crimen organizado”.

Casi 2.000 profesionales se reunieron para el evento de tres días, con capacitación relevante, redes, juegos, obsequios y mucho más, con el espíritu general de defender programas de cumplimiento efectivos, disipar mejor los temores regulatorios y aliar sus esfuerzos con las necesidades de aplicación de la ley.

En cuanto al Proyecto Gemini, es una nueva iniciativa iniciada este año por la Red Canadiense de Lucha contra la Falsificación (Canadian Anti-Counterfeiting Network, CACN) y Western Union para unir fuerzas para detectar mejor y disuadir a los grupos de falsificación nacionales y transfronterizos que, en algunos casos, están orquestados por anillos de crimen organizado transnacional.

Algunos grupos como la Cámara de Comercio Internacional han publicado estimaciones en los últimos años de que el comercio de bienes de consumo falsificados ha superado la marca del billón de dólares (US$1.000.000.000.000) anuales, el problema afecta a los canadienses fiscal y físicamente.

Perder dinero, quitar vidas

Incluso cuando las empresas lamentan la pérdida de ingresos por la falsificación, en particular las operaciones a gran escala que involucran a grupos delictivos organizados y drogas legales e ilegales, estas actividades han provocado pérdidas de vidas humanas.

La falsificación “afecta la salud de las empresas y del público”, dijo Robert Whalen, presidente de la CACN, quien también tiene más de 30 años de experiencia policial con un énfasis particular en el crimen organizado criminal relacionado con los delitos contra la propiedad.

China, Honk Kong, Singapur y Turquía han sido los 4 principales países de origen de productos falsificados desde 2014.

Alemania reemplazó a Tailandia en el top 5 en 2016, según la Organización para la Cooperación y el Desarrollo Económicos (OCDE).

Los delincuentes pueden ganar más dinero vendiendo productos falsificados que drogas

Además, el problema solo está empeorando porque más delincuentes están concluyendo que es más fácil y viene con menos sanciones vender productos falsificados que drogas.

En un ejemplo, un narcotraficante profesional pasó de vender cocaína a productos falsificados, y en general los grupos delictivos pudieron ganar siete veces más dinero, digamos, utilizando un pequeño compartimento para enviar DVD pirateados de software que drogas ilícitas.

Los productos falsificados también pueden matar, dijo Whalen.

Señaló que algunas muertes por sobredosis se han relacionado con productos farmacéuticos falsos y, en un informe que destacó, un dispositivo electrónico falso provocó un incendio en una casa que mató al ocupante.

Canadá también tiene una distinción innoble en ese ámbito como “uno de los mayores productores de opioides falsificados en el mundo”, dijo.

¿Cuál es la mejor manera de luchar contra la falsificación? Haz correr la voz sobre las conexiones ilícitas

La asociación para el Proyecto Gemini tiene varios objetivos centrales, dijo Nick Ruggiero, Gerente de la Oficina de Alcance e Investigaciones para el Cumplimiento de la Ley de Western Union en Canadá, que incluyen:

✓ Destacar el hecho de que la falsificación de bienes (GC) va más allá de la infracción de la propiedad intelectual, priva a las empresas de ingresos y afecta la reputación de la marca.

✓ Destacar el impacto ambiental y el riesgo para la salud y la seguridad

✓ Demostrar que existe un vínculo directo con el crimen organizado y otras actividades delictivas.

✓ Ampliar las redes y el alcance de la industria: reunir a miembros de fuera de la industria de servicios financieros y las fuerzas del orden para colaborar

✓ Compartir inteligencia y mejores prácticas para detectar, disuadir y reportar actividades relacionadas con la falsificación y contrabando de bienes

✓ Hacer que las entidades informantes incluyan #Project Gemini o #Gemini en las porciones narrativas de sus ROS

✓ Publicar una alerta operativa, como las publicadas en relación con el fraude romántico y el lavado de los ingresos de la explotación sexual infantil en línea.

“Juntos queremos impulsar esta iniciativa a través de la industria”, los agentes de aplicación de la ley, los reguladores y la comunidad en general de cumplimiento y delitos financieros para crear conciencia y comprensión sobre el nexo con la actividad delictiva, dijo Ruggiero.

¿Qué tipo de actividad? ¿Qué hay de los crecientes riesgos de los grupos delictivos organizados que comercian con productos farmacéuticos, equipo de protección personal, medicamentos e incluso partes de automóviles y aviones absolutamente falsos? Que, si se usan, podrían contribuir a fallas importantes, incluso accidentes.

La venta de productos falsificados también apoya actividades terroristas

Los grupos terroristas también han vendido productos falsificados para financiar ataques.

En 2015, informes de fuente abierta indicaron que las armas utilizadas en el ataque a las oficinas de Charlie Hebdo en París se financiaron parcialmente mediante la venta de artículos falsos.

En octubre de 2003 en Beirut, las autoridades libanesas descubrieron contenedores llenos de pastillas de freno y amortiguadores falsificados por valor de 1 millón de euros, ganancias que habrían apoyado a Hezbollah.

Interpol ha informado de que Al-Qaeda y otros grupos extremistas han recibido cientos de millones de dólares de sus “partidarios” durante la última década, incluidos fondos procedentes del comercio de productos falsificados.

Las ventas de CD falsos también se utilizaron para financiar los atentados con bombas en el tren de Madrid de 2004.

La venta de productos falsificados no es un “delito sin víctimas” y, de hecho, tiene un “vínculo directo con el financiamiento del terrorismo”, dijo Whalen.

Luis Martinelli, uno de los hijos del ex presidente panameño Ricardo Martinelli fue extraditado de Guatemala a Estados Unidos esta semana para enfrentar una acusación formal presentada en un tribunal federal de Brooklyn que lo acusa a él y a su hermano, Ricardo Martinelli (h), de delitos de lavado de dinero en relación con un esquema de soborno masivo y lavado de dinero que involucró a Odebrecht, el conglomerado de construcción global con sede en Brasil.

Luis Martinelli, uno de los hijos del ex presidente panameño Ricardo Martinelli fue extraditado de Guatemala a Estados Unidosesta semana para enfrentar una acusación formal presentada en un tribunal federal de Brooklyn que lo acusa a él y a su hermano, Ricardo Martinelli (h), de delitos de lavado de dinero en relación con un esquema de soborno masivo y lavado de dinero que involucró a Odebrecht, el conglomerado de construcción global con sede en Brasil.

Luis Martinelli, compareció el martes ante un tribunal federal en Brooklyn, Nueva York, y dijo que se declararía culpable de participar en un plan de soborno que involucra a la brasileña Odebrecht SA.

La comparecencia de Martinelli durante una audiencia judicial virtual siguió a lo que los fiscales describieron como un esfuerzo extraordinario para evadir el enjuiciamiento en Estados Unidos el año pasado mediante un cruce fronterizo furtivo y un viaje en bote a las Bahamas. Fue extraditado a Estados Unidos este lunes desde Guatemala, donde estuvo detenido durante 16 meses junto a su hermano, Ricardo Martinelli (h), cuya extradición está pendiente, según los fiscales.

Según los documentos judiciales, el esquema Odebrecht implicó el pago de más de US$ 700 millones en sobornos a funcionarios gubernamentales, servidores públicos, partidos políticos y otros en Panamá y otros países del mundo para obtener y retener negocios para la empresa. El 21 de diciembre de 2016, Odebrecht se declaró culpable en el Distrito Este de Nueva York de conspirar para violar las disposiciones antisoborno de la Ley de Prácticas Corruptas en el Extranjero (FCPA) por su participación en el soborno y lavado de dinero. esquema.