En esta iniciativa, ACFCS está involucrando a la comunidad de cumplimiento de delitos financieros para obtener información y conocimientos prácticos sobre cómo construir, ampliar y perfeccionar su conjunto de herramientas de investigación con el objetivo de convertirse en un investigador más eficaz.

En esta ocasión viajamos a Noruega, donde un profesional con una gran experiencia en investigaciones de sanciones y cumplimiento de delitos financieros ofrece una guía fundamental para ser un detective más centrado y orientado a los resultados.

¿Cómo? Haciendo mejores preguntas y cuestionando las respuestas. Trate de encontrar la información más relevante a través de las fuentes más importantes… no solo lo que el cliente le brinda y hacia dónde trata de dirigir las consultas.

Por Brian Monroe

28 de marzo de 2022

En esta iniciativa, ACFCS está involucrando a la comunidad de cumplimiento de delitos financieros para obtener información y conocimientos prácticos sobre cómo construir, ampliar y perfeccionar su conjunto de herramientas de investigación con el objetivo de convertirse en un investigador más eficaz.

Entre las preguntas más importantes que hacen los miembros de ACFCS: ¿Qué harán los reguladores a continuación, ¿cómo entro y asciendo en el campo de cumplimiento de delitos financieros y cómo me convierto en un mejor investigador en todo el arco de delitos financieros?

Es por eso que para la primera iniciativa de Consejos y Trucos les preguntamos a los miembros cómo ingresaron al mundo del cumplimiento contra delitos financieros (FinCrime) y cuáles fueron algunos de los secretos de su éxito.

Algunas de las respuestas incluyeron consejos para expandir el conocimiento a más áreas, yendo más allá de las costumbres históricas contra el lavado de dinero (ALD/CFT) y el fraude, para encabezar la convergencia de cumplimiento, pero también profundizando en áreas más complejas y matizadas, como criptografía y análisis de datos: elaborando un conjunto de habilidades único y en demanda.

Los profesionales del crimen financiero, incluidos los oficiales de cumplimiento, reguladores e investigadores, también destacaron la necesidad de ser parte de una comunidad, incluida la creación de redes dentro y fuera de su institución para ver los desafíos de la lucha contra el crimen bancario a través de los ojos de otros departamentos y obtener acceso a información más profunda. y una visión más amplia de los principales líderes de opinión de la industria.

Esta vez, estamos abordando una de las áreas más vitales y desafiantes del cumplimiento ALD/CFT: cuáles son las áreas de conocimiento y las habilidades necesarias para participar en investigaciones relevantes, oportunas y efectivas que realmente respalden el trabajo de los profesionales de aplicación de la ley.

Para este consejo, viajamos a Noruega, donde un profesional con una gran experiencia en investigaciones de sanciones y cumplimiento de delitos financieros ofrece una guía fundamental para ser un detective más centrado y orientado a los resultados.

¿Cómo?

Al hacer mejores preguntas y desafiar las respuestas que le dan. Trate de encontrar la información más relevante a través de las fuentes más importantes, no solo lo que el cliente le brinda y hacia dónde trata de dirigir las consultas.

Además, después de haber triangulado múltiples fuentes dentro y fuera del banco, apunte la lente de investigación haciendo una verificación rápida de las partes relacionadas en las redes sociales.

La razón: un delincuente puede ser lo suficientemente inteligente como para engañar a los controles ALD/CFT estándar, pero sus cónyuges o hijos pueden entregar los bienes… en un caso, un yate de lujo.

Las estrategias que los ricos, la élite y, en muchas ocasiones, los corruptos han adoptado para lavar dinero y ocultar sus conexiones con mansiones opulentas y yates enchapados en oro han captado la atención mundial luego de que Estados Unidos, Reino Unido, Europa e incluso la típicamente neutral Suiza hayan apuntado a los oligarcas rusos después de que el país invadiera Ucrania.

Los yates y sus propietarios multimillonarios, muchos de los cuales se encuentran entre los aliados más cercanos del presidente ruso Vladimir Putin, fueron incluidos en una serie de amplias sanciones globales impuestas recientemente contra Rusia por su invasión de Ucrania, según declaraciones del gobierno e informes de los medios.

En las últimas semanas, Italia incautó un megayate de US$578 millones perteneciente a Andrey Melnichenko, Francia incautó un barco de US$120 millones propiedad de Igor Sechin y España incautó un superyate de US$153 millones vinculado a Sergei Chemezov, según Business Insider.

Nombre: Nick Litvinenko

Organización: PwC

Título: Manager, FinCrime and Sanctions Compliance

País: Noruega

¿Cuáles son las dos o tres habilidades de investigación más importantes que ha adquirido en su carrera?

1. Metodología de triangulación y entrevista.

2. Conocimientos básicos de criminología y legislación en el campo de los delitos y sanciones financieras.

3. Escepticismo ante cualquier fuente de información.

¿Cuál es su consejo para alguien que quiere mejorar la eficiencia, eficacia, profundidad y/o precisión de las investigaciones?

1. Crear algunas hipótesis basadas en hechos.

2. Recolectar hechos y evidencia de varias fuentes no relacionadas.

3. Intentar probar y refutar las hipótesis.

4. Limitar el alcance de la evaluación a eventos muy concretos que se deseen probar.

¿Qué tecnologías y/o fuentes de información suele utilizar en una investigación (p. ej., interna o externa, OSINT, personalizada, etc.)?

Entrevistas

Informes y datos financieros

OSInt (Fuentes Abiertas de Información)

Consultas de fuentes humanas

Análisis de huella digital

Experiencia / conocimiento en la materia para descartar pruebas erróneas proporcionadas por los entrevistados

Comentarios y dictámenes normativos, litigios

¿Cuáles son los mayores desafíos o trampas que se deben evitar cuando se trata de realizar una investigación eficaz?

Intentar perseguir todas las hipótesis, recopilar toda la información posible sin centrarse en la información más relevante (requiere evaluaciones), hablar con personas sin conocimientos (requiere evaluación previa a las entrevistas), malos planes de investigación, dedicar demasiado tiempo a discusiones grupales (aunque sean importante si se lleva a cabo de vez en cuando).

¿Cuál es un ejemplo o estudio de caso sobre una investigación que te sorprendió?

Una persona que estábamos investigando trató de lavar fondos a través de varias transferencias que inicialmente condujeron a la compra de un yate de lujo, que apareció en la cuenta de Instagram de su esposa.

Este tipo de eventos no son infrecuentes: muchos de los sospechosos pueden ser fuertes en un campo que intentan explotar de manera criminal y completamente incompetentes en otros.

Participe compartiendo sus consejos de investigación: Cómo funciona

Todos los trimestres, ACFCS pide a sus miembros consejos sobre varios aspectos relacionados con la profesión de delitos financieros, desde consejos y experiencia para comenzar la profesión hasta encontrar un mentor y más.

Este trimestre, nos enfocamos en consejos, trucos y orientación para participar en investigaciones profundas, relevantes y efectivas.

Queremos capturar todo, desde las habilidades de investigación más importantes y cómo perfeccionarlas hasta los mayores desafíos que enfrentan los profesionales a diario en las trincheras, y las tácticas humanas y tecnológicas para superarlos, junto con algunos estudios de casos adicionales que enseñaron lecciones valiosas e incluso sorprendentes.

Reuniremos las respuestas y las compartiremos con nuestra comunidad de miembros. Tres participantes recibirán una membresía de un año de cortesía (se agregará un año a su membresía existente para los miembros actuales).

Para obtener más información y enviar sus sugerencias, haga clic aquí.

Bienvenidos a una publicación para el investigador de primera línea, el oficial de riesgos y el profesional de cumplimiento.

Aquí, ACFCS abordará temas que afectan directamente su vida laboral diaria, con el objetivo de ofrecer puntos prácticos y tácticos que pueden ayudarlo de inmediato a pensar de manera diferente, analizar más a fondo y actuar y reaccionar más rápidamente al observar los desafíos históricos y emergentes a través de la lente de un investigador experimentado.

Este mes, examinaremos cómo los estafadores se aprovechan de los corazones y las almas de personas inocentes que desean ayudar a otras personas en tiempos de crisis imprevistas, particularmente en torno a la invasión rusa de Ucrania.

El corazón de un ser humano

Desde el advenimiento de las comunidades, los seres humanos han sido programados para hacer lo que sea necesario para proteger a sus semejantes, ya sea salvar a su vecino de un edificio en llamas o proporcionar dinero para aliviar el sufrimiento humano en el otro lado del mundo, estamos programados para proteger a nuestra especie.

Desde las erupciones de volcanes en Islandia hasta los países que están en guerra entre sí, el sufrimiento humano es un aspecto de la vida que es tan ineludible como la muerte y los impuestos. Desafortunadamente, también lo es la capacidad humana para engañar.

La oportunidad para el engaño y el fraude se ubica en medio de los desastres naturales y provocados por el hombre. Esto significa que las estafas de fraude prevalecen en los primeros días o semanas de cualquier evento a gran escala que resulte en sufrimiento humano. Este fraude se denomina “esquemas de fraude de caridad”.

Hasta la fecha, ha habido más de tres millones de refugiados ucranianos huyendo a países vecinos, la mayoría de ellos encontrando refugio en Polonia. Con esta embestida de sufrimiento humano viene la cobertura noticiosa de las historias desesperadas de estas personas y familias. Estas imágenes facilitan abrir la billetera y dar todo lo que pueda. Pero nos armemos de valor. Hacer esto sin la debida diligencia puede conducir a la ruina financiera.

¿Por qué es esto? Porque lo que nos hace humanos es nuestra capacidad de dar; Sin embargo, lo que también nos hace humanos es nuestra capacidad de tomar y engañar. Este es un aspecto de nuestra humanidad que tiene una larga historia. Tomemos, por ejemplo, la historia de George W. Ryder. El 20 de abril de 1918, The New York Times publicó un artículo sobre un fraude de caridad cometido por el Secretario de la Sociedad de Bienestar de los Cripples, perpetrado por Ryder. Se declaró culpable de fraude postal para usar las donaciones para su beneficio personal, que se encuentra aquí.

Este es solo un ejemplo entre una miríada de casos de fraude dirigidos a corazones inocentes. Pero, ¿qué puede hacer un banco o una empresa de servicios monetarios?

Papel de las instituciones financieras

Los consumidores no son las únicas víctimas dentro de la industria del fraude. Los bancos y las empresas de servicios monetarios (MSB) del mundo también sufren pérdidas financieras cuando se enfrentan a estafas de caridad.

“Western Union tiene un sitio web dedicado, wu.com/fraudawareness, que informa a los consumidores cómo pueden evitar convertirse en víctimas de todo tipo de estafas.

Según Paola García, directora de riesgo de fraude de WU, “los clientes pueden denunciar un fraude a través del sitio en línea de WU o llamar a la línea directa de fraude (1-800-448-1492), que también se puede encontrar a través de nuestro sitio web (wu.com/ conocimiento del fraude). A través de estos consejos podemos analizar dónde se está produciendo el fraude y cómo combatirlo”. Explicó además que “WU tiene un programa de devolución de llamada de cortesía. Aquí es donde el personal dedicado llamará al cliente que está enviando una transferencia y le hará preguntas de seguimiento para comprender si una transacción es un fraude o no. Si se descubre que el cliente es víctima de una estafa de caridad (u otro fraude), devolveremos el dinero al remitente”.

Reembolsar dinero a clientes que por error han realizado transferencias a entidades o particulares puede resultar un negocio costoso. Según la Comisión Federal de Comercio, los consumidores en los Estados Unidos en 2021 informaron haber perdido aproximadamente US$ 770 millones debido al fraude iniciado en las redes sociales.

“Western Union ha visto un aumento en el número de víctimas contactadas por primera vez a través de las redes sociales en relación con el problema de Ucrania. Los correos electrónicos ya no se usan tanto para estafas fraudulentas, y los estafadores pueden hablar con las posibles víctimas en tiempo real a través de las redes sociales y las aplicaciones de mensajería”. explicó García.

El papel de los investigadores

Durante este tiempo de agitación y sufrimiento, esto es lo que los investigadores pueden hacer para ayudar: estar atentos a las grandes sumas de dinero que se envían a “corredores de alto riesgo”, que generalmente se consideran países de alto riesgo, zonas de guerra, etc. “También controlar los fondos que se envían a los países limítrofes con estas áreas de alto riesgo”, sugirió García.

Otros consejos recomendados para los investigadores son los siguientes:

Llevar a cabo la diligencia debida sobre la entidad a la que el cliente envía dinero

Las búsquedas en línea y el conocimiento superficial de organizaciones benéficas establecidas pueden ayudar

Por ejemplo, el Cuerpo de Paz actualmente no tiene personal ubicado en Ucrania o Polonia.

Los estafadores se aprovechan de los ancianos en Estados Unidos, Australia y Canadá, convenciéndolos de enviar fondos a países de mayor riesgo.

Las transacciones a veces son altas (es decir, US$ 1,000 y más)

Los estafadores saben cuánto dinero pueden activar una alerta a la institución financiera y, a menudo, instruirán a sus víctimas sobre cuánto enviar.

La mayoría de las víctimas de estafas de caridad terminan enviando a la misma entidad o individuo varias veces, lo que puede ser una señal de alerta para el seguimiento de un investigador.

Los estafadores de organizaciones benéficas pueden salirse con la suya porque logran imitar a las organizaciones benéficas legítimas en todo el mundo. Si bien los bancos y los MSB están trabajando para modificar sus alertas en función de los consejos/aportaciones de los clientes, ¿qué pueden hacer los clientes para protegerse?

Consejos para protegerse

Según el FBI, los estafadores de organizaciones benéficas “buscan donaciones para organizaciones que hacen poco o ningún trabajo; en cambio, el dinero va al creador de la organización benéfica falsa”. El FBI también informa a los consumidores cómo uno puede encontrar una estafa de caridad. Estos vienen en muchas formas: correos electrónicos, publicaciones en redes sociales, plataformas de crowdfunding, llamadas directas, etc.

Si bien los ciudadanos deben permanecer alerta ante posibles organizaciones benéficas fraudulentas, también deben saber que los estafadores cometen fraude de seguros, “revictimizando a las personas cuyas casas o negocios han sido dañados. A veces, estos estafadores incluso pretenden estar afiliados al gobierno cuando no lo están”.

El FBI proporciona, a través de este enlace: FBI Charity Scams tips sobre cómo protegerse.

Dar a organizaciones benéficas establecidas o grupos cuyo trabajo conoce y en el que confía

Esté atento a las organizaciones con nombres de imitación o nombres similares a organizaciones de buena reputación.

Tenga cuidado con las nuevas organizaciones que afirman ayudar a las víctimas de recientes desastres de alto perfil.

Haz tu investigación. Utilice los recursos de la Comisión Federal de Comercio para examinar el historial de una organización benéfica.

Dar usando un cheque o tarjeta de crédito. Si una organización benéfica u organización le pide que haga una donación en efectivo, tarjeta de regalo, moneda virtual o transferencia bancaria, probablemente se trate de una estafa. Obtenga más información sobre este truco de la FTC.

Practique una buena higiene cibernética:

No haga clic en enlaces ni abra archivos adjuntos de correo electrónico de alguien que no conoce.

Escriba manualmente los enlaces en lugar de hacer clic en ellos.

No proporcione ninguna información personal en respuesta a un correo electrónico, una llamada automática o un mensaje de texto automático.

Verifique la dirección del sitio web: la mayoría de los sitios web legítimos de organizaciones benéficas usan .org, no .com.

Después de un desastre natural u otra emergencia, investigue cuidadosamente a los contratistas antes de contratarlos para trabajar en su hogar o negocio

Orientación del IRS

Según el Servicio de Impuestos Internos (IRS, por sus siglas en inglés), los contribuyentes deben permanecer atentos a los “estafadores que crean organizaciones falsas para aprovecharse de la generosidad del público. Se aprovechan especialmente de tragedias y desastres, como la pandemia de COVID-19”.

Estos son algunos consejos para recordar acerca de las estafas de caridad falsas:

Las personas nunca deben permitir que las personas que llaman las presionen. Una organización benéfica legítima estará encantada de recibir una donación en cualquier momento, así que no hay prisa. Se alienta a los donantes a tomarse el tiempo para hacer la investigación.

Los posibles donantes deben preguntarle al recaudador de fondos el nombre exacto, la dirección web y la dirección postal de la organización benéfica, para que pueda confirmarse más tarde. Algunos vendedores telefónicos deshonestos usan nombres que suenan como organizaciones benéficas grandes y conocidas para confundir a la gente.

Tenga cuidado sobre cómo se paga una donación. Los donantes no deben trabajar con organizaciones benéficas que les pidan que paguen dando números de una tarjeta de regalo o transfiriendo dinero. Así es como los estafadores le piden a la gente que pague. Es más seguro pagar con tarjeta de crédito o cheque, y solo después de haber investigado un poco sobre la organización benéfica.

Ser humano tiene un costo. Al educarse a sí mismo a nivel de consumidor, podemos tomar mejores decisiones para aquellos humanos que sufren y necesitan su ayuda.

La Comisión de Valores y Bolsa presentó cargos de fraude contra cinco personas por supuestamente operar un centro de llamadas en Medellín, Colombia, que usó tácticas de venta de mucha presión y realizó declaraciones falsas y engañosas a inversionistas minoristas para convencerlos de comprar acciones de pequeñas empresas que comercian en los mercados de EE.UU.

Segúnla demanda de la SEC,presentada el 14 de marzo de 2022, el ciudadano estadounidense Chester Alvarez, los ciudadanos canadienses Francis Biller, Raymond Dove y Troy Gran-Brooks, y el ciudadano holandés Justin Plaizier operaban centros de llamadas, establecidos como firmas de gestión de inversiones falsas, con nombres, sitios web y números de teléfono falsos. La demanda de la SEC alega que, utilizando personas falsas, los individuos acusados orquestaron un esquema pump-and-dump (de manipulación fraudulenta de acciones) e hicieron declaraciones falsas y engañosas cuando promovieron las acciones de al menos 18 emisores, y por las que generaron más de US$58 millones en transacciones de este esquema.

La demanda también alega que a los demandados se les pagó aproximadamente US$10 millones por promocionar acciones poco cotizadas, engañando a los inversionistas haciéndoles creer que tenían altas perspectivas de éxito.

El fraude de valores implica alguna forma de tergiversación de un título valor, que puede ser prácticamente cualquier activo o instrumento financiero comerciable. Esta tergiversación puede incluir información intencionalmente inexacta o engañosa para estimular la inversión. El fraude con títulos valores puede adoptar muchas formas, entre ellas los esquemas pump-and-dump donde los delincuentes suelen difundir información falsa y fraudulenta para tratar de provocar aumentos de los precios de acciones poco negociadas o de acciones de empresas fantasmas (pump o inflar los precios), y luego venden sus participaciones en esas acciones (dump o deshacerse de los títulos), para obtener ganancias antes de que el precio de las acciones vuelva a bajar a su nivel habitual.

“Estos estafadores hicieron todo lo posible–utilizando empresas falsas, alias y falsificando sus números de teléfono—para defraudar y engañar a los inversionistas en un esquema pump-and-dump”, dijo Paul Levenson, director de la oficina regional de Boston de la SEC. “Instamos a los inversionistas a leer los materiales de educación para inversionistas sobre el fraude en el mercado de ‘acciones de centavo’, que están disponibles en Investor.gov”.

La demanda de la SEC, presentada en Nueva York, acusa a todos los demandados de violaciones de las disposiciones antifraude y acusa a Álvarez de violar las disposiciones de manipulación del mercado de las leyes de valores.

Los autores del esquema pump-and-dump se suelen aprovechar de las ‘penny stocks’ (también conocidas como acciones de bajo precio, de microcapitalización, son acciones comunes de pequeñas empresas que inicialmente cotizan a precios muy bajos por acción) como medio para llevarlo a cabo. En EE. UU., la Comisión de Bolsa y Valores define ‘penny stocks’ como valores que se negocian por menos de US$5 por acción y que no cotizan en una bolsa nacional. Otros países aplican criterios similares. El bajo precio de las acciones y los bajos niveles normales de negociación que se dan entre ‘penny stocks’ permiten que el precio de sus acciones sea relativamente fácil de subir en la fase ‘pump’.

En la investigación de este caso asistieron a la SEC ), la Comisión Nacional de Valores de Argentina, la Comisión Nacional Bancaria y de Valores de México, la Superintendencia del Mercado de Valores de Panamá, la Superintendencia Financiera de Colombia, la Fiscalía General de Colombia, la Autoridad de Supervisión del Mercado Financiero de Suiza, la Oficina Federal de Justicia de Suiza, la Comisión de Valores de Columbia Británica, la Real Policía Montada de Canadá, Hong Kong Comisión de Valores y Futuros, Autoridad de Servicios Financieros de Malta, Comisión de Servicios Financieros de Mauricio, , Autoridad Monetaria de Singapur, Autoridad de Servicios Financieros de Dubai, entre otros.

El gobierno de EE.UU. emitió una orden ejecutiva largamente esperada que traza el curso de la supervisión del valor virtual, los enfoques regulatorios y la implementación en Estados Unidos, una iniciativa fundamental con una gran cantidad de ataduras para la lucha global contra el crimen financiero en los mundos fiduciario y digital.

La orden ejecutiva también une más estrechamente a más de una docena de agencias gubernamentales, desde el Departamento del Tesoro hasta el de Comercio, y temas muy variados que van desde el financiamiento del terrorismo hasta el comercio de valores, en un enfoque histórico de “gobierno completo” para juzgar el mundo de las criptomonedas, para bien o para mal, y allanar el camino para un dólar digital estadounidense, un contrapeso crítico para esfuerzos similares, como los de China.

En conjunto, la orden es de lectura obligatoria para los profesionales de cumplimiento de delitos financieros, ya que destaca estrategias clave en el ámbito del valor virtual para luchar contra las finanzas ilícitas, proteger a las personas de las estafas de valores y otros fraudes cibernéticos: los objetivos recaen directamente sobre los hombros de los equipos contra el lavado de dinero (ALD/CFT).

Por Brian Monroe

15 de marzo de 2022

El gobierno de Biden emitió hace unos días una orden ejecutiva largamente esperada que traza el curso de la supervisión del valor virtual, los enfoques regulatorios y la implementación en Estados Unidos.

Una iniciativa fundamental con una gran cantidad de ataduras a la lucha global contra el crimen financiero en los mundos fiduciario y digital.

La orden ejecutiva sobre “Garantizar el Desarrollo Responsable de los Activos Digitales” (Ensuring Responsible Development of Digital Assets) también une más estrechamente a más de una docena de agencias gubernamentales en un enfoque histórico de “todo el gobierno” para fiscalizar y analizar el mundo de las criptomonedas, para bien o para mal.

Al mismo tiempo, la orden es de lectura obligatoria para los profesionales de cumplimiento de delitos financieros.

¿Por qué?

Destaca estrategias clave en el ámbito del valor virtual para luchar contra las finanzas ilícitas, proteger a las personas de las estafas de valores y otros fraudes cibernéticos y el incumplimiento de sanciones: los objetivos de todo el país recaen directamente sobre los hombros de los profesionales en los equipos ALD/CFT.

El tema de las sanciones globales y las posibles vías de evasión se han disparado después de la invasión rusa de Ucrania, con el presidente, los funcionarios de la administración y los miembros del Congreso han expresado su preocupación de que los delincuentes utilicen criptografía para ayudar a las personas y empresas rusas designadas a evadir las restricciones.

Si bien se mencionó brevemente en la orden en sí, se detallaron más preocupaciones y expectativas ALD/CFT en una llamada de fondo con tres altos funcionarios del gobierno de Biden.

“La insuficiencia de la implementación internacional de redes y marcos contra el lavado de dinero para activos digitales es la mayor vulnerabilidad de estos ecosistemas que los delincuentes están explotando actualmente”, dijo el funcionario.

La mayoría de los sistemas de activos digitales actuales “no fueron diseñados teniendo en cuenta controles críticos como identidad, detección de sanciones y revocabilidad de transacciones ilícitas”, afirmó la persona.

Similar a los esfuerzos de EE. UU. para asegurar el desarrollo de software bajo una previa orden ejecutiva cibernética emitida en mayo de 2021, que pide una mayor colaboración del sector público y privado para contrarrestar un flagelo cibernético en aumento, esta orden ejecutiva es una “señal para la industria sobre la necesidad de construir protecciones críticas necesarias para los sistemas financieros para que podamos aprovechar estas tecnologías innovadoras para nuestro beneficio”.

La EO (orden executiva) requiere que las agencias trabajen para “coordinarse en temas de finanzas ilícitas, para garantizar que todo el gobierno de EE.UU. esté trabajando en conjunto contra las amenazas a la seguridad nacional que involucran criptografía, y también trabajando internacionalmente para combatir esas amenazas”, dijo David Carlisle, Director de Política y Asuntos Regulatorios en la compañía de análisis de blockchain Elliptic en una publicación en las redes sociales.

“Esta no es una sorpresa en el contexto de las preocupaciones sobre la evasión de las sanciones de Rusia”, dijo, y agregó que los bancos tradicionales deberían esperar un incremento en el escrutinio regulatorio y la aplicación de las prácticas de sanciones ALD/CFT”.

Paralelamente, los piratas informáticos y los estafadores cibernéticos han cometido importantes violaciones de datos y ataques de ransomware, que por lo general requieren el aspecto criptográfico para el pago.

Pero las autoridades han tenido algunos éxitos recientes.

El mes pasado, las agencias de aplicación de la ley de EE.UU. incautaron US$ 3.600 millones en bitcoins, su mayor incautación de criptomonedas hasta la fecha, vinculada al ataque en 2016 de Bitfinex.

En total, la orden agrega más contexto, profundidad y textura al mundo digital intangible en las áreas de protección al consumidor, estabilidad financiera, actividad ilícita, competitividad de EE. UU., inclusión financiera e innovación responsable.

La orden también tiene directivas claras de que si esta ráfaga de informes solicitados—de entre tres meses y hasta nueve meses—encuentra vulnerabilidades evidentes, aparecerán regulaciones más estrictas.

Es decir, hasta que los fondos digitales que transitan por EE.UU. sean seguros, estables y no comprometan la seguridad nacional.

La orden también exige investigaciones, análisis y evaluaciones de riesgo de delitos financieros “urgentes” para la creación de un dólar digital, también llamado “moneda estable” o moneda digital del banco central (CBDC, por sus siglas en inglés), esencialmente una versión virtual de la principal moneda de reserva del mundo, con la salvedad de “si se considera que hacerlo es de interés nacional”.

Leer entre líneas: valores democráticos = escarbar en China y la carrera hacia CBDC

En general, si bien la orden ejecutiva tiene una amplia selección de objetivos a corto y largo plazo, encontrar y llenar brechas regulatorias criptográficas nacionales e internacionales y estimular mayores asociaciones globales para rastrear fondos en el mundo real y virtual, se necesita leer un poco entre líneas. para ver qué otros objetivos geopolíticos están en juego.

Por ejemplo, cuando la orden menciona un dólar digital que promueve “valores democráticos” y la “capacidad de apuntalar los derechos humanos” y también “escudo contra la vigilancia arbitraria o ilegal”, hay un mensaje no tan oculto.

Cualquier CBDC de EE. UU. también actuaría como un contrapeso necesario para el enorme yuan digital de China, que se lanzó oficialmente como piloto en enero y, en poco tiempo, ha atraído a cientos de millones de usuarios, según informes de los medios.

En tándem, mientras que la orden habla de manera altruista de estimular una mayor inclusión financiera para las personas no bancarizadas y subbancarizadas, señalando que las tarifas por pagos, liquidaciones y remesas internacionales pueden hacer que los canales bancarios formales queden fuera del alcance de ciertas partes del mundo, también hay un beneficio para Investigadores estadounidenses y agencias asociadas.

¿Qué sería eso?

Una nueva fuente de grandes flujos de datos de inteligencia transaccional para las agencias de aplicación de la ley, información y datos que podrían ser más rastreable y localizable si estuvieran controlados por EE.UU.

Tal dinámica tiene la capacidad de agregar más piezas faltantes del rompecabeza de os flujos financieros globales ilícitos que han visto deshilacharse algunos hilos de información de regiones más riesgosas y conflictivas del mundo a medida que los bancos eliminaron el riesgo de jurisdicciones enteras (derisking), ya sea debido a la presión regulatoria real o percibida o simplemente para aumentar los márgenes de beneficio.

Construyendo una nueva ciudadela de valor digital: los seis pilares del mundo criptográfico

Pero para impulsar el cumplimiento y la supervisión del control del valor digital mientras se equilibra la innovación y la regulación, la orden establece que los esfuerzos de EE. UU. deben incluir:

Protección al Consumidor

Evaluaciones de posibles beneficios y riesgos para consumidores, inversores y empresas. La seguridad cibernética y las fallas en intercambios de activos digitales y plataformas comerciales han resultado en pérdidas de miles de millones de dólares.

Estados Unidos debe garantizar que se implementen salvaguardas y promover el desarrollo responsable de activos digitales para proteger a los consumidores, inversores y empresas; mantener la privacidad; y protegerse contra la vigilancia arbitraria o ilegal, que puede contribuir a los abusos contra los derechos humanos.

El mayor uso de activos digitales y plataformas de negociación e intercambio de activos digitales puede aumentar los riesgos de delitos como el fraude y el robo, otras infracciones legales y reglamentarias, violaciones de datos y privacidad, actos o prácticas desleales y abusivos, y otros incidentes cibernéticos que enfrentan los consumidores, inversores y empresas.

Estabilidad financiera y riesgo sistémico

Algunas plataformas de comercio de activos digitales y proveedores de servicios han crecido rápidamente en tamaño y complejidad y es posible que no estén sujetos a las regulaciones o supervisión adecuadas o no cumplan con ellas.

El significado más profundo: EE. UU. espera establecer la superestructura mundial para el comercio digital, incluso, posiblemente, los controles de delitos financieros y de cumplimiento en torno a las CBDC.

Si es así, pueden trabajar para que otros países que están piloteando estos proyectos no solo alcancen los mismos estándares tecnológicos, sino que también participen en el desarrollo de capacidades para establecer estándares ALD más fuertes.

Finanzas ilícitas y riesgos de seguridad nacional

Los activos digitales pueden presentar importantes riesgos de movimiento de fondos financieros ilícitos, incluido el lavado de dinero, delito cibernético y ransomware, narcotráfico y el tráfico de personas, y el financiamiento del terrorismo y la proliferación.

Los activos digitales también pueden usarse como una herramienta para eludir los regímenes de sanciones financieras de Estados Unidos y otros países y otras herramientas y autoridades.

Además, si bien Estados Unidos ha sido líder en el establecimiento de estándares internacionales para la regulación y supervisión de activos digitales para combatir el lavado de dinero y el financiamiento del terrorismo (ALD/CFT), la implementación deficiente o inexistente de esos estándares en algunas jurisdicciones en el extranjero puede presentar importantes riesgos de financiación ilícita para los Estados Unidos y los sistemas financieros mundiales.

Inclusión financiera y equidad

Hacer que las inversiones y las transferencias de fondos nacionales y transfronterizas y los pagos sean más baratos, rápidos y seguros, y promover un acceso mayor y más rentable a los productos y servicios financieros.

Innovación responsable de activos digitales

La arquitectura tecnológica de diferentes activos digitales tiene implicaciones sustanciales para la privacidad, la seguridad nacional, la seguridad operativa y la resiliencia de los sistemas financieros, el cambio climático, la capacidad de ejercer los derechos humanos y otros objetivos nacionales.

La orden ejecutiva se basa en el impulso de las criptomonedas hacia la CBDC de EE. UU. encabezada por la Reserva Federal

Si bien el momento de la orden es sospechoso, los funcionarios de la administración dicen que ha estado en proceso durante meses y no estaba destinado a coincidir con la creciente condena y las sanciones internacionales dirigidas contra Rusia por su invasión de Ucrania.

El catalizador del cambio fue el “crecimiento explosivo en los últimos años” de los activos digitales, incluidas las criptomonedas, que superaron una capitalización de mercado de US$ 3 billones en noviembre pasado, de los US$ 14.000 millones solo cinco años antes.

Las encuestas sugieren que alrededor del 16% de los estadounidenses adultos, aproximadamente 40 millones de personas, han invertido, intercambiado o usado criptomonedas, según funcionarios estadounidenses.

Para contexto, más de 100 países actualmente están explorando o probando monedas digitales de bancos centrales para uso tanto transfronterizo como nacional.

Muchos de estos países también están trabajando juntos para establecer estándares para el diseño de CBDC y los sistemas transfronterizos, con implicaciones para las prioridades nacionales e internacionales, incluida la centralidad del dólar estadounidense en el sistema financiero mundial.

En enero, la Reserva Federal publicó un documento de 41 páginas sobre los pros y los contras de una posible moneda digital del banco central (CBDC), dijo Ari Redbord, Jefe de Asuntos Legales y Gubernamentales de TRM Labs, la compañía de inteligencia de blockchain.

Antes de unirse a TRM, fue Asesor Principal del Secretario Adjunto y Subsecretario de Terrorismo e Inteligencia Financiera en el Tesoro de Estados Unidos.

La Orden, sin embargo, parece ir un paso más allá al “dar urgencia a la investigación y el desarrollo” de una CBDC, dijo en una publicación en las redes sociales.

Si bien el documento de la Fed establece que el banco nacional no planea emitir una CBDC “sin un apoyo claro del poder ejecutivo y del Congreso”, la Orden podría ser solo el apoyo necesario para avanzar, dijo Redbord.

La Orden “ordena al gobierno de EE. UU. que evalúe la infraestructura tecnológica y las necesidades de capacidad para una posible CBDC… y alienta a la Reserva Federal a continuar con sus esfuerzos de investigación, desarrollo y evaluación para una CBDC de EE.UU.”

Aun así, los controles de cumplimiento y delitos financieros tocan casi todas las actualizaciones en la orden, con el objetivo tácito de reglas ALD/CFT más fuertes en todo el mundo, sin dejar ningún rincón oscuro en los mundos físico o digital para delincuentes, estafadores, spammers y malos en la lista negra.

“La ausencia de una supervisión suficiente también puede brindar oportunidades para que los delincuentes aprovechen las criptomonedas para lavar el producto de sus delitos o eludir las sanciones”, según un alto funcionario de la administración.

“Esta innovación también es un factor crítico para garantizar la solidez a largo plazo de herramientas clave de seguridad nacional, como sanciones y marcos contra el lavado de dinero, así como otros beneficios estratégicos que obtenemos del papel de los Estados Unidos en el sistema financiero global”

Otros ven esto como el reconocimiento y la validación desesperadamente buscados por el naciente sector de valor virtual.

“Este es un momento decisivo para las criptomonedas, los activos digitales y la Web 3, similar al despertar de todo el gobierno de 1996/1997 a la Internet comercial”, dijo en Twitter Jeremy Allaire, director ejecutivo de la firma de criptomonedas Circle.

Los delegados que representan a los 206 miembros de la red global y organizaciones observadoras, como el FMI, las Naciones Unidas y el Banco Mundial, se reunieron durante cuatro días de reuniones. El evento se llevó a cabo de forma híbrida y la mayoría de los participantes pudieron viajar para reunirse en persona en París debido a la relajación gradual de las restricciones relacionadas con el COVID-19 en muchos países.

Los miembros del GAFI abordaron temas como los trágicos acontecimientos y la pérdida de vidas en Ucrania y emitieron una declaración que expresa la grave preocupación del GAFI sobre el impacto de la invasión en el entorno de riesgo de lavado de dinero, financiamiento del terrorismo y financiamiento de la proliferación, así como la integridad del sistema financiero y la protección y seguridad.

El Plenario aprobó el trabajo clave que preparará para la próxima ronda de evaluaciones mutuas y finalizó una actualización de la Recomendación 24, para mejorar la transparencia de los beneficiarios reales de las personas jurídicas. El GAFI aprobó un informe sobre los riesgos de lavado de dinero y financiamiento del terrorismo del tráfico de migrantes, y acordó publicar una guía para consulta pública que ayudará al sector inmobiliario a implementar medidas basadas en el riesgo para detectar y prevenir mejor el lavado de dinero.

Acordó comenzar a trabajar para mejorar la recuperación de activos mediante el fortalecimiento de la colaboración entre el GAFI/FSRB y las Redes de Recuperación de Activos – CARIN y los ARIN, y también acordó seguir considerando el fortalecimiento de las Recomendaciones 4 y 38 sobre los marcos nacionales y transfronterizos. Las delegaciones también iniciaron un nuevo trabajo sobre el producto del tráfico de fentanilo y otros opioides sintéticos.

Revisión estratégica

El GAFI alcanzó un hito con la finalización de su revisión estratégica. La revisión, que comenzó en 2019, tuvo como objetivo simplificar los procesos del GAFI para que la próxima ronda de evaluaciones mutuas sea más específica, oportuna y efectiva.

Los delegados acordaron hacer públicos los resultados de un balance de investigación que ayudó a impulsar la revisión estratégica. El informe sobre el estado del cumplimiento y la eficacia global destaca los éxitos logrados en la lucha global contra el lavado de dinero y el financiamiento del terrorismo, al mismo tiempo que identifica áreas que necesitan mejoras adicionales. También planteó una serie de cuestiones importantes que se han abordado en la Metodología de evaluación revisada.

Como resultado de esta revisión estratégica, el GAFI finalizó y aprobó la Metodología del GAFI para evaluar las acciones de los países para combatir el lavado de dinero y el financiamiento del terrorismo y la proliferación, y los procedimientos del GAFI para la quinta ronda de evaluaciones mutuas.

Programa Anual de Capacitación

En el plenario se discutió y acordó el plan de capacitación anual para 2022 que incluye sesiones de capacitación en el Instituto de Capacitación del GAFI en Busan, capacitación en las jurisdicciones miembros de la Red Global del GAFI, así como capacitación en línea a través de la plataforma de aprendizaje electrónico del GAFI. El plan de capacitación responde a las necesidades identificadas por los miembros de la Red Global del GAFI a fines de 2021, que incluye capacitación que tiene como objetivo ayudar a los países sujetos al Proceso de Revisión y Cooperación Internacional del GAFI. Las sesiones de capacitación están abiertas a funcionarios gubernamentales de la Red Global y ayudarán a fortalecer la comprensión de los Estándares del GAFI y cómo usarlos para detectar, prevenir y controlar el lavado de dinero y el financiamiento del terrorismo.

Iniciativas estratégicas

Nuevas reglas de titularidad real para combatir el lavado de dinero

Las empresas fantasmas y otros negocios permiten que el crimen organizado y los corruptos entre otros delincuentes laven su dinero sucio. Es por eso que el GAFI ha acordado reglas globales más estrictas sobre beneficiarios reales para evitar que los delincuentes oculten sus actividades ilícitas y dinero sucio detrás de estructuras corporativas secretas.

El GAFI acordó revisar la Recomendación 24 y su Nota Interpretativa, que requieren que los países aseguren que las autoridades competentes tengan acceso a información adecuada, precisa y actualizada sobre los verdaderos propietarios de las empresas.

Ahora se requerirá que los países aseguren que la información sobre beneficiarios reales esté en manos de una autoridad u organismo público que funcione como un registro de beneficiarios reales, o un mecanismo alternativo igualmente eficiente. Los países también deberán garantizar que las autoridades competentes puedan acceder rápida y eficientemente a la información sobre beneficiarios reales. Las autoridades tendrán que evaluar y mitigar los riesgos de lavado de dinero y financiamiento del terrorismo asociados con las empresas extranjeras, a los que están expuestos sus países. El GAFI también acordó prohibir nuevas acciones al portador y fortalecer los requisitos de divulgación para las acciones al portador existentes y para los acuerdos de nominación, lo que evitará que se utilicen para ocultar el lavado de dinero.

Riesgos de Lavado de Activos y Financiamiento del Terrorismo derivados del Tráfico Ilícito de Migrantes

Cada año, millones de migrantes buscan escapar de los conflictos regionales, la inestabilidad política, la persecución y la pobreza en busca de un futuro mejor. Pueden arriesgar sus vidas a manos de los traficantes de migrantes que los ven como una oportunidad para obtener ganancias financieras y, a menudo, tienen poca consideración por la seguridad de los migrantes. Se estima que las ganancias generadas por el tráfico de migrantes superan los US$10.000 millones al año.

El GAFI completó una investigación sobre los riesgos de lavado de dinero y financiamiento del terrorismo asociados con el tráfico de migrantes. El informe encuentra que si bien este negocio criminal se ha expandido, muchos países no lo consideran un delito de alto riesgo para el lavado de dinero y por lo tanto los flujos financieros asociados rara vez se investigan. El informe identifica los métodos más comunes para transferir y lavar las ganancias del tráfico de migrantes, desde hawala, la integración de las ganancias en negocios legítimos como tiendas, agencias de viajes y empresas de transporte, y el uso cada vez mayor de lavadores de dinero profesionales. Utilizando las experiencias de los países, el informe proporciona varias recomendaciones y buenas prácticas que permiten a las autoridades rastrear mejor los ingresos delictivos y mejorar la eficacia de las investigaciones de lavado de dinero. El informe destaca la necesidad de que los países entiendan los riesgos de lavado de dinero que enfrentan por el tráfico de migrantes y que sigan de manera proactiva el dinero vinculado a esta actividad delictiva, incluso a través de una mayor colaboración con las autoridades nacionales e internacionales y el sector privado.

El GAFI tiene como objetivo publicar el informe el 22 de marzo.

Guía de Enfoque Basado en Riesgo para Bienes Raíces

Los bienes raíces son una opción popular y estable para las inversiones. Delincuentes que desean lavar sus activos ilícitos explotan el sector inmobiliario. Como resultado, los profesionales inmobiliarios tienen un papel importante a la hora de evitar que los delincuentes hagan un uso indebido del sector inmobiliario para el LD o FT.

Sin embargo, en la actualidad y en general, el sector inmobiliario tiene una comprensión deficiente de los riesgos a los que está expuesto, según los resultados de la gran mayoría de las evaluaciones mutuas de cuarta ronda. El GAFI ha desarrollado un proyecto de guía sobre la implementación basada en el riesgo de medidas contra el lavado de dinero y el financiamiento del terrorismo en el sector inmobiliario. El GAFI publicará este informe para consulta pública y agradece los aportes de todas las partes interesadas antes de finalizar la guía. Esto incluye el negocio inmobiliario, pero también expertos, prestamistas hipotecarios y organizaciones interesadas del sector sin fines de lucro. Fecha límite para comentarios: 22 de abril de 2022

Consecuencias no deseadas de las Recomendaciones del GAFI

El GAFI ha completado su trabajo para identificar y analizar las consecuencias no deseadas de las Recomendaciones del GAFI, con un enfoque en los pasos proactivos para prevenir que las medidas ALD/CFT conduzcan, en particular, a la eliminación de riesgos, la exclusión financiera y la selección indebida de OSFL. El Plenario ahora acordó remitir el trabajo sustantivo a los Grupos de Trabajo del GAFI relevantes, quienes analizarán y refinarán cómo el GAFI puede mitigar las consecuencias no deseadas de los Estándares del GAFI sin disminuir la efectividad de las medidas globales ALD / CFT. El GAFI continuará interactuando con partes interesadas externas a medida que se desarrolle este trabajo.

Presidencia del GAFI 2022-2024

La semana pasada el Plenario tomó la decisión formal de nombrar a Raja Kumar de Singapur como el próximo Presidente del GAFI, por un período fijo de dos años, a partir del primero de julio de 2022.

Lecciones aprendidas de la filtración de datos “Suisse Secrets”

*Juan Pablo Rodríguez C.

**René M. Castro V.

***Camilo A. Rueda B.

En la semana del 21 de febrero de 2022, se dio a conocer la investigación de la Organised Crime and Corruption Reporting Project (OCCRP), conocidas como Suisse Secrets1 (Secretos Suizos) en la cual el periódico alemán Süddeutsche Zeitung, The Guardian y otros 45 medios de comunicación, revelaron registros de más de 18.000 cuentas de Credit Suisse, la filtración más grande jamás realizada a un importante banco suizo.

Según el periódico inglés The Guardian2, la filtración contiene detalles de cuentas vinculadas a 30.000 clientes de Credit Suisse en todo el mundo, que desenmascara a los beneficiarios de más de 100.000 millones de francos suizos (80.000 millones de libras esterlinas) en una de las instituciones financieras más conocidas de Suiza. La filtración ha expuesto la riqueza oculta de clientes involucrados en tortura, tráfico de drogas, lavado de dinero, corrupción y otros delitos graves. La filtración apunta a fallas generalizadas de debida diligencia por parte de Credit Suisse, a pesar de las reiteradas promesas hechas durante décadas de eliminar clientes dudosos y fondos ilícitos. Los datos encontrados incluyen a un traficante de personas en Filipinas, un jefe de la bolsa de valores de Hong Kong encarcelado por soborno, un multimillonario que ordenó el asesinato de su novia, la estrella del pop libanés y ejecutivos que saquearon la compañía petrolera estatal de Venezuela, así como políticos corruptos desde Egipto hasta Ucrania. Una cuenta propiedad del Vaticano incluida en los datos se utilizó para gastar 350 millones de euros (290 millones de libras esterlinas) en una inversión presuntamente fraudulenta en una propiedad de Londres que está en el centro de un juicio penal en curso de varios acusados, incluido un cardenal.

El enorme tesoro de datos bancarios fue filtrado por un denunciante anónimo al periódico alemán Süddeutsche Zeitung. “Creo que las leyes suizas de secreto bancario son inmorales”, dijo la fuente del denunciante en un comunicado. “El pretexto de proteger la privacidad financiera es simplemente una hoja de parra que cubre el papel vergonzoso de los bancos suizos como colaboradores de los evasores de impuestos”. Suiza siempre se ha considerado como el líder mundial en materia de secreto bancario, pero cuando ese país comenzó a exigir a sus bancos que compartiesen datos de clientes con algunas autoridades extranjeras bajo un sistema de intercambio global para combatir la evasión fiscal en 2018, fue anunciado como un momento decisivo. Algunos incluso lo llamaron el fin del secreto bancario suizo.

Credit Suisse, golpeado por el escándalo, rechaza las acusaciones de que puede ser un “banco deshonesto” y ha emitido un comunicado3 donde asegura que “Credit Suisse ha revisado un gran volumen de cuentas potencialmente asociadas con los asuntos planteados por la filtración de los datos. Aproximadamente el 90 % de las cuentas revisadas están cerradas hoy o estaban en proceso de cierre antes de recibir las consultas de la prensa, de las cuales más del 60% se cerraron antes de 2015. De las cuentas activas restantes, estamos seguros de que se ha efectuado la debida diligencia adecuada, se han hecho revisiones y se tomaron otras medidas relacionadas con el control de acuerdo con nuestro marco actual. Continuaremos analizando los asuntos y tomaremos medidas adicionales si es necesario.”

Transparencia Internacional emitió un comunicado de prensa 4 sobre este caso, donde afirma que las autoridades deberían detectar y prevenir con prontitud la recurrencia del lavado de dinero. Un “tirón de orejas” cuando se descubren las reiteradas infracciones de los bancos no es suficiente.

Según Transparencia Internacional, “Como comunidad global, debemos tomar medidas drásticas contra los bancos que sirven a intereses corruptos, manteniendo bajo control su enorme influencia en la toma de decisiones políticas. Los líderes mundiales deben poner fin al abuso del sistema financiero y repensar los enfoques de supervisión y cumplimiento”. Inmediatamente después de las revelaciones, Transparencia Internacional pide:

Registros centrales de beneficiarios reales con información verificada

Mecanismos de supervisión activa

Sanciones disuasorias para bancos y altos directivos

Trabajo de inteligencia estratégica

De acuerdo con lo anterior, los Oficiales de Cumplimiento deberíamos preguntarnos qué podemos aprender de estos casos expuestos de lavado de dinero y hay muchas respuestas:

1. Debida diligencia y debida diligencia ampliada

Es claro que en estos casos planteados los procedimientos de debida diligencia se quedan en el papel. Deberíamos revisar nuestros procedimientos y hacer los ajustes necesarios en nuestros sistemas antilavado y contra la financiación del terrorismo (ALD/CFT).

2. Beneficiarios finales

A pesar de las restricciones legales y operativas para obtener la información del beneficiario final, no podemos seguir esgrimiendo como excusa dichas restricciones porque en caso de siniestrarse el riesgo LA/FT, en todo el mundo se preguntarán dónde estaban los oficiales de cumplimiento y por qué no funcionaron los controles. Por este motivo, se debería obtener siempre el beneficiario real de la transacción o de la estructura jurídica y, en el caso en que efectivamente no sea posible obtener dicha información, las entidades deben demostrar que hicieron todas las gestiones a su alcance para tratar de identificarlos y, en cualquier caso, realizar la debida diligencia sobre otras personas naturales que sí fueron identificadas, como por ejemplo sus administradores, miembros de junta directiva y cargos relevantes con facultades de representación legal.

3. Conocimiento de las contrapartes

La regla número uno de la prevención del lavado de activos en el mundo, es el Conocimiento del Cliente o de la Contraparte (Know Your Customer – KYC), porque en la gran mayoría de los casos, cuando se siniestra el riesgo LA/FT, la información de ese delincuente o ese testaferro no se conocía. Por lo tanto, se debe solicitar toda la información que permita un adecuado conocimiento de su constitución, operación y mercado en que opera (entre otros).

4. Verificación de la documentación

Si obtenemos la información de las Contrapartes, pero no la verificamos, no estamos haciendo nada y, en ese caso en particular, sería mejor no tener información. Si solicitamos información a las Contrapartes es para revisarla, verificarla y actualizarla periódicamente.

5. Delitos fuente de LA/FT

Es claro que todos los delitos producen dineros ilícitos que los delincuentes deben lavar y por lo tanto debemos conocerlos y estar atentos a prevenirlos.

6. Señales de alerta

Si seguimos copiando en nuestros manuales las señales de alerta de los diferentes documentos de los reguladores o unidades de inteligencia financiera (UIF), sin considerar las señales de alerta derivadas de nuestras propias operaciones, actividades económicas o transacciones, estamos perdiendo el tiempo porque nunca se presentarán esas señales de alerta que hagan posible el identificar las conductas delictivas.

7. Capacitación

Todo el tiempo, los Oficiales de Cumplimiento debemos estar en constante entrenamiento y capacitación para conocer casos reales de lavado de dinero, nuevas tipologías de lavado de activos y financiación del terrorismo y nuevos riesgos asociados. En este punto, es importante mencionar la asistencia por parte del Oficial de Cumplimiento a grandes eventos especializados sobre la materia como, por ejemplo, el AML Compliance Conference 20225, organizado por Florida International Business Association – FIBA, que se celebrará del 28 de febrero al 3 de marzo de 2022 en Miami, Florida, donde se tratarán todos estos temas tan relevantes para la comunidad del Compliance en todo América y en uno de cuyos paneles será moderador rics management. Finalmente, existe el reto para los Oficiales de Cumplimiento de no quedarse con el titular de los periódicos de los grandes casos de lavado de dinero sino, por el contrario, investigar, revisar y analizar el caso presentado y plantear las lecciones aprendidas para aplicarlo en su modelo antilavado y contra la financiación del terrorismo (ALD/CFT), haciendo las inclusiones y modificaciones necesarias para lograr un verdadero modelo de gestión de riesgo basado en la mejora continua.

Recuerden:

“Una vez se siniestra el riesgo de lavado de activos y financiación del terrorismo, las compañías no tendrán cómo pagar el efecto del siniestro reputacional”

5 –Ver Información completa de la Conferencia en: https://aml.fiba.net/en/aml2022/Home/

*Juan Pablo Rodríguez C.

Abogado Penalista Escritor, conferencista y consultor internacional. Certificado en Blockchain y Disrupción Tecnológica del MIT. Certificado en Compliance CESCOM® de la Asociación Española de Compliance, ASCOM, 2020. Certified Lead Auditor, Lead Implementer y Trainer en ISO 37001 Gestión Antisoborno, PECB, 2020. Certified Professional in Anti-Money Laundering – CPAML de FIBA (Florida International Bankers Association). Certified on Governance, Risk Management and Compliance Professional (GRCP) y GRC Fundamentals of Open Compliance and Ethics Group (OCEG), 2016 Presidente y Socio de RICS Management.

**René M. Castro V.

Contador Público con Magister en Contabilidad y Auditoría de Gestión de la Universidad de Santiago de Chile. Escritor, conferencista y consultor internacional. Certified Trainer y Lead Compliance Manager en ISO 19600 Gestión de Cumplimiento, PECB, 2020 Certified on Financial Services and Market Regulation, London School of Economics, (LSE), 2016 Certified on Corporate Compliance and Ethics, New York University, 2015. Vicepresidente & Socio RICS Management

***Camilo A. Rueda B.

Profesional en Finanzas y Relaciones Internacionales de la Universidad Externado de Colombia con estudios de Maestría en Seguridad y Defensa Nacional de la Escuela Superior de Guerra. Anti-Money Laundering Certified Associate (AMLCA) por Florida International Bankers Association – FIBA Certificado en Compliance CESCOM® de la Asociación Española de Compliance, ASCOM, 2020. Escritor, conferencista y consultor internacional. Consultor asociado de RICS Management+

Un jurado federal en San Diego acusó al fundador de BitConnect de orquestar un esquema Ponzi global. BitConnect es una supuesta plataforma de inversión en criptomonedas fraudulenta que alcanzó una capitalización de mercado máxima de US$ 3.400 millones.

Según documentos judiciales, Satish Kumbhani, de 36 años, de Hemal, India, fundador de BitConnect, engañó a los inversionistas sobre el “Programa de préstamos” de BitConnect. Bajo este programa, Kumbhani y sus co-conspiradores promocionaron la supuesta tecnología patentada de BitConnect, conocida como “BitConnect Trading Bot” y “Volatility Software”, de ser capaz de generar ganancias sustanciales y retornos garantizados usando el dinero de los inversionistas para operar en la volatilidad de los mercados de intercambio de criptomonedas. Sin embargo, como se alega en la acusación, BitConnect operó como un esquema Ponzi pagando a los inversionistas anteriores de BitConnect con dinero de inversionistas posteriores. En total, Kumbhani y sus cómplices obtuvieron aproximadamente US$2.400 millones de los inversionistas.

La acusación formal alega además que, después de operar durante aproximadamente un año, Kumbhani cerró abruptamente el Programa de Préstamos. Luego, Kumbhani dirigió a su red de promotores para manipular y apuntalar de manera fraudulenta el precio de la moneda digital de BitConnect, un producto conocido como BitConnect Coin (BCC), para crear la falsa apariencia de una demanda legítima de BCC en el mercado. Kumbhani y sus cómplices también ocultaron la ubicación y el control de las ganancias del fraude obtenidas de los inversionistas a través del grupo de billeteras de criptomonedas de BitConnect y varios intercambios internacionales de criptomonedas.

Según la acusación, para evitar el escrutinio regulatorio y la supervisión de la oferta de criptomonedas de BitConnect, Kumbhani evadió las regulaciones de EE.UU. que rigen la industria financiera, incluidas las aplicadas por FinCEN. Por ejemplo, aunque BitConnect operaba un negocio de transmisión de dinero a través de su cambio de moneda digital, BitConnect nunca se registró con FinCEN, como lo exige la Ley de Secreto Bancario.

“El crimen, particularmente el crimen que involucra monedas digitales, continúa trascendiendo las fronteras internacionales”, señaló el Fiscal General Adjunto Kenneth A. Polite Jr. de la División Criminal del Departamento de Justicia. “El departamento se compromete a proteger a las víctimas, preservar la integridad del mercado y fortalecer sus asociaciones globales para responsabilizar a los delincuentes que participan en el fraude de criptomonedas”.

“A medida que las criptomonedas ganan popularidad y atraen a inversionistas de todo el mundo, los presuntos estafadores como Kumbhani están utilizando esquemas cada vez más complejos para defraudar a los inversionistas, a menudo robando millones de dólares”, señaló el agente especial a cargo Ryan L. Korner de la división de Investigación Criminal del IRS en la oficina de Los Angeles.

Kumbhani está acusado de conspiración para cometer fraude electrónico, conspiración para cometer manipulación de precios de productos básicos, operación de un negocio de transmisión de dinero sin licencia y conspiración para cometer lavado de dinero internacional. Si es declarado culpable de todos los cargos, enfrenta una pena total máxima de 70 años de prisión. Un juez de un tribunal de distrito federal determinará cualquier sentencia después de considerar las pautas de sentencia de EE.UU. y otros factores legales

Las víctimas de fraude de BitConnect pueden visitar la página web https://www.justice.gov/usao-sdca/us-v-glenn-arcaro-21cr02542-twr para identificarse como posibles víctimas y obtener más información sobre sus derechos como víctimas, incluida la capacidad de presentar una declaración de impacto de la víctima.

Después de semanas de mucho hablar y ruidos de sables, e ignorando una cacofonía de amenazas, sanciones formales y condenas de los líderes mundiales, Rusia invadió Ucrania, causando conmociones en los mercados geopolítico, energético y financiero.

En conjunto, Estados Unidos, en asociación con más de dos docenas de miembros de la Unión Europea, incluidos Francia, Alemania e Italia, así como el Reino Unido, Canadá, Japón, Australia, Nueva Zelanda y otros, amplió las crecientes sanciones contra Instituciones y entidades financieras rusas.

El juego ampliamente visto de la política arriesgada y ahora la invasión militar real tiene amplias implicaciones para los departamentos de cumplimiento de delitos financieros, desde la perspectiva del cumplimiento de sanciones, las tareas de revisión y presentación de informes contra el lavado de dinero (ALD/CFT), la defensa y resiliencia de la seguridad cibernética y la amenaza de fraude cibernética.

Por Brian Monroe

bmonroe@acfcs.org

28 de febrero de 2022

Después de semanas de mucho hablar y ruidos de sables, e ignorando una cacofonía de amenazas, sanciones formales y condenas de los líderes mundiales, Rusia invadió Ucrania, causando conmociones en los mercados geopolítico, energético y financiero.

La invasión, bajo el pretexto según el líder ruso Vladimir Putin que señalaba que Ucrania realmente iba a atacar a Rusia, comenzó en las primeras horas del amanecer con una “operación militar especial” destinada a la “desmilitarización y desnazificación” del país, dijo en una declaración televisada.

En conjunto, Estados Unidos, en asociación con más de dos docenas de miembros de la Unión Europea, incluidos Francia, Alemania e Italia, así como el Reino Unido, Canadá, Japón, Australia, Nueva Zelanda y otros, amplió las crecientes sanciones contra Instituciones y entidades financieras rusas.

El juego ampliamente visto de la política arriesgada y ahora la invasión militar real tiene amplias implicaciones para los departamentos de cumplimiento de delitos financieros, desde la perspectiva del cumplimiento de sanciones, las tareas de revisión y presentación de informes contra el lavado de dinero (ALD/CFT), la defensa y resiliencia de la seguridad cibernética y la amenaza de fraude cibernética.

Las sanciones “severas” de EE.UU. y el compromiso por parte de una coalición de socios ha dado lugar a un aumento vertiginoso del cumplimiento de los delitos financieros, las sanciones y los riesgos de ciberseguridad.

La razón: muchos de los bancos más grandes de Rusia se han vuelto esencialmente radiactivos, ejerciendo una nueva presión para cualquier banco que realice transacciones en dólares estadounidenses o con un nexo de corresponsal en Rusia para descubrir conexiones directas y ocultas con entidades designadas, o ellos mismos enfrentarán fuertes sanciones o listas negras.

Con las sanciones financieras anunciadas el jueves y el primer tramo anterior publicado el martes, “ahora hemos apuntado a las diez instituciones financieras más grandes de Rusia”, declaró la administración.

Las sanciones crecientes requieren que los profesionales del FinCrime sean ágiles, creativos y expansivos

Las acciones incluyeron la imposición de bloqueo total y sanciones de cuenta corresponsal y de pago (payable-through), y restricciones de deuda y capital, a las instituciones que “poseen casi el 80% de los activos del sector bancario ruso”, dijo Biden en un comunicado.

El objetivo declarado es “apretar” a Rusia y dificultar que el país, sus élites militares y políticamente poderosas accedan a los mercados financieros.

“Acabo de hablar con los líderes del G7 esta mañana y estamos total y completamente de acuerdo”, dijo el presidente Biden. “Limitaremos la capacidad de Rusia para hacer negocios en dólares, euros, libras y yenes para ser parte de la economía global”.

Las sanciones que se expanden rápidamente requerirán que los equipos de cumplimiento sean creativos y minuciosos, dijo Crystal Noe, directora de Noe Compliance, quien tiene más de dos décadas de experiencia en ALD/CFT, sanciones y roles de gestión de riesgos, y recientemente ocupó puestos de cumplimiento de sanciones en FaceBook. y Citi.

“Tenga en cuenta que, como se señaló con los acuerdos recientes de la OFAC, también se espera que busque y detecte variaciones de nombres similares, lugares de interés (puertos, aeropuertos, etc.) , y aplicar reglas / técnicas para permitir la geolocalización (por ejemplo bloqueo de IP, reglas para cualquier dato recopilado actualmente que contenga detalles que podrían apuntar a ubicación, como el prefijo de marcación, la dirección, el pasaporte, la dirección de envío, etc.).

Reporteros en las ciudades ucranianas de Kyiv, Kharkiv y Odessa confirmaron que había comenzado un asalto terrestre a gran escala.

Observaron explosiones que sacudieron la agitada región momentos después del anuncio de Putin y otros ataques de helicópteros y aviones militares, con algunas imágenes de cohetes y proyectiles sin explotar que sobresalían de casas y edificios.

En un discurso televisado cuando comenzó el ataque, Putin advirtió a otros países que cualquier intento de interferir “llevaría a consecuencias que nunca han visto en la historia”.

Hace tales declaraciones con la fuerza de una cruda realidad detrás de él: incluso después de reducir las reservas en las últimas décadas, Rusia todavía tiene la mayor reserva de misiles nucleares del mundo.

Incluso con el oso ruso acercándose a su país, los líderes de Ucrania se mostraron desafiantes y señalaron que el ataque es un asalto a la libertad misma.

El presidente ucraniano, Volodymyr Zelenskyy, rompió las relaciones diplomáticas con Moscú y declaró la ley marcial, e incluso afirmó que los ciudadanos tenían derecho a portar armas y defenderse.

“A partir de hoy, nuestros países están en lados diferentes de la historia mundial”, tuiteó Zelenskyy. “Rusia se ha embarcado en el camino del mal, pero Ucrania se defiende y no renunciará a su libertad”.

“Ha comenzado una guerra a gran escala en Europa. … Rusia no solo está atacando a Ucrania, sino también a las reglas de la vida normal en el mundo moderno”, dijo el asesor Mykhailo Podolyak.

Más que solo riesgos de sanciones—ALD/CFT, amenazas de ataques cibernéticos se propagan a raíz de la invasión

El juego ampliamente visto de la política arriesgada y ahora la invasión militar real tiene amplias implicaciones para los departamentos de cumplimiento de delitos financieros, desde la perspectiva del cumplimiento de sanciones, las tareas de revisión y presentación de informes contra el lavado de dinero (ALD/CFT), la defensa y resiliencia de la seguridad cibernética y la amenaza de fraude cibernética.

Aquí hay algunas instantáneas:

Riesgos de sanciones globales, regionales e internacionales:

El lunes, las sanciones de Estados Unidos apuntaron a la deuda soberana de Rusia, dos grandes instituciones financieras rusas y las élites rusas.

Estados Unidos emitió sanciones de bloqueo total a dos grandes instituciones financieras rusas de propiedad estatal que brindan servicios clave cruciales para financiar el Kremlin y el ejército ruso: Vnesheconombank (VEB) y Promsvyazbank y sus subsidiarias.

El jueves, después de que la invasión estuviera en marcha, más sanciones de EE.UU. y sus aliados se dirigieron a los bancos más grandes del país: la Sociedad Anónima Pública Sberbank de Rusia (Sberbank) y la Sociedad Anónima Pública VTB Bank (Banco VTB).

La imposición de sanciones a las cuentas corresponsales y de pago en Sberbank, el banco más grande de Rusia, es “de una importancia excepcional para la economía rusa, que posee alrededor de un tercio de todos los activos bancarios en Rusia”, según las autoridades estadounidenses.

Como resultado de las sanciones, dentro de los 30 días, la Oficina de Control de Activos Extranjeros (OFAC, por sus siglas en inglés) del Tesoro de los EE. UU. exige a todas las instituciones financieras de los EE.UU. que terminen todas las relaciones de corresponsalía y que rechacen cualquier transacción fu tura que involucre a Sberbank o sus filiales financieras en el extranjero.

Los pagos que Sberbank intente procesar en dólares estadounidenses para sus clientes, que van desde tecnología hasta transporte, se interrumpirán y rechazarán una vez que el pago llegue a una institución financiera de EE. UU.

En conjunto, la OFAC impuso sanciones de bloqueo total a VTB Bank, la segunda institución financiera más grande de Rusia, que posee casi el 20% de los activos bancarios en Rusia.

OFAC también impuso sanciones a otras tres importantes instituciones financieras rusas: Otkritie, Novikom y Sovcom.

“Al imponer estas sanciones, los activos mantenidos en instituciones financieras de EE. UU. quedarán instantáneamente congelados y serán inaccesibles para el Kremlin”, según declaraciones del Tesoro de EE.UU.

Ángulo de las sanciones de Bielorrusia:

Estados Unidos también sancionó a 24 personas y entidades bielorrusas, incluyendo capacidades militares y financieras de Bielorrusia al sancionar a dos importantes bancos estatales bielorrusos, nueve empresas de defensa y siete funcionarios y élites relacionados con el régimen.

Los bancos estatales designados son: el Banco Belarús de Desarrollo y Reconstrucción Belinvestbank Joint Stock Company (Belinvestbank), la cuarta institución financiera más grande de Bielorrusia, y Bank Dabrabyt Joint-Stock Company (Bank Dabrabyt), la undécima institución financiera más grande del jurisdicción.

“Las restricciones contra Sberbank, VTB y VEB, combinadas con las medidas contra los bancos bielorrusos, apuntan a casi una quinta parte de todo el sector financiero del país”, dijo la secretaria del Tesoro de Estados Unidos, Janet Yellen, en un comunicado.

ALD/CFT y los riesgos de lavado de dinero

Los bancos estadounidenses conectados a grandes redes de corresponsales extranjeros, y los rotundos grupos bancarios extranjeros con conexiones directas y corresponsales con Rusia y sus representantes, también enfrentan más presión para desentrañar las conexiones con los actuales y futuros compinches de Putin y los oligarcas petroleros.

En la misma línea, los bancos pueden verse obligados a realizar una serie de miniretrospectivas a medida que aumentan las sanciones para mirar hacia el pasado reciente.

El objetivo: descubrir movimientos de dinero anteriores por parte de rusos adinerados y corruptos que probablemente hayan estado sacando fondos y activos de Rusia en la forma de bienes raíces, arte o valor virtual, en un movimiento preventivo para evadir futuras sanciones esperadas, que se materializaron esta semana.

Ciberseguridad, riesgos de fraude cibernéticos:

Varios sitios web del gobierno ucraniano estaban offline luego de un ataque cibernético el miércoles, confirmó un funcionario ucraniano en Telegram, y los sitios web de los bancos también se vieron afectados, según Hill.

El ministro de transformación digital de Ucrania, Mykhailo Fedorov, dijo que las interrupciones, que comenzaron alrededor de las 4 p.m. hora local, fueron “otro ataque masivo DDoS [denegación de servicio]” dirigido a varios sitios web estatales, incluidos el parlamento, los ministerios de asuntos exteriores y de defensa, según la publicación.

Este es el último de una ola coordinada de ataques cibernéticos contra los sitios web del gobierno ucraniano.

La semana pasada, un alto funcionario de la Casa Blanca dijo que piratas informáticos del gobierno ruso supuestamente estaban detrás de los ataques cibernéticos contra el Ministerio de Defensa de Ucrania y los bancos locales, según informes de prensa.

Duplicación de la deuda, restricciones de capital en finanzas, energía, telecomunicaciones, comercio

También el jueves, el Departamento del Tesoro de EE. UU. amplió las restricciones de deuda y capital relacionadas con Rusia a aspectos clave adicionales de la economía de Rusia en un “movimiento para limitar la capacidad de Rusia para financiar su invasión contra Ucrania u otras prioridades del presidente Putin”.

Sberbank es la institución financiera más grande de Rusia. Sberbank también fue identificado como sujeto a la Directiva CAPTA relacionada con Rusia.

Gazprombank Joint Stock Company es la tercera institución financiera más grande de Rusia y está estrechamente relacionada con el sector energético.

Joint Stock Company Russian Agricultural Bank es la quinta institución financiera más grande de Rusia y está estrechamente relacionada con el sector agrícola.

Public Joint Stock Company Gazprom es la compañía de gas natural más grande del mundo.

Public Joint Stock Company Gazprom Neft es uno de los mayores productores y refinadores de petróleo de Rusia.

Public Joint Stock Company Transneft (Transneft) gestiona la red rusa de oleoductos relacionados con el petróleo.

Public Joint Stock Company Rostelecom es la mayor empresa de telecomunicaciones de Rusia.

Public Joint Stock Company RusHydro es una empresa hidroeléctrica y una de las empresas eléctricas más grandes de Rusia.

Public Joint Stock Company Alrosa es la compañía minera de diamantes más grande del mundo, responsable del 90% de la capacidad de extracción de diamantes de Rusia, que representa el 28% a nivel mundial.

Public Joint Stock Company Sovcomflot es la compañía de transporte marítimo y de carga más grande de Rusia.

Public Joint Stock Company Russian Railways es una de las compañías ferroviarias más grandes del mundo.

OFAC también identificó las siguientes tres entidades rusas por operar o haber operado en el sector de servicios financieros ruso:

Joint Stock Company Alfa-Bank es la institución financiera privada más grande de Rusia y la cuarta institución financiera más grande de Rusia.

Credit Bank of Moscow Public Joint Stock Company es el banco público no estatal más grande de Rusia y la sexta institución financiera más grande de Rusia.

Sberbank, que se describe anteriormente.

El gobierno de EE.UU. también trabajó con Alemania para garantizar que el oleoducto Nord Stream 2 no avanzara.

Mientras caen las bombas, los líderes mundiales gimen, rechinan los dientes, el mundo se pregunta: ¿Por qué?

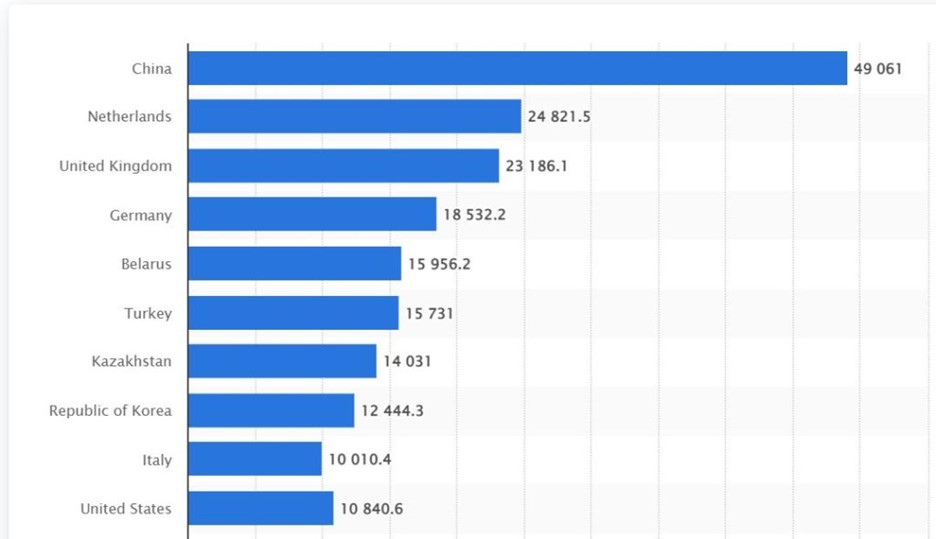

A medida que avanzan las sanciones, los profesionales de cumplimiento de delitos financieros también deberían observar más de cerca a los principales socios comerciales de Rusia, con China en la parte superior de la lista, superando a todos los demás países por mucho, con casi US$ 50 mil millones en exportaciones rusas a la región, según estimaciones de la industria.

Los otros principales socios exportadores de Rusia incluyen a los Países Bajos, el Reino Unido, Alemania, Bielorrusia y, en el número 10, EE.UU.

Si bien los grandes bancos internacionales se preocupan por los desafíos para llevar a cabo el cumplimiento de las sanciones y trabajan para anticipar cómo Rusia tratará de evadir las sanciones con la ayuda de aliados y socios comerciales desde hace mucho tiempo, muchos en el mundo simplemente quieren saber, ¿por qué?

¿Por qué Rusia invadió Ucrania?

Las razones son múltiples, pero principalmente se reducen a que el propio Putin no quiere que un vecino y una antigua parte de la Unión Soviética desmoronada se conviertan en aliados de muchos de sus enemigos jurados, según un análisis de U.S. News and World Report.

“Las ambiciones de Ucrania de alinearse más con los países occidentales, incluido su interés declarado públicamente en unirse a la OTAN, que se fundó al menos en parte para disuadir la expansión soviética, se ha enfrentado con la agresión de Rusia”, señala el consejo, según lo informado por la publicación.

Las tensiones estallaron en 2014 después de que los ucranianos destituyeran a un presidente alineado con Rusia.

“Rusia, bajo el dudoso reclamo de proteger a las personas de etnia rusa y de habla rusa de la persecución ucraniana, anexó la región de Crimea en Ucrania en un movimiento ampliamente condenado por la comunidad internacional”, un presagio de lo que vendrá.

Una de las principales demandas de Rusia ha sido evitar que Ucrania se una a la OTAN, una alianza militar entre 28 países europeos y dos países norteamericanos dedicada a preservar la paz y la seguridad en el área del Atlántico Norte, según el informe.

“El ex Estado soviético es uno de los pocos países de Europa del Este que no son miembros de la alianza”, lo que supone un punto crítico de presión justo a las puertas de Rusia y sería una afrenta a las propias percepciones de Putin de proyectar autoridad e influencia en el escenario geopolítico internacional.

“El Kremlin en general ve la expansión de la OTAN como una “preocupación fundamental”, según una lectura traducida de una llamada del 28 de enero entre Putin y el presidente francés Emmanuel Macron, según el informe.

Los débiles controles contables de KT le permitieron establecer fondos para sobornos, algunos con dinero en efectivo, que se usaron para pagar a funcionarios públicos, señaló la SEC la semana pasada. KT, cuyas acciones cotizan en la Bolsa de Valores de Nueva York, no admitió ni negó las acusaciones de la SEC, pero consintió en la sanción.