Los bancos pueden participar en redes públicas descentralizadas y utilizar monedas estables en liquidaciones de pagos, según una nueva guía de la Oficina del Contralor de la Moneda (OCC), uno de los reguladores bancarios federales.

Los bancos pueden participar en redes públicas descentralizadas y utilizar monedas estables en liquidaciones de pagos, según una nueva guía de la Oficina del Contralor de la Moneda (OCC), uno de los reguladores bancarios federales.

La OCC en una carta la semana pasada señaló que los bancos nacionales y las asociaciones de ahorro federales pueden usar nuevas tecnologías, incluidas las redes de verificación de nodos independientes (INVN), también conocidas como redes blockchain, y monedas estables relacionadas, para realizar funciones permitidas por los bancos.

La carta, publicada el lunes de la semana pasada, es la más reciente iniciativa por parte de esta oficina del Departamento del Tesoro en explicar cómo las instituciones financieras tradicionales pueden hacer negocios con monedas digitales. Antes de esta guía, algunos bancos no estaban seguros de si podrían usar la cadena de bloques (blockchain) subyacente como redes de pago.

Una stablecoin es un tipo de moneda digital que tiene como objetivo mantener un valor estable y está respaldada por un activo subyacente o un índice de referencia, como el valor de una moneda fiduciaria o una canasta de activos que podrían incluir valores de inversión y materias primas.

La OCC en su guía dijo que las stablecoins pueden usarse como un mecanismo para facilitar las actividades de pago, como el pago de remesas.

Las redes de verificación de nodos independientes, un tipo de tecnología descentralizada, validan y registran transacciones financieras, incluidas las transacciones de stablecoins. Un participante en estas redes, conocido como nodo, valida transacciones, almacena historiales de transacciones y transmite datos a otros participantes.

Un banco nacional o una asociación de ahorro federal, cumpliendo con las leyes y regulaciones, puede servir como un nodo en una red de verificación de nodos independiente para validar, almacenar y registrar transacciones de pago, dijo la OCC. Un banco también puede usar esas redes y monedas estables relacionadas para llevar a cabo otras actividades de pago permitidas.

La OCC en su guía dijo que existe una creciente demanda en el mercado por pagos más rápidos y eficientes mediante el uso de tecnologías descentralizadas, como las redes de verificación de nodos independientes. Y el uso de stablecoins en la liquidación de pagos puede ofrecer tanto la eficiencia y la velocidad de las monedas digitales como la estabilidad de las monedas existentes, dijo la OCC.

“Nuestra carta elimina cualquier incertidumbre legal sobre la autoridad de los bancos para conectarse a blockchains como nodos de validación y, por lo tanto, realizar transacciones de pagos de monedas estables en nombre de los clientes que exigen cada vez más la velocidad, la eficiencia, la interoperabilidad y el bajo costo asociado con estos productos”, dijo Brian Brooks el contralor interino de la OCC en un comunicado.

En los últimos meses, la OCC ha emitido más orientaciones destinadas a aliviar las preocupaciones de los bancos acerca de la nueva tecnología financiera.

La carta de orientación del lunes se produce cuando los bancos se interesan cada vez más en aprovechar los mercados de stablecoins, ya que el uso de monedas estables se ha disparado en los últimos dos años. Las empresas de criptomonedas, por otro lado, también están interesadas en tener bancos sofisticados como socios para aprovechar los programas de cumplimiento bien desarrollados de los bancos.

“Mientras que los gobiernos de otros países han creado sistemas de pago en tiempo real, Estados Unidos ha confiado en nuestro sector de innovación para ofrecer tecnologías de pago en tiempo real. Algunas de esas tecnologías son creadas y administradas por consorcios bancarios y algunas se basan en redes de verificación de nodos independientes como las cadenas de bloques”, dijo Brooks.

Las sanciones y el cumplimiento de la ley FCPA (ley de Prácticas Corruptas en el Extranjero) por parte del Departamento de Justicia de Estados Unidos ha alcanzado un máximo histórico a pesar de los desafíos planteados por un año muy particular.

Las autoridades de Estados Unidos y otros países este año han impuesto alrededor de US$ 7.760 millones en multas a nivel mundial por actos de corrupción en el extranjero, señaló recientemente el fiscal general adjunto interino de EE.UU. Brian Rabbitt, de la división criminal del departamento, en una conferencia sobre la Ley de Prácticas Corruptas en el Extranjero de Estados Unidos. En el 2019 las multas sumaron alrededor de US$ 2.830 millones en todo el mundo.

Una gran parte de esas multas se trasladó a contrapartes extranjeras en el Reino Unido, Francia y otros lugares, a medida que cada vez más países utilizan sus propias leyes anticorrupción para vigilar a las empresas multinacionales que pagan sobornos en el extranjero para obtener una ventaja comercial, lo que subraya una tendencia hacia una mayor cooperación internacional.

El Departamento de Justicia y la Comisión de Bolsa y Valores de EE. UU. (SEC por sus siglas en inglés), que también tiene facultad y autoridad sobre la FCPA, ya han establecido un récord en términos de sanciones corporativas aplicadas en EE.UU. este año bajo la FCPA, según varios recuentos.

De las multas impuestas a nivel mundial, alrededor de US$3.210 millones se pagaron a Estados Unidos, según Rabbitt. El Departamento de Justicia impuso casi US$2.250 millones en sanciones penales en casos de la FCPA, en comparación con US$1.620 mil millones en 2019, dijo.

“No es exagerado decir que el trabajo de la división criminal en 2020 ha sido histórico, tanto en términos de los resultados que hemos logrado como de las circunstancias en las que los hemos logrado”, dijo Rabbitt en una edición virtual de la conferencia anual del American Conference Institute sobre la FCPA.

La pandemia de coronavirus ha planteado desafíos para las investigaciones del gobierno, retrasando o deteniendo los viajes y entrevistas delicadas con testigos y sujetos de investigación que los fiscales pueden preferir realizar en persona.

Las sanciones totales de este año se han visto reforzadas por casos de gran éxito contra el fabricante de aviones Airbus y la firma de inversión Goldman Sachs.

Airbus alcanzó en enero un acuerdo de 3.600 millones de euros, equivalente a US$4.400 millones, con fiscales estadounidenses, británicos y franceses, que resolvió acusaciones vinculadas con sobornos y violaciones de control de exportaciones contra el fabricante de aviones.

Goldman Sachs acordó en octubre pagar US2.900 millones de dólares a funcionarios de cuatro países para poner fin a una investigación sobre sus vínculos y acuerdos con el banco de desarrollo de Malasia 1Malaysia Development Bhd., O 1MDB.

La división contra el soborno internacional del Departamento de Justicia también ha tenido uno de sus índices más altos de cargos contra ejecutivos, intermediarios y funcionarios extranjeros este año. Los fiscales han acusado a 29 personas en relación con asuntos relacionados con la FCPA, la tercera cifra más alta jamás registrada en un año calendario.

En este informe de colaboración especial, una líder experta en tecnología analiza lo que serán los puntos de apoyo clave del programa de delitos financieros, los puntos focales regulatorios y la mejor manera de utilizar la tecnología y las alianzas para lograr la eficacia.

Sujata Dasgupta está haciendo estas predicciones basadas en la última década y sus más de 20 años de experiencia en servicios financieros, consciente de que los bancos en los últimos años han sido presionados para analizar y manejar mejor los datos con el objetivo de administrar de manera más eficiente una amplia gama de crecientes riesgos ALD/CFT, fraude y sanciones.

Algunos puntos: el reconocimiento facial, la inteligencia artificial y otras tecnologías de análisis están configuradas para transformar las áreas más rutinarias ALD/CFT y obtener una clasificación de riesgo mucho más precisa para un cliente, lo que permite a los equipos dedicar más tiempo a vincular a actores de amenazas interconectados a mayor escala y potencialmente criminales.

Por Sujata Dasgupta

Global Head, Financial Crimes and Compliance Advisory, Tata Consultancy Services

Introducción

2020 fue un año de contrastes, con la llegada de un año nuevo que presagiaba un progreso y un desarrollo sin precedentes, y una pandemia poco después que eclipsó todas esas posibilidades y puso en pausa vidas y economías en todo el mundo.

Sin embargo, la vida tenía que continuar, por lo que casi todos los servicios gestionaron la digitalización por vía rápida, una clara señal de adopción de tecnología acelerada. ¡Pero el cambio de comportamiento alimentó nuevas y complejas tipologías de delitos financieros habilitados por la misma tecnología avanzada!

A medida que nos adentramos en el nuevo año, que también es el umbral de la próxima década, aquí hay algunas estrategias emergentes que es más probable que adopten las instituciones financieras en su lucha contra los delitos financieros cada vez más sofisticados.

KYX: Smart IDV para el factor ‘X’

La década pasada – Conozca a su cliente, o KYC por sus siglas en inglés, ha asumido una inmensa importancia en la última década, y se ha transformado de ser un ejercicio de documentación de ‘marcar en la casilla’ a un pilar clave en el marco de cumplimiento de delitos financieros para bancos e instituciones financieras. Las regulaciones ALD/CFT basadas en riesgos sentaron las bases para que KYC monitoreara los riesgos y el perfil de comportamiento de los clientes, que a su vez formaron la columna vertebral para otras funciones del cumplimiento de delitos financieros, como el cumplimiento de regímenes de sanciones, el monitoreo de transacciones, la lucha contra el fraude, la lucha contra el soborno y la corrupción, etc.

Hacia el futuro – los rigores de la diligencia debida de KYC se están expandiendo tanto horizontal como verticalmente. Las instituciones financieras ahora deben monitorear no solo a los clientes, sino también a otras partes asociadas, como empleados, proveedores, contratistas, fintech y socios de los canales de distribución, etc. Estos diversos actores forman las “X” en la escala horizontal, considerando el alcance ampliado. En el caso de los clientes, la debida diligencia se ha vuelto mucho más centrada y estricta para cada categoría, por ejemplo minoristas, corporativos, pequeñas y medianas empresas (PYME), empresas de servicios monetarios (MSB), organizaciones benéficas, bancos corresponsales, etc. Estos forman las “X” en la escala vertical, considerando la profundidad del enfoque al cliente requerido para cada categoría de nicho.

Establecer IDV inteligente para el KYX – Las soluciones de identificación y verificación digitales (IDV) basadas en reconocimiento facial, OCR, NLP y escaneo forense para clientes (y potenciales clientes) y empleados ya han sido adoptadas por varias instituciones financieras y se han acelerado con la proliferación de servicios digitales inducida por COVID-19. Las soluciones de nicho que atienden a IDV de cada segmento KYX ahora están preparadas para dejar su huella en los próximos años. Desde la recopilación de datos externos hasta la comparación con los datos proporcionados por el cliente, la verificación de la fuente (por ejemplo, registros mercantiles) o bases de datos de terceros, la generación de estructuras corporativas y de propiedad, los beneficiarios finales, los gráficos de red, las calificaciones de riesgo, las soluciones buscarán integrarse con el flujo de trabajo de diligencia debida de las instituciones financieras. Esto eliminará la necesidad de los analistas de FI de dedicar tiempo a la recopilación de datos y les permitirá tomar decisiones inteligentes basadas en los conocimientos analíticos.

Diligencia debida dinámica del cliente para la gestión de riesgos en tiempo real

La década pasada— las instituciones financieras han adoptado ampliamente el ALD/CFT basado en el riesgo, con revisiones periódicas de los clientes vinculadas a sus calificaciones de riesgo. En general, los clientes de alto riesgo se revisan 1 vez al año, de riesgo medio cada 3 años y de riesgo bajo cada 5 años.

Hacia el futuro—en el dinámico mundo digital actual, esperar 1, 3 o 5 años para revisar y actualizar los datos de los clientes expone a las instituciones a los riesgos de contar con información obsoleta del cliente en el ínterin. Esto, a su vez, afecta el seguimiento de los clientes y sus actividades sin su información precisa. Han comenzado conversaciones convincentes para realizar revisiones casi en tiempo real de los clientes y sus actividades, basadas en desencadenantes dinámicos que se apoyan en eventos. Este mecanismo de actualizaciones incrementales del perfil del cliente cada vez que se identifica un cambio material, recopilado de fuentes de datos internas o externas, promete mantener los perfiles de riesgo del cliente dinámicamente actualizados. Sin duda, el KYC dinámico y continuo será una de las mejores prácticas en los próximos años.

Habilitación de KYC dinámico impulsado por IA—los datos, como todos sabemos, son el nuevo combustible para ejecutar el cumplimiento. Y dado el volumen exponencial, la variedad y la velocidad de los datos que se deben procesar para realizar KYC dinámicos de millones de clientes en cualquier institución financiera, las soluciones basadas en IA son el único camino a seguir. Desde la revisión contextual de publicaciones adversas hasta la generación de información a partir de datos integrados de origen interno y externo, la visualización de estructuras de propiedad complejas y beneficiarios reales, las soluciones digitales de nicho formarán los componentes básicos de las plataformas KYC dinámicas.

Investigación aumentada con IA

La década pasada— Las investigaciones ALD se han mantenido en gran parte como funciones manuales. Sin embargo, la mayoría de las instituciones financieras han implementado o están explorando la supresión automática de alertas mediante el uso de aprendizaje automático o automatización robótica para las alertas generadas por el sistema identificadas como con más probabilidades de ser falsas. Esto reduce las alertas para investigación manual hasta un 30%, como se ha observado en la mayoría de las instituciones financieras. El resto de las alertas aún requieren rigor manual para su cierre.

Hacia el futuro— Con el aumento de los volúmenes de transacciones y la complejidad de los delitos financieros, depender exclusivamente de la investigación manual está resultando ineficaz e ineficiente. Aprovechar la tecnología avanzada impulsada por datos e impulsada por IA para generar información sobre las alertas puede permitir a los analistas revisar la información holística sobre la entidad, redes ocultas, puntajes de riesgo en múltiples dimensiones, etc. Esto puede mejorar la calidad de las decisiones de alerta y el cierre de casos en un tiempo de respuesta reducido.

Decisión de investigación impulsada por IA— La investigación de alertas requiere una recopilación sustancial de datos que sean relevantes para la alerta. Las instituciones financieras ya han comenzado a trabajar hacia la centralización de datos en los últimos años. El siguiente paso es la integración de datos externos con los internos para generar información significativa y aumentar las alertas y los casos con dicha inteligencia. La resolución de la entidad, los gráficos de red, las visualizaciones dinámicas con filtros cruzados y la información de alerta enriquecida pueden integrarse en el flujo de trabajo de investigación según sea relevante para cada alerta. Esta narración visual permitirá una toma de decisiones juiciosa y más rápida sobre la disposición de las alertas por parte de los analistas.

Análisis como servicio para la optimización del modelo ALD/CFT y la generación de conocimientos

La década pasada— La mayoría de las instituciones financieras adoptaron y llevaron a cabo una revisión exhaustiva del rendimiento del modelo de detección ALD/CFT y el ajuste de escenarios al menos una vez al año. Lo que comenzó como un ejercicio manual ahora ha pasado lentamente a una revisión y ajuste impulsados por analítica, mejorando así la eficiencia.

Hacia el Futuro—Las instituciones financieras diseñan sus propios modelos ALD/CFT, con escenarios y umbrales completamente basados en el apetito de riesgo de cada una, excepto en los casos específicos donde las regulaciones exigen un umbral. Con el aumento de la colaboración entre las instituciones financieras en la lucha contra los delitos financieros, ha llegado el momento de que compartan información sobre el rendimiento del modelo ALD/CFT y utilicen los resultados de varias instituciones financieras para ajustar y optimizar sus propios modelos.

Análisis compartido para la optimización del modelo ALD/CFT— Compartir los datos de rendimiento y un modelo ALD/CFT en forma anónima por parte de las instituciones financieras en una plataforma de análisis basada en la nube para la generación de conocimientos y el ajuste del modelo es un enfoque colaborativo prometedor. La plataforma compartida se puede aprovechar para generar patrones e información sobre el comportamiento delictivo y permitir la identificación de nuevas reglas u optimizar las existentes a través de análisis avanzados. Las recomendaciones generadas por la plataforma para los umbrales y modelos ALD/CFT revisados pueden ser validadas por cada institución financiera para la implementación del modelo ALD/CFT más optimizado.

5. Colaboración PPP sobre inteligencia e intercambio de datos de FinCrime

La década pasada – las instituciones financieras de todo el mundo han estado trabajando de forma aislada en su lucha contra los delitos financieros, mientras que los delincuentes están organizados en redes en todos los países y jurisdicciones. Los reguladores y los organismos encargados de hacer cumplir la ley no tienen acceso a información sobre actividades delictivas sospechosas fuera de su propia jurisdicción, una laguna que los delincuentes están explotando.

Hacia el Futuro – La colaboración entre los bancos/instituciones financieras para compartir datos e información sobre delitos financieros ha sido un tema de discusión activa durante los últimos 2 años. El GAFI dio un impulso a esta iniciativa recientemente con la promesa de impulsar la agenda de colaboración de PPP (public-private partnership o asociación público-privada) sobre el intercambio de inteligencia sobre delitos financieros. La alianza Fintel de Australia, el JMLIT del Reino Unido (Joint Money Laundering Intelligence Taskforce o Grupo de Trabajo Conjunto de Inteligencia sobre Lavado de Dinero) y el AML Bridge de Estonia son algunos de los pasos iniciales, aunque auspiciosos, en esta dirección. Estas iniciativas ya se están explorando en varios otros países como EE.UU., Lituania, Letonia y Bélgica, y esperamos ver que dicha colaboración se emule en otras regiones también en los próximos años.

PETs para permitir el intercambio seguro de inteligencia sobre delitos financieros— Las regulaciones de privacidad de datos, como el GDPR en Europa, restringen el intercambio de información de clientes entre IF sin el consentimiento de los mismos. Si bien los reguladores están trabajando para resolver este conflicto, las innovaciones en tecnologías de mejora de la privacidad (privacy enhancing technologies o PET) probadas a través de POC hasta ahora han arrojado resultados positivos en el intercambio seguro de información cifrada sin revelar los datos personales subyacentes del cliente. Mientras el mundo espera la orientación de los reguladores sobre el intercambio de datos en este contexto, la tecnología está proporcionando una forma de sortear esta limitación.

Resultados impulsados por un propósito especial y basados en datos, con un enfoque en la colaboración

El cumplimiento ALD/CFT en la próxima década promete estar fuertemente estimulado por datos e impulsado por IA.

Se espera que la colaboración entre los participantes del mercado aumente a lo largo de la cadena de valor de cumplimiento de delitos financieros, desde KYC hasta el cumplimiento de sanciones, la detección de PEP y medios adversos, el monitoreo de transacciones, el ajuste de modelos, la gestión de reglas, los activadores de eventos para una debida diligencia reforzada, el intercambio de inteligencia y posiblemente mucho más.

La supervisión humana se volverá más sofisticada, pasando de la recopilación y revisión de datos a la toma de decisiones basada en visualizaciones y conocimientos analíticos.

Los tres pilares del cumplimiento ALD (personas, procesos, tecnología) están listos para experimentar un cambio de paradigma en toda la industria a medida que avanzamos hacia la nueva década. Nos esperan tiempos interesantes: ¡nuestro viaje acaba de comenzar!

Sobre la autora

Sujata Dasgupta es directora global (asesoría de cumplimiento de delitos financieros) en Tata Consultancy Services Ltd., y tiene su sede en Estocolmo, Suecia.

Tiene más de 20 años de experiencia, habiendo trabajado extensamente en las áreas de KYC, Sanciones, AML y Fraude en operaciones bancarias, servicios de TI y consultoría.

Ha tenido una gran exposición global a través de su trabajo con los principales bancos en varios centros financieros importantes, a saber, Nueva York, Londres, Singapur, Hong Kong, Frankfurt y países nórdicos.

Es una consumada líder de pensamiento, autora, columnista y oradora, y es entrevistada regularmente por revistas internacionales de renombre para sus análisis y opiniones sobre temas contemporáneos en esta área.

La tecnología y los procesos implementados durante la pandemia prepararon el escenario para futuros esfuerzos digitales

Los CIOs (Chief Information Oficers) o directores de información en 2020 se apresuraron a desarrollar capacidades digitales para respaldar las operaciones virtuales, desde funciones de comercio electrónico hasta herramientas de comunicación en el lugar de trabajo. Muchos de esos proyectos, impulsados por la pandemia, ayudarán a marcar el ritmo de los negocios para el próximo año según se desprende de una encuesta realizada en forma virtual por el Wall Street Journal.

“Nos hemos adelantado digitalmente al menos dos años”, señaló Corrado Azzarita, director de información global de Kraft Heinz Co., uno de los 45 ejecutivos de tecnología de la información que respondió por correo electrónico al cuestionario anual de fin de año de CIO Journal. La empresa implementó un nuevo conjunto de herramientas de colaboración digital para que sus empleados pudieran trabajar desde casa. También introdujo nuevas herramientas digitales de planificación de oferta y demanda en EE. UU., Europa y Asia, según el representante de Kraft Heinz.

Si bien la pandemia aceleró las iniciativas digitales, muchos ejecutivos de TI ya tenían los llamados proyectos de transformación digital en marcha antes de 2020. “Vemos que las empresas superan tres años de transformación digital en tres meses”, respondió Penelope Prett, CIO de la consultora Accentur en la encuesta de WSJ.

Ernst & Young aceleró su paso a los servicios en la nube e implementó herramientas digitales como el software de colaboración en el lugar de trabajo de Microsoft Corp., Microsoft Teams, para sus 300.000 empleados, muchos de los cuales trabajaban de forma remota por primera vez, señala Jeff Wong, director global de innovación de EY.

Muchas empresas minoristas aceleraron las iniciativas de comercio electrónico en parte para mantenerse al día con el giro hacia las compras en línea causada por la pandemia del coronavirus.

De acuerdo con el periódico, Walmart Inc. desarrolló más de 70 nuevas funciones tecnológicas en los primeros meses de la pandemia, incluido un servicio de entrega de dos horas que se concibió y lanzó en aproximadamente dos semanas, dijo Suresh Kumar, director de tecnología global y director de desarrollo de la compañía.

Su equipo también amplió una capacidad que permite el envío de productos directamente desde las tiendas en lugar de los centros logísticos para satisfacer “un salto masivo en la demanda”, dijo. La función de envío desde la tienda se amplió a 2.400 tiendas a principios de este año, frente a las 130 tiendas. El envío de productos desde tiendas cercanas a los clientes asegura que sus pedidos lleguen rápidamente, ya sea el mismo día en que se realiza el pedido o al día siguiente, según Walmart.

Un equipo de tecnología de las tiendas minoristas Target Corp. creó en pocos días la primera versión de una nueva aplicación móvil que ayudó a los empleados en las tiendas a administrar el flujo de clientes, señaló Mike McNamara, CIO de la compañía. Home Depot Inc. desarrolló rápidamente una función en la aplicación móvil y el sitio web de la empresa para permitir a los clientes recoger artículos frente a la tienda si no se sentían cómodos para ingresar a la misma.

Las tiendas Lowe’s usaron los servicios de Google Cloud para apuntalar la interfaz de usuario para una aplicación que permite recoger los pedidos en la calle que se planeó originalmente para su lanzamiento a principios de 2021. La aplicación se implementó en abril y permite a los clientes recoger sus compras frente a la tienda si ellos eligen. Lowe’s fue una de varias empresas que aceleraron los proyectos de tecnología que se planearon para mucho más tarde.

United Airlines, en un esfuerzo por reducir la transmisión de gérmenes en los aeropuertos, implementó quioscos sin contacto en más de 300 aeropuertos este año, señala el artículo. La tecnología permite a los clientes imprimir etiquetas de equipaje utilizando un código de teléfono móvil, evitando la necesidad de tocar físicamente las máquinas.

Los quioscos sin contacto pasaron de ser una idea a un prototipo en menos de 30 días, señaló Linda Jojo, vicepresidenta ejecutiva de tecnología y directora digital de United Airlines. La compañía también lanzó recientemente “Agent on Demand”, a través del cual los clientes en los aeropuertos pueden iniciar un chat de video con un agente de United Airlines escaneando un código con su teléfono móvil. “Hemos acelerado tanto la ideación como la entrega de tecnología que hace que viajar sea menos estresante en el entorno actual”, dijo.

Para reducir la posibilidad de que los gérmenes se propaguen en las fábricas, GlaxoSmithKline aumentó el uso de las llamadas gafas inteligentes, que son dispositivos portátiles que permiten a alguien ver de forma remota lo que otra persona está viendo en la fábrica. “Nos han ayudado a reducir la cantidad de personas necesarias en el lugar”, dijo a WSJ Karenann Terrell, directora de tecnología y digital de la firma farmacéutica.

El Senado de Estados Unidos aprobó la semana pasada una legislación que requiere que las empresas de Estados Unidos registren a sus verdaderos propietarios, una reforma que se viene pidiendo hace tiempo en EE.UU. y otros países para ayudar a combatir el lavado de dinero y el financiamiento del terrorismo.

En la actualidad, muchas empresas no tienen ninguna obligación federal de identificar al verdadero beneficiario de sus operaciones, y las regulaciones de muchos estados permiten a los propietarios de las corporaciones ocultar sus identidades a través de empresas fantasmas o agentes que registran o constituyen empresas en su nombre.

Aquellos que abogan por una mayor transparencia han dicho durante mucho tiempo que la obligación de contar con la información de los beneficiarios reales evitará que los grupos terroristas, los carteles de la droga y los traficantes de armas utilicen empresas fantasmas para mover dinero para apoyar sus operaciones. Pero algunos grupos de defensa corporativa se han opuesto a las reglas, argumentando que son demasiado pesadas para las pequeñas empresas legítimas.

El proyecto de ley ahora espera la firma del presidente Trump que, si bien podría vetar el proyecto, el Congreso podría anular un veto. El voto del Senado superó la mayoría de dos tercios necesaria para anular un veto. La Cámara de Representantes aprobó la aprobación final por una mayoría de 335 a 78 a prueba de veto.

¿Cuáles serán las obligaciones de las reglas sobre beneficiarios reales?

Si se aprueba, el Departamento del Tesoro tendría un año para emitir regulaciones que detallen los distintos punos sobre cómo cumplirían las empresas.

Una vez que esas regulaciones entren en vigor, muchas compañías nuevas creadas en EE.UU. tendrán que revelar inmediatamente el nombre, la fecha de nacimiento, la dirección y un número de identificación emitido por el gobierno—tales como el número de licencia de conducir o el número de pasaporte— del beneficiario final de la compañía. Las empresas existentes tendrían dos años para cumplir. Las empresas tendrán que actualizar la información cuando haya un cambio de propiedad.

Los analistas esperan que los estados desarrollen formas de recopilar y proveer la información al Departamento del Tesoro en el momento en que se crea y se registra una entidad.

Se estima que la información quedaría en un registro administrado por FinCEN (la Unidad de Información Financiera de EE.UU.). No estará disponible para el público, pero las autoridades federales tendrían acceso a los datos. Las instituciones financieras tendrían acceso con el consentimiento del cliente.

Muchas empresas están exentas. Las empresas que cotizan en bolsa y ciertas empresas que están reguladas por el gobierno federal no tendrían que informar, por ejemplo. Tampoco lo harían las empresas con más de 20 empleados tiempo completo, con US$ 5 millones en ventas anuales y un lugar físico de negocios.

¿Quién está a favor? ¿Quién está en contra?

Aquellos que buscan una mayor transparencia corporativa han intentado aprobar una legislación sobre beneficiarios reales durante más de una década.

“Prácticamente todos los funcionarios de seguridad nacional y de aplicación de la ley que han analizado el tema han pedido el fin de las empresas anónimas”, señaló la semana pasada Ian Gary, director ejecutivo de Financial Accountability and Corporate Transparency Coalition de EE.UU. (Coalición de Responsabilidad Financiera y Transparencia Corporativa). “Es el cambio más importante que puede hacer nuestro país para proteger mejor nuestro sistema financiero del abuso”.

Los funcionarios de seguridad nacional, las agencias de ley, bancos, defensores de los derechos humanos y reguladores han apoyado las nuevas normativas. La administración Trump, al igual que sus predecesores, también presionó al Congreso para que cambiara las reglas. Los funcionarios de los departamentos de Defensa, Estado y Tesoro también fueron defensores de este nuevo enfoque. El presidente electo Joe Biden también ha apoyado los esfuerzos para aumentar la transparencia en torno a las empresas fantasmas.

Pero grupos como la Cámara de Comercio de EE.UU. se habían opuesto a los cambios por cuestiones que iban desde la privacidad hasta la preocupación de que el cumplimiento sería demasiado costoso o consumiría mucho tiempo para las pequeñas empresas. La Cámara abandonó su oposición después de que los legisladores abordaron los temas preocupantes para el grupo relacionados con la privacidad.

La Federación Nacional de Empresas Independientes (NFIB por sus siglas en inglés) emitió cartas de oposición a la Cámara y al Senado esta semana. El proyecto de ley “crea una regulación onerosa para las pequeñas empresas que ya están luchando debido a la pandemia de Covid-19”, dijo el viernes Kevin Kuhlman, vicepresidente de la NFIB.

Por Luis César González Socio de Auditoría, Forensic y Prevención de Riesgos BHR Enterprise Worldwide México

Luis César es miembro del Capítulo México de la Asociación de Especialistas Certificados en Delitos Financieros

cgonzalez@etica-corporativa.org

En los últimos 5 años, el Gobierno de México ha emprendido una lucha exhaustiva en contra de las conductas delictivas que han afectado de forma grave la economía del país, entre los principales riesgos asociados a estas conductas se encuentran: lavado de dinero; soborno y corrupción, defraudación fiscal, fraude corporativo, entre otros.

Según la Secretaría de la Función Pública, México ocupa el tercer lugar a nivel mundial como generador de recursos ilícitos relacionados con el crimen organizado, como el narcotráfico, extorsión, corrupción y evasión fiscal, solo por debajo de Rusia y China.

Gran parte de estas medidas incluyen el mejoramiento y emisión de nueva regulación en diversos ámbitos, y han sido de utilidad para que la Unidad de Inteligencia Financiera realice investigaciones para la detección de tipologías, incluso aplicando técnicas de investigación forense y el uso de nuevas tecnologías.

Los resultados de la última evaluación mutua realizada a México, respecto al cumplimiento de las cuarenta recomendaciones emitidas por el Grupo de Acción Financiera Internacional (FATF, por sus siglas en inglés), realizada por el Grupo de Acción Financiera de Latinoamérica (GAFILAT, por sus siglas en inglés), no fueron tan favorables para México, ya que solo se determinó que cumple adecuadamente con cinco, pero mantiene cumplimiento parcial con quince, además de que resalta el incumplimiento de la recomendación 23, relacionada con medidas adicionales para actividades y profesiones no financieras designadas (APNFD), se puede consultar el documento completo aquí.

A pesar de las limitantes, la lucha contra el lavado de dinero continúa

La Unidad de Inteligencia Financiera continúa firmando convenios de colaboración, principalmente enfocados a promover el intercambio de información que permita identificar esquemas y tipologías de lavado de dinero, corrupción, defraudación fiscal entre otros, tomando en cuenta los resultados de la Evaluación Mutua, actualmente mantiene firmados desde diciembre de 2018 más de 40 convenios, entre las entidades con las cuales ha suscrito los últimos convenios se encuentran: Secretaria de Energía; Instituto del Fondo Nacional de la Vivienda para los Trabajadores; el Instituto Mexicano de Contadores Públicos, entre otros.

No solo se ha fomentado la cooperación nacional, sino también se han reforzado las relaciones con organismos internacionales como el Departamento de Estado de Estados Unidos, en donde, el último reporte de la Oficina Internacional de Asuntos Antinarcóticos y Procuración de Justicia (BINLEA, por sus siglas en inglés), denominado “International Narcotics Control Strategy Report – Volume II” en el mes de marzo de 2020, hace énfasis en la ayuda que han brindado a las autoridades mexicanas, incluyendo la capacitación activa en materia de lavado de dinero por parte de la DEA (Drug Enforcement Administration), y del FBI (Federal Bureau of Investigation), en asistencia técnica.

Sin embargo, a pesar el apoyo recibido, el escenario penal de la persecución de los delitos financieros no es favorable, dado que las medidas preventivas de congelamiento de recursos derivados de conductas delictivas se ha visto limitado por la emisión de reglas por parte de la Suprema Corte de Justicia de la Nación, en donde establecen que la Unidad de Inteligencia Financiera únicamente puede solicitar el bloqueo de cuentas bancarias cuando sea solicitado por una autoridad extranjera o un organismo internacional, con el que México tenga firmado y ratificado un convenio bilateral o unilateral, lo que implica que México debe requerir mayor apoyo del extranjero en el combate nacional del lavado de dinero.

Atendiendo a las acciones prioritarias plasmadas en los resultados de la evaluación mutua, las autoridades supervisoras en la materia han realizado acciones en colaboración con la autoridad fiscalizadora, enfocadas a identificar las APNFDs vulnerables al riesgo de lavado de dinero y han enviado cartas invitación para inscribirse al padrón respectivo y dar cumplimiento a sus obligaciones.

En adición a lo anterior, se ha promovido el uso de alertas dentro de los avisos que hoy en día presentan las APNFD’s, y el pasado mes de abril de 2019 fueron emitidas Disposiciones que regulan los programas de auto regularización de obligaciones establecidas en la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita (Ley Antilavado), en donde, se otorgaron facilidades respecto a sanciones, y estableciendo un plazo especial para cumplir, esta plazo finalizó el pasado mes de febrero de 2020.

Estrategia de combate basada en Fiscalización

Como parte de las iniciativas impulsadas por el Gobierno de México, se ha identificado una estrecha correlación entre las conductas delictivas y las diversas tipologías de defraudación fiscal, como la simulación de operaciones y la discrepancia fiscal (incongruencia de ingresos vs gastos), en donde, los diversos esquemas para el lavado de dinero incluyen simular operaciones entre diversos sectores empresariales que se consideran vulnerables.

El primero de enero de 2020 entró en vigor el Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley Federal contra la Delincuencia Organizada, de la Ley de Seguridad Nacional, del Código Nacional de Procedimientos Penales, del Código Fiscal de la Federación y del Código Penal Federal, publicado en el Diario Oficial de la Federación el 8 de noviembre de 2019.

Este Decreto incluye cambios en el marco regulatorio y penal, para considerar como amenaza de seguridad nacional aquellos actos ilícitos en contra del Fisco Federal (defraudación fiscal), asimismo, establece que se considerará en ciertos supuestos como delincuencia organizada y, además, los grandes defraudadores ameritarán prisión preventiva oficiosa.

De la mano con lo anterior, el pasado 23 de junio de 2020 el Gobierno de México anunció la primer “ola” de acciones del Servicio de Administración Tributaria (SAT) en coordinación con la Procuraduría Fiscal de la Federación (PFF) y la Fiscalía General de la Republica (FGR), consistente en la denuncia formal por defraudación fiscal en contra de 43 empresas que emitieron más de 22 millones de facturas para omitir el pago de impuestos, involucrando a cerca de 8,212 contribuyentes, para defraudar al fisco en más de 55,125 millones de pesos (aproximadamente US$2.800 millones).

La corrupción vulnera la efectividad del combate de conductas delictivas

México necesita mejorar los procesos de investigación e implementar medidas para fortalecer la capacidad de las autoridades en el uso de herramientas efectivas para combatir lavado de dinero y el crimen organizado transnacional, como la confiscación de bienes y recursos obtenidos por la comisión de delitos.

Desde 2016 se ha tratado de impulsar el Sistema Nacional Anticorrupción (SNA), como un mecanismo de coordinación entre diversos organismos y entidades a nivel nacional, liderados por una Comisión Ejecutiva que recientemente en 2019 presentó la Política Nacional Anticorrupción, aprobada el 29 de enero de 2020.

Para 2020 se planea que las actividades, funciones y acciones del SNA sean reforzadas, con la modificación de las Leyes que integran el marco regulatorio y normativo, entre las que destacan: Ley general del sistema nacional anticorrupción; Ley general de responsabilidades administrativas; Ley de fiscalización y rendición de cuentas de la federación y la Ley orgánica del tribunal federal de justicia administrativa.

El pasado 27 de junio de 2020, la Secretaría Ejecutiva del SNA (SESNA), presentó el Programa Institucional de Entidad No Sectorizada Derivado del Plan Nacional de Desarrollo 2019-2024, del Gobierno de México, en donde destaca que la relación entre el gobierno y la ciudadanía se encuentra en un estado crítico de deterioro y desconfianza, debido al incremento de casos de impunidad y arbitrariedad, situación soportada y evidenciada documentalmente por diversos organismos.

Según la última evaluación correspondiente a 2018 del Índice de Percepción de la Corrupción, elaborado por el organismo de coalición global contra la corrupción Transparencia Internacional, desde el 2015, México ha descendido 43 lugares para situarse en la posición 138 en la medición, lo que nos ha colocado como uno de los países con más corrupción en América Latina.

En el mismo reporte destaca que, en materia económica, una estimación del costo generado como consecuencia de actos de corrupción en la realización trámites o el acceso a servicios a la población en México ascendió a 7,200 millones de pesos en 2017, mientras que, en 2016 se estima en 1,600 millones de pesos, según datos del Instituto Nacional de Estadística y Geografía (INEGI), cifra que aún no se tiene actualizada para 2018 y 2019.

Según este plan, los objetivos prioritarios del Programa Institucional 2020-2024 son:

1. Desarrollar mecanismos de coordinación e insumos técnicos, metodologías y herramientas que permitan el diseño, adopción, implementación, difusión, seguimiento y evaluación de políticas públicas integrales de prevención, detección y disuasión de faltas administrativas y hechos de corrupción, así como fiscalización y control de recursos públicos en el ámbito del SNA.

2. Promover la estandarización, integración, consulta y explotación de datos estratégicos para combatir la corrupción a nivel nacional haciendo uso de la Plataforma Digital Nacional.

3. Fomentar la cultura de la integridad y la legalidad con enfoque a derechos humanos, igualdad y no discriminación, a través de un modelo de desempeño institucional orientado a resultados que consolide los valores éticos en los servidores públicos.

Medidas contra el patrimonio generado por delincuentes

En agosto de 2019, fue publicada la nueva Ley Nacional de Extinción de Dominio, la cual permite llevar a cabo el proceso de extinción con independencia del proceso penal, incluyendo como delitos determinantes a la corrupción y el lavado de dinero. Incluso puede permitir la disposición de los bienes cuando fueran adquiridos de forma legítima, sin embargo, son usados para conductas delictivas, es decir, no solo sirve para minimizar el patrimonio y recursos generados por la delincuencia organizada, sino también las herramientas o bienes que emplean para cometer dichas conductas delictivas.

Dichas medidas fueron adoptadas por México para fomentar las iniciativas internacionales de reconocimiento mutuo de ordenes de congelamiento de recursos financieros sin condena y juicios de extinción de dominio, impulsadas por diversos organismos internacionales por recomendación de la Oficina de las Naciones Unidas contra la Droga y el Delito (UNODC).

15 años después de la Convención de Mérida

La Convención de las Naciones Unidas contra la Corrupción (UNCAC), también conocida como la Convención de Mérida, por haber sido adoptada en esa ciudad de México, en diciembre de 2003, entró en vigor el 14 de diciembre de 2005, al reunir las 30 ratificaciones requeridas., sin embargo, hasta quince años después de su entrada en vigor, comienzan a ser tangibles las medidas adoptadas.

Esta Convención exige desde su origen, el establecimiento de un régimen básico para el congelamiento, la incautación y confiscación de activos nacionales (Artículo 31), como requisito previo para la recuperación de activos. Sin embargo, establecer un marco interno prepara el terreno para la cooperación en materia de decomiso, pero presenta dificultades en México debido a que es necesario que se realice a través de solicitudes de decomiso de otro país con el cual se tenga convenio, como se mencionó anteriormente.

Según el artículo 54, subpárrafo 1 (c), para proporcionar asistencia legal mutua con respecto a los bienes adquiridos a través de o involucrados en la comisión de un delito establecido de conformidad con la Convención, los países cooperantes deben, de conformidad con su regulación nacional, considerar las medidas que sean necesarias para permitir la confiscación de dichos bienes sin una condena penal en los casos en que el delincuente no pueda ser procesado por razón de muerte, huida o ausencia o en otros casos apropiados (en adelante, confiscación sin condena), este término se conoce como “non-conviction-based confiscation and freezing or seizure”.

La conclusión y expectativa relativa a la situación que guarda México en esta evolución de los delitos financieros de los dos últimos años, en línea con el plan de desarrollo económico proyectado hasta 2024, apunta a que México se encuentra dando pasos firmes para la prevención, identificación, análisis y persecución de conductas delictivas, sin embargo, existen todavía muchas dificultades que deben ser atendidas de forma inmediata.

Actualmente se han presentado algunas propuestas de mejora a diversas leyes y disposiciones que regulan la comisión de delitos financieros, principalmente aquellos relacionados con la obtención de ganancias por: corrupción; contrabando de efectivo a granel; secuestro; extorsión, robo de combustible, violaciones de los derechos de propiedad intelectual, fraude corporativo, trata y tráfico de personas y armas de fuego, defraudación fiscal, delitos contra la salud y por consecuencia el lavado de dinero de estas ganancias, lo cual marca un camino bastante largo por recorrer.

*Juan Pablo Rodríguez C. **René M. Castro V. ***Camilo A. Rueda B.

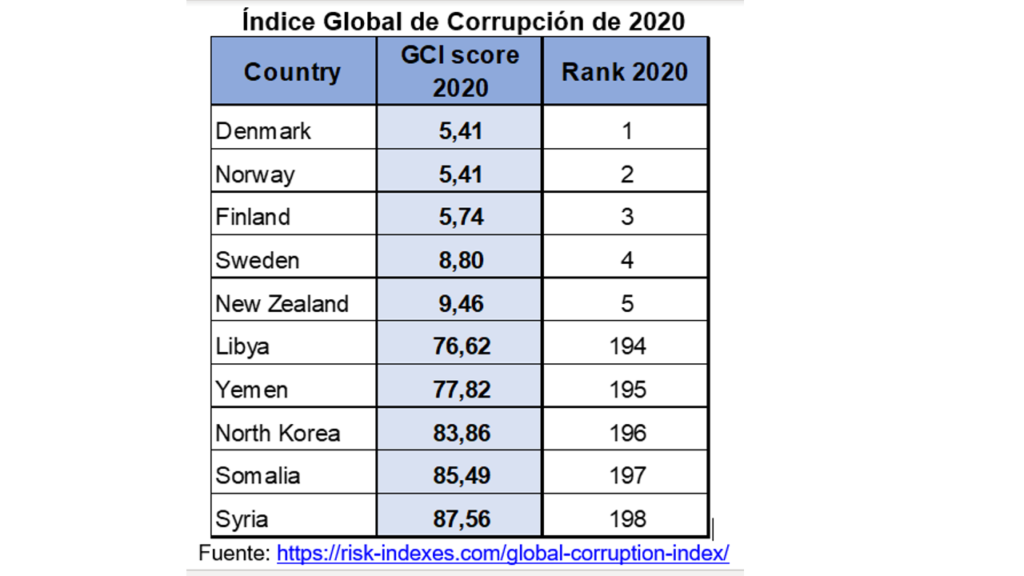

El 9 de diciembre se celebra en todo el mundo el Día Internacional Contra la Corrupción (1) y como hemos sostenido en diferentes artículos, el flagelo de la corrupción está sobre diagnosticado. Hace unas semanas se dio a conocer el Índice Global de Corrupción (2) (GCI, por sus siglas en inglés), que cubre 198 países y territorios, y ofrece una descripción general completa del estado de la corrupción en todo el mundo con base a 28 variables. Los resultados de los países se presentan en una escala de 0 a 100, donde 0 corresponde al riesgo más bajo y 100 corresponde al riesgo más alto.

Según este GCI, estos son los cinco mejores y peores países:

Cuando presentamos en un artículo los resultados del Índice de Percepción de la Corrupción de 2019 (3)de la organización Transparencia Internacional, afirmábamos que en la lucha anticorrupción lo que más se necesita es educación y participación ciudadana para denunciarla, así como voluntad política de los gobiernos para atacarla.

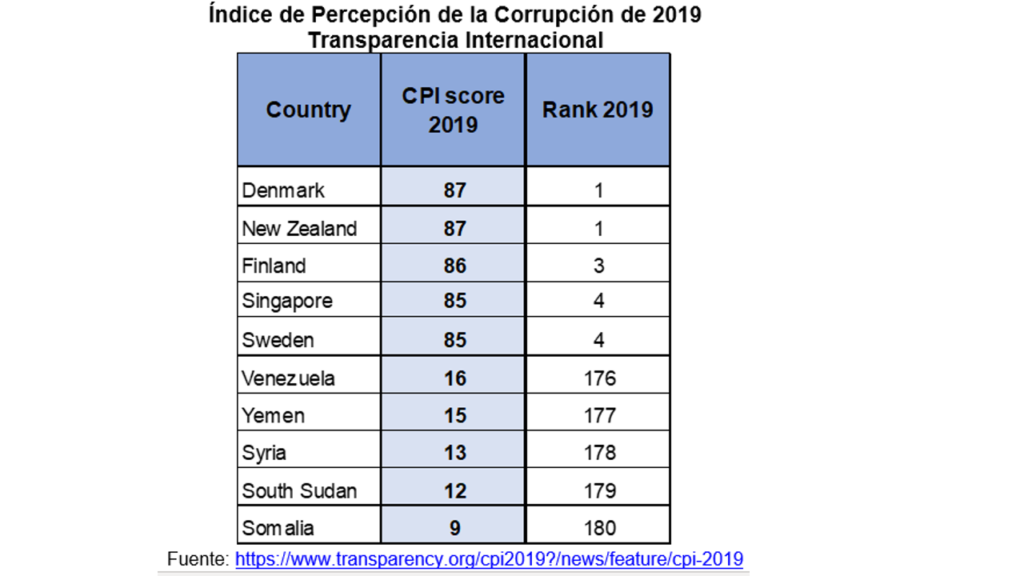

Por otra parte, el Índice de Percepción de la Corrupción de 2019 publicado por Transparencia Internacional presentó la siguiente clasificación: (En este cuadro aparecen los cinco países mejor y peor calificados del total de 180 países analizados, incluyendo el puntaje obtenido por cada país, donde el puntaje máximo es de 100).

Si comparamos estos dos índices nos damos cuenta de que los países que aparecen clasificados como los cinco mejores y peores son prácticamente los mismos, lo cual confirma el estado actual de la corrupción en el ámbito global.

A través de los años hemos mantenido nuestra posición diciendo que los medios de comunicación, los ciudadanos, y la sociedad en general, ven la corrupción como un problema de los gobiernos, de las entidades de control y del sistema judicial, porque siempre se ve asociada a la corrupción pública. En la mayoría de los casos de corrupción pública que se conocen a diario, generalmente aparece vinculado alguien del sector privado (funcionario o empresa) que ofrece, paga o promete pagar dinero o bienes a alguien del sector público para obtener una ventaja. Este tipo de corrupción entre el sector privado y el público ha sido ampliamente estudiado. Sin embargo, en esta ocasión, queremos llamar la atención sobre lo que significa la corrupción privada y su impacto en la sociedad en general.

Para el efecto, es importante resaltar lo incluido en la Convención de las Naciones Unidas de Mérida (4) de 2003, conocida como la Convención contra la Corrupción, sobre el sector privado, que ha sido ratificada por todos los países que pertenecen al sistema de las Naciones Unidas:

“Artículo 12.Sector privado

Cada Estado Parte, de conformidad con los principios fundamentales de su derecho interno, adoptará medidas para prevenir la corrupción y mejorar las normas contables y de auditoría en el sector privado, así como, cuando proceda, prever sanciones civiles, administrativas o penales eficaces, proporcionadas y disuasivas en caso de incumplimiento de esas medidas.

Las medidas que se adopten para alcanzar esos fines podrán consistir, entre otras cosas, en:

Promover la cooperación entre los organismos encargados de hacer cumplir la ley y las entidades privadas pertinentes;

Promover la formulación de normas y procedimientos encaminados a salvaguardar la integridad de las entidades privadas pertinentes, incluidos códigos de conducta para el correcto, honorable y debido ejercicio de las actividades comerciales y de todas las profesiones pertinentes y para la prevención de conflictos de intereses, así como para la promoción del uso de buenas prácticas comerciales entre las empresas y en las relaciones contractuales de las empresas con el Estado;

Promover la transparencia entre entidades privadas, incluidas, cuando proceda, medidas relativas a la identidad de las personas jurídicas y naturales involucradas en el establecimiento y la gestión de empresas;

Prevenir la utilización indebida de los procedimientos que regulan a las entidades privadas, incluidos los procedimientos relativos a la concesión de subsidios y licencias por las autoridades públicas para actividades comerciales;

Prevenir los conflictos de intereses imponiendo restricciones apropiadas, durante un período razonable, a las actividades profesionales de exfuncionarios públicos o a la contratación de funcionarios públicos en el sector privado tras su renuncia o jubilación cuando esas actividades o esa contratación estén directamente relacionadas con las funciones desempeñadas o supervisadas por esos funcionarios públicos durante su permanencia en el cargo;

Velar por que las empresas privadas, teniendo en cuenta su estructura y tamaño, dispongan de suficientes controles contables internos para ayudar a prevenir y detectar los actos de corrupción, y porque las cuentas y los estados financieros requeridos de esas empresas privadas estén sujetos a procedimientos apropiados de auditoría y certificación.

3. A fin de prevenir la corrupción, cada Estado Parte adoptará las medidas que sean necesarias, de conformidad con sus leyes y reglamentos internos relativos al mantenimiento de libros y registros, la divulgación de estados financieros y las normas de contabilidad y auditoría, para prohibir los siguientes actos realizados con el fin de cometer cualesquiera de los delitos tipificados con arreglo a la presente Convención:

El establecimiento de cuentas no registradas en libros;

La realización de operaciones no registradas en libros o mal consignadas;

El registro de gastos inexistentes;

El asiento de gastos en los libros de contabilidad con indicación incorrecta de su objeto;

La utilización de documentos falsos; y

La destrucción deliberada de documentos de contabilidad antes del plazo previsto en la ley.

4. Cada Estado Parte denegará la deducción tributaria respecto de gastos que constituyan soborno, que es uno de los elementos constitutivos de los delitos tipificados con arreglo a los artículos 15 y 16 de la presente Convención y, cuando proceda, respecto de otros gastos que hayan tenido por objeto promover un comportamiento corrupto.” (el subrayado es nuestro)

Así mismo, la Organización para la Cooperación y el Desarrollo Económico (OCDE) aprobó en 1997 la Convención para Combatir el Cohecho de Servidores Públicos Extranjeros en Transacciones Comerciales Internacionales(5) , y muchos países adhirieron a esta Convención.

El artículo 8º. de esta Convención establece lo siguiente:

“Artículo 8. Contabilidad

Para combatir de manera eficaz el cohecho de servidores públicos extranjeros, cada Parte deberá tomar las medidas que sean necesarias, dentro del marco de sus leyes y reglamentos, respecto a mantener libros y registros contables, divulgar estados financieros y usar normas de contabilidad y auditoría, para prohibir la creación de cuentas no asentadas en libros contables, llevar una doble contabilidad o transacciones identificadas de manera inadecuada, el registro de gastos inexistentes, el registro de pasivos con identificación incorrecta de su fin, así como el uso de documentos falsos por parte de las empresas sujetas a dichas leyes y reglamentos, con el propósito de sobornar a servidores públicos extranjeros o de ocultar dicho delito.

Cada Parte estipulará sanciones eficaces, proporcionales y disuasorias de carácter civil, administrativo o penal para tales omisiones y falsificaciones con respecto a los libros contables, registros, cuentas y estados financieros de dichas empresas.” (el subrayado es nuestro)

Así mismo, en la mayoría de los países existe una legislación anticorrupción donde se tipifica como delito y se castiga tanto la corrupción pública como privada, aunque en la mayoría de los casos la más denunciada y conocida es la corrupción pública porque los medios de comunicación y la sociedad en general le prestan mayor atención.

En este sentido, al analizar la corrupción entre empresas del sector privado (que no involucra a funcionarios o entidades del sector público) se ha podido determinar que la liberalización y la desregulación del mercado ha incentivado una competencia agresiva entre empresas del sector privado que ha generado que éstas incurran en actos de corrupción para maximizar la eficiencia operativa, salvaguardar el desarrollo y conquistar nuevos mercados. Debido a lo anterior, las empresas empiezan a considerar la corrupción como la única forma de mantenerse en el mercado y ser competitivas, porque al no hacerlo podrían desaparecer o por lo menos no crecer como lo hace la competencia que sí participa en actos de corrupción. En varios países se han dado casos de cartelización (6) , donde varias empresas se han puesto de acuerdo para obtener contratos o licitaciones tanto del sector público como del privado.

Barómetro de la corrupción privada en la Unión Europea

De acuerdo con varios estudios en la Comunidad Europea, el análisis de la corrupción de privado a privado es una tarea compleja, por tres razones principales:

i. Porque todo intercambio corrupto se basa en un acuerdo oculto que aparentemente no causa ninguna víctima contable;

ii. Porque la corrupción de privado a privado es un fenómeno que en gran parte todavía necesita ser regulado;

iii. Porque las únicas regulaciones a nivel nacional o internacional no son suficientes para prevenir y sancionar la corrupción entre particulares. Por lo tanto, las empresas deben diseñar políticas para prevenir y sancionar la corrupción de privado a privado, asegurando al mismo tiempo un cumplimiento sustancial por parte de gerentes y empleados.

Es por esto que la Comunidad Europea desarrolló el proyecto titulado “El Barómetro de la Corrupción Privada – Elaboración y puesta a prueba de un modelo para una encuesta comparativa de victimización empresarial sobre la corrupción privada en la Unión Europea (7) ”, para “analizar y proporcionar datos y/o herramientas para combatir la corrupción”, con un enfoque en la “corrupción en el sector privado”, desarrollando la primera herramienta para recopilar información comparativa sobre corrupción privada. El desarrollo de una encuesta de victimización en las empresas permite ir más allá de los límites de las estadísticas oficiales sobre delincuencia y producir “indicadores y estadísticas más fiables que midan la corrupción en los Estados Miembros”.

Este proyecto incluyó una muestra representativa de empresas en cuatro Estados Miembros de la Unión Europea (Bulgaria, Alemania, Italia, y España) y el cuestionario aplicado a las empresas participantes en el proyecto incluyó un cuestionario de 36 preguntas sobre:

i. Percepción de corrupción de privado a privado; ii. Experiencia de corrupción de privado a privado; iii. Medidas anticorrupción.

Dentro de los hallazgos clave del reporte se encuentran los siguientes:

• En cuanto a la percepción de la corrupción, Bulgaria muestra valores elevados, en particular en lo que respecta a algunas conductas específicas como cuando un empleado responsable de adquisiciones o compras recibe efectivo o bienes a cambio de un pedido (45,8%);

• Otro aspecto relevante fue el establecimiento de una brecha entre la normativa y la ética, según la cual una proporción de los encuestados no aceptaría un trato perjudicial para su empresa, pero solo si esto significara la violación de leyes y/o códigos (13,9%en España, 12,2% en Italia, 8,3% en Alemania y 31,7% en Bulgaria). Adicionalmente, es muy revelador el que estos valores aumenten considerablemente si el acuerdo se percibe como beneficioso para la empresa (pasando a 26% en España, 29,2% en Italia, 33,3% en Alemania y 39,6% en Bulgaria).

• Con respecto a la experiencia de la corrupción, un porcentaje de los encuestados conocía a alguien a quien, en los últimos 12 meses se le había ofrecido dinero, obsequios o favores para hacer un trato por su empresa. El 13,3%de los encuestados en España había experimentado corrupción entre particulares, frente al 12,5% por ciento en Alemania y el 2,31% en Italia. Bulgaria muestra el porcentaje más alto, con el 20,1% de los encuestados que reconoció esta situación.

Uno de los temas más interesantes del proyecto fue lo relacionado con las medidas anticorrupción al preguntar a las empresas participantes en la encuesta sobre las medidas anticorrupción, en particular a lo relacionado con:

Presencia y/o ausencia de medidas anticorrupción dentro de la empresa

a. Código de Conducta b. Programa de formación anticorrupción c. Protección de denunciantes

Efectividad de las medidas anticorrupción

a. Código de Conducta b. Programa de formación anticorrupción c. Protección de denunciantes d. Reducción del grado de discreción de los empleados e. Desarrollo de un sistema de control interno f. Castigar a los malhechores rescindiendo los contratos laborales g. Castigar a los malhechores mediante la disminución de salario, degradación, etc. h. Formación en ética general para todos los empleados i. Declaración de intereses (financieros) j. Control de acceso (intermediarios, proveedores) k. Sistema estándar de seguimiento y evaluación de las actividades

En este aspecto, las medidas anticorrupción percibidas como más eficaces por los Estados Miembro fueron “castigar a los infractores mediante la rescisión de los contratos de trabajo” (92,5% en España, 55,7% en Italia, 53% en Bulgaria y 41,7 en Alemania), el desarrollo de un sistema de control interno (88,4% en España, 28,4% en Italia, 31,1% en Bulgaria y 45,8% en Alemania) y un sistema estándar de seguimiento y evaluación de las actividades (87,2% en España, 17.7% en Italia, 23.8% en Bulgaria y 31.3% en Alemania).

En este punto es importante analizar los resultados de la encuesta porque, la mayoría de las veces, cuando se implementan medidas anticorrupción en las empresas no se evalúa la efectividad de éstas y, mientras que las personas que elaboran las políticas, los manuales, los procedimientos anticorrupción tienen una percepción sobre la efectividad de las medidas, las personas sobre las cuales se aplican las políticas, los manuales, y los procedimientos anticorrupción (empleados y terceros) tienen una percepción totalmente diferente sobre dicha efectividad.

Por lo anterior, se hace relevante el desarrollar campañas de sensibilización entre los empleados, destinadas a entender las consecuencias de los actos de corrupción en las empresas y en la sociedad en general.

En este sentido, muchas veces las empresas establecen políticas y procedimientos relacionados con la declaración por parte de los empleados de los conflictos de intereses, pero la mayoría de las veces esa declaración de conflicto de interés se queda únicamente en un documento formal que se archiva en la hoja de vida del empleado y nunca se hace el seguimiento efectivo a esa declaración revisando y monitoreando sus actividades operativas que pudieran estar relacionadas con el conflicto de interés reportado.

Como lo sugiere el estudio anterior, se debe buscar la colaboración entre el sector privado y la academia con el fin de desarrollar indicadores más eficientes de la corrupción privada, debido a que en la mayoría de los países no existen estudios serios sobre esta rama de la corrupción.

Recomendaciones

Por todo lo expuesto anteriormente, queremos plantear algunas recomendaciones para luchar efectivamente contra la corrupción privada:

Los gobiernos deberían incentivar más estudios relacionados con la corrupción privada y analizar objetivamente los resultados para ajustar la regulación y prevenir la corrupción del sector privado.

Los gobiernos deberían analizar el impacto de la corrupción en el desarrollo del sector privado dentro de contextos específicos, teniendo en cuenta todos los factores, como el tipo y tamaño de la empresa y el contexto en el que funcionan.

Se deberían ajustar las regulaciones nacionales anticorrupción teniendo en cuenta el marco internacional existente como la Convención contra la Corrupción de las Naciones Unidas, la Convención para Combatir el Cohecho de Servidores Públicos Extranjeros en Transacciones Comerciales Internacionales de la Organización para la Cooperación y el Desarrollo Económico (OCDE), la Ley de Prácticas Corruptas en el Extranjero de los Estados Unidos (Foreign Corrupt Practices Act – FCPA), la Ley Antisoborno del Reino Unido (United Kingdom Bribery Act o UKBA), entre otras.

Las empresas deberían, en el marco del Buen Gobierno Corporativo, establecer programas anticorrupción acordes con sus características particulares, es decir, su sector económico, su tamaño, sus riesgos, las jurisdicciones en las que operan y su estructura administrativa, por mencionar algunos, lo cual redunda en beneficio de su reputación reforzando su marca y le permite acceder a los mercados de forma transparente.

Las empresas deberían establecer métodos de evaluación de la eficiencia y eficacia de las medidas anticorrupción y hacer el seguimiento oportuno para ajustarlos.

Las empresas deberían desarrollar campañas de sensibilización entre los empleados destinadas a entender las consecuencias de los actos de corrupción en las empresas y en la sociedad en general.

Las empresas deberían actualizar constantemente su evaluación del riesgo de corrupción considerando las condiciones cambiantes del mercado y de la industria, así como los controles establecidos para mitigarlo.

Las empresas deberían identificar los factores de riesgo, así como las diferentes formas de corrupción, en el sector económico o la industria a la que pertenecen debido a que algunos sectores son más susceptibles a la corrupción que otros, lo que les permitirá identificar y evaluar posibles opciones de respuesta a los actos de corrupción.

Las empresas deberían contemplar la promoción de códigos de conducta corporativos, mejores prácticas y programas de cumplimiento, y medidas para promover la transparencia corporativa, incentivando el buen ejemplo desde la Alta Dirección (Tone from the Top) y en la Alta Dirección (Tone at the Top).

Las empresas deberían periódicamente revisar y ajustar su sistema de control interno para luchar contra la corrupción privada.

Finalmente, es necesario recordar que es poco probable que una empresa con una cultura de corrupción sea sostenible en el tiempo, porque no será atractiva para los empleados, inversionistas, clientes y otras partes interesadas.

“La corrupción tanto pública como privada nos afecta a todos y debemos denunciarla”

Referencias

1- Ver más información en: https://www.un.org/es/observances/anti-corruption-day 2- Ver el Índice completo en: https://risk-indexes.com/global-corruption-index/ 3- Ver artículo completo en: https://ricsmanagement.com/press/indice-de-percepcion-de-la-corrupcion-2019/ 4- Ver texto completo de la Convención en: https://www.unodc.org/documents/mexicoandcentralamerica/publications/Corrupcion/Convencion_de_las_NU_contra_la_Corrupcion.pdf 5- Ver texto completo de la Convención en: https://www.oecd.org/daf/anti-bribery/ConvCombatBribery_Spanish.pdf 6- Cartelización: es el sistema donde la mayoría de las empresas que participan, son prácticamente las mismas o arreglan entre sí. Las empresas, que pueden contar con el aval oficial para presentarse en las licitaciones, se ponen de acuerdo para presupuestar con sobreprecios el valor original de los pliegos. 7- Ver estudio completo en: http://www.project-pcb.eu/pdf/eCrime_Research_Reports-04.pdf

*Juan Pablo Rodríguez C. Abogado Penalista Escritor, conferencista y consultor internacional. Certificado en Compliance CESCOM® de la Asociación Española de Compliance, ASCOM, 2020 Certified Lead Auditor, Lead Implementer y Trainer en ISO 37001 Gestión Antisoborno, PECB, 2020 Certified Professional in Anti-Money Laundering – CPAML de FIBA (Florida International Bankers Association). Certified on Governance, Risk Management and Compliance Professional (GRCP) y GRC Fundamentals de Open Compliance and Ethics Group (OCEG), 2016 Presidente y Socio de RICS Management. www.ricsmanagement.com jrodriguez@ricsmanagement.com

**René M. Castro V. Contador Público con Magister en Contabilidad y Auditoría de Gestión de la Universidad de Santiago de Chile. Escritor, conferencista y consultor internacional. Certified Trainer y Lead Compliance Manager en ISO 19600 Gestión de Cumplimiento, PECB, 2020 Certified on Financial Services and Market Regulation, London School of Economics, (LSE), 2016 Certified on Corporate Compliance and Ethics, New York University, 2015. Vicepresidente & Socio RICS Management www.ricsmanagement.com rcastro@ricsmanagement.com

***Camilo A. Rueda B. Profesional en Finanzas y Relaciones Internacionales de la Universidad Externado de Colombia con estudios de Maestría en Seguridad y Defensa Nacional de la Escuela Superior de Guerra. Anti-Money Laundering Certified Associate (AMLCA) por Florida International Bankers Association – FIBA Certificado en Compliance CESCOM® de la Asociación Española de Compliance, ASCOM, 2020. Escritor, conferencista y consultor internacional. Consultor asociado de RICS Management www.ricsmanagement.com crueda@ricsmanagement.com

Javier Vargas Muñoz, CFCS Vicepresidente – Compliance Assurance Officer Citi

Javier Vargas Muñoz, un gran amigo de ACFCS y enorme profesional costarricense del campo de la prevención de delitos financieros fue el primer profesional de América Latina en obtener la certificación CFCS (… allá por el año 2013), a pesar de que Javier es muy humilde y prefiere decir que fue el primer tico en recibirla.

Desde su primera incursión en ACFCS Javier nos ha apoyado y acompañado a lo largo de los años como instructor en innumerables eventos de capacitación y formación, que van desde conferencia y eventos privados a presentaciones ante funcionarios gubernamentales, algunos presenciales otros virtuales.

Javier cuenta con más de 25 años de sólida experiencia en las áreas de auditoría financiera e informática, control interno, aplicación de regulación bancaria para la PLD/CFT, entre otras, y actualmente, con el cargo de vicepresidente, ocupa el puesto de Compliance Assurance Officer para la unidad de Compliance Assurance Anti-Money Laundering LATAM de Citi.

Señala Javier que uno de los desafíos a los que se enfrentó en su vasta y ecléctica carrera en el campo de la prevención de los delitos financieros ha sido hacer entender a las áreas comerciales de la necesidad de su compromiso para poder llevar adelante una precisa política de control de delitos financieros a nivel de toda la organización, sin una responsable participación de ellos es imposible cumplir adecuadamente. En la actualidad las áreas de negocios saben de la necesidad de este compromiso, pero décadas atrás esta tarea sin lugar a duda era draconiana.

Javier es licenciado en Administración de Negocios por la Universidad de Costa Rica y cuenta con un MBA en Banca y Finanzas de la Universidad Latina de Costa Rica. Fue profesor de Licenciatura de Administración de Negocios de la Universidad Latina de Costa Rica.

Fue Oficial de Cumplimiento Adjunto del Banco de Costa Rica, el segundo banco más grande del país con una cartera de más de 1 millón de clientes; Supervisor de la Unidad de Atención de Entes Externos de la División de Cumplimiento y de la dirección y control de analistas para la recepción y envío de solicitudes de información de las autoridades judiciales, órganos regulatorios y firmas de auditoría.

Fue responsable de la relación con bancos corresponsales y Oficial Responsable (RO) del programa de cumplimiento FATCA en el Banco de Costa Rica. Fue también Supervisor de la Unidad de Riesgo de Clientes, encargado de un equipo de analistas de casos. Participó en el diseño de la matriz de riesgo de clientes y lideró el proyecto de adquisición e implementación de un sistema automatizado de prevención y detección de operaciones de legitimación.

Como experto en este resbaladizo y dinámico campo, Javier entiende que ante todo debemos estar conscientes de que estamos en un área de constante evolución, con cambiantes tipologías, productos, servicios, perfiles, transacciones, canales de comercialización, etc., por lo que es menester mantenerse seriamente actualizado y no solo pour la galerie, sino en forma precisa y cabal para poder responder de forma más certera a los inminentes riesgos.

Javier comparte con nosotros algunos puntos de vista en nuestro rincón para el profesional CFCS de la Asociación:

¿En qué te desempeñas actualmente?

Después de trabajar durante más de 22 años en el Banco de Costa Rica (ocho años en el área de AML Compliance o Cumplimiento ALD/CFT), actualmente me desempeño como Compliance Assurance Officer para la unidad de Compliance Assurance Anti-Money Laundering LATAM de Citi, donde ocupa el cargo de Vicepresidente.

¿Cuál ha sido tu mayor desafío profesional en el campo ALD/CFT?

Uno de los mayores desafíos ha sido lograr el involucramiento de las unidades de negocio en el entendimiento de que la prevención de la legitimación de capitales y el financiamiento del terrorismo, así como la implementación de controles para evitar el soborno y el incumplimiento de sanciones globales, contribuyen al fortalecimiento de nuestra sociedad y de la institución en la que trabajamos, por lo cual, aun las mejoras que pueden parecer no significativas, aportan a la integración del sistema de defensa ALD/CFT.

¿Cómo es tu trayectoria profesional en el campo del control del crimen financiero?

Después de trabajar en Auditoría Interna (Financiera y Sistemas de Información) me integré como Supervisor del área de monitoreo transaccional, en la cual desarrollé protocolos para la atención de alertas y lideré la adquisición del sistema de monitoreo; posteriormente, asumí la supervisión del área de atención de requerimientos regulatorios y de auditorías, donde pude implementar un modelo para la valoración de relaciones de corresponsalía y fui responsable de la implementación de la regulación FATCA. En 2016 asumí la Oficialía de Cumplimiento Adjunta, a cargo de la administración de 25+ funcionarios de cumplimiento, diseñando mejoras para el proceso de conocimiento del cliente (KYC) para fideicomisos, y participando en foros con el regulador, la Unidad de Inteligencia Financiera nacional y la cámara de bancos para la operacionalización de la simplificación de apertura de cuentas. Durante los últimos tres años he fungido como “Senior Associate (supervisor)” a cargo de equipos de revisores, para la ejecución de estudios a nivel latinoamericano sobre cumplimiento de normativa institucional en anti-lavado, anti-soborno y verificación de sanciones.

¿Cuál es el mejor consejo que has recibido?

El mundo de la prevención de crímenes financieros es sumamente interesante, pero puede resultar desgastante. En tal sentido, más que un consejo recibido, he tomado una cita (que algunos atribuyen a Confucio) para asumir los retos de esta profesión, sin perder interés ni animo: “Elige un trabajo que te guste y no tendrás que trabajar ni un día de tu vida”.

¿Cuáles diría que son los atributos más importantes para que alguien en tu rol pueda tener éxito?

Ante todo, debemos estar conscientes de que estamos en un área de constante cambio, con nuevas tipologías y canales de comercialización globales, por lo que es obligatorio mantenerse actualizado profesionalmente, certificarse y vincularse con asociaciones internacionales que permitan el intercambio de información.

¿Cómo crees que ha afectado la pandemia a los equipos de cumplimiento?

En mi entorno actual, mucho del trabajo se realiza de manera remota, aunque algunas revisiones son efectuadas in-situ, especialmente en países con restricciones para compartir información de sus clientes. Durante la pandemia se han debido cancelar viajes, replantear los planes de trabajo y suspender el desarrollo de algunas labores; por otro lado, se ha implementado la modalidad de trabajo remoto (‘working from home”), para continuar el contacto con los países bajo revisión.

¿Cómo ha cambiado y evolucionado (el cumplimiento, investigaciones, etc.) durante su carrera?

Durante los últimos diez años hemos presenciado un incremento en los delitos cibernéticos y en las transacciones basadas en activos virtuales, y ello ha resultado en ajustes significativos en las directrices de FINCEN (la Unidad de Inteligencia Financiera de EE.UU.) y del GAFI. Hemos visto también movimientos para la legalización del cannabis, lo cual ha tenido un impacto en las políticas de relacionamiento con clientes.

¿Cuáles considera que son los desafíos clave relacionados con el delito financiero en su función o en el sector en general?

Creo que es nuestro reto y obligación, mantenernos actualizados en temas de sanciones, legitimación de capitales, financiamiento al terrorismo y corrupción, para poder contrarrestar el impacto perjudicial de todas estas actividades. No debemos olvidar que estos delitos generalmente están interrelacionados y son cometidos por grupos criminales con alcance supranacional, que poseen recursos financieros, tecnológicos, logísticos y de poder político, por lo cual el ataque debe realizarse de forma coordinada con las autoridades, sobre una base institucional de transparencia, intercambio de información, evolución técnica y tecnológica, y una cultura de integridad.

¿Cuáles son los mayores desafíos para un eficiente COMPLIANCE en estos tiempos de innovaciones tecnológicas/financieras?

Dicen que el fuego se ataca con fuego, y en tal sentido creo que las amenazas tecnológicas y financieras, deben combatirse con plataformas integradas debidamente blindadas y herramientas que incorporen inteligencia artificial, por un lado; y por otro, con un robusto programa de evaluación de productos e inteligencia de mercado, para la identificación previa y oportuna de riesgos.

¿Qué te motivó a convertirte en un profesional de delitos financieros

Los delitos financieros imponen graves cargas a la institucionalidad y al desarrollo económico y social de las naciones; como profesional que se ha desempeñado en la segunda y tercera líneas de defensa en el medio bancario, creo que puedo contribuir a prevenir, detectar e informar sobre estos delitos.

¿Por qué se hizo miembro de la ACFCS y obtuvo la certificación CFCS?

Soy miembro de la ACFCS desde hace más de 8 años y fui el primer certificado CFCS en Costa Rica (NdR: fue el primer profesional en Latinoamérica). Después de analizar otras opciones de certificación profesional en el campo, estoy convencido que el alcance curricular de la ACFCS proporciona una visión integral de los delitos financieros, no solamente de la legitimación de capitales y el financiamiento al terrorismo, sino también de los delitos fiscales, criminalidad cibernética, métodos de investigación, etc., lo cual proporciona un conjunto mayor de herramientas al profesional.

La Asociación me ha permitido colaborar en la traducción al español del compendio de preparación para el examen CFCS y participar como orador en conferencias internacionales, en temas como FATCA, y Debida Diligencia Reforzada, lo cual ha reforzado mi “networking” profesional.

¿Cuál es la parte más gratificante de tu trabajo?

Lo más gratificante es el trabajo en equipo con profesionales comprometidos, trabajar en una institución que valora la capacitación y el crecimiento, y poder contribuir a la fortaleza de la institución.

¿Qué consejo les daría a profesionales con 5-10 años de experiencia para ayudarlos a crecer profesionalmente, a llevar sus carreras al siguiente nivel?

Les diría que no deben estancarse en viejas reglas y conceptos, y que deben estar dispuestos a adentrarse en campos diversos y cambiantes para comprender mejor el ambiente en el que nos desenvolvemos. Interacción con profesionales de auditoria, tecnología de información, seguridad e investigaciones, y legal, así como pares de instituciones financieras similares, para conocer nuevas tendencias en el procesamiento de transacciones y la identificación de clientes, evolución de productos y canales, así como en modalidades de análisis, valoración y reporte de resultados.

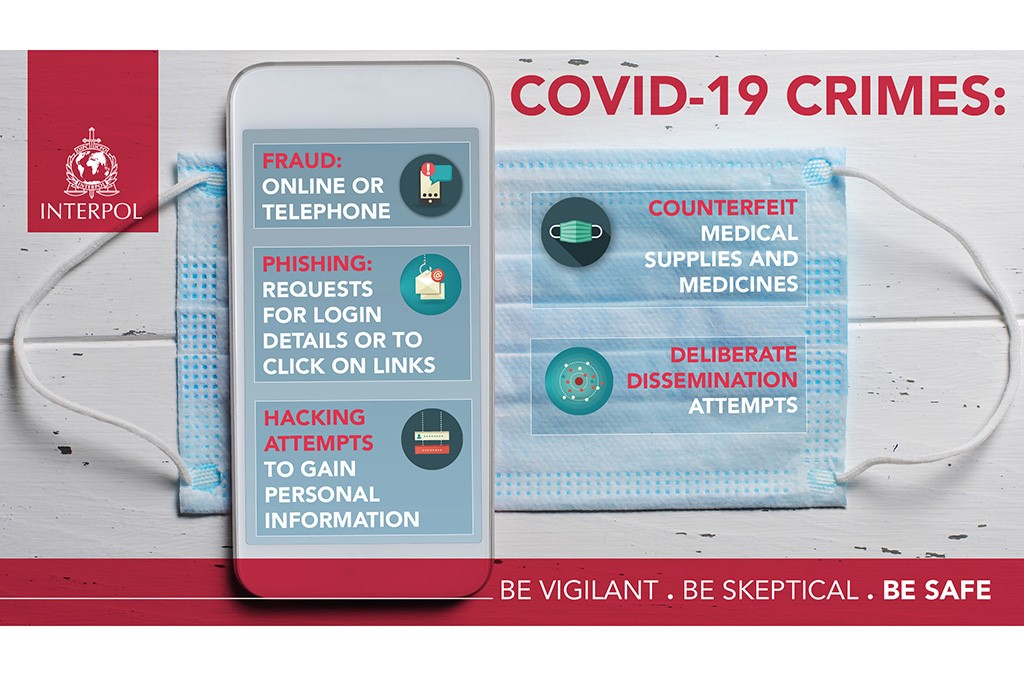

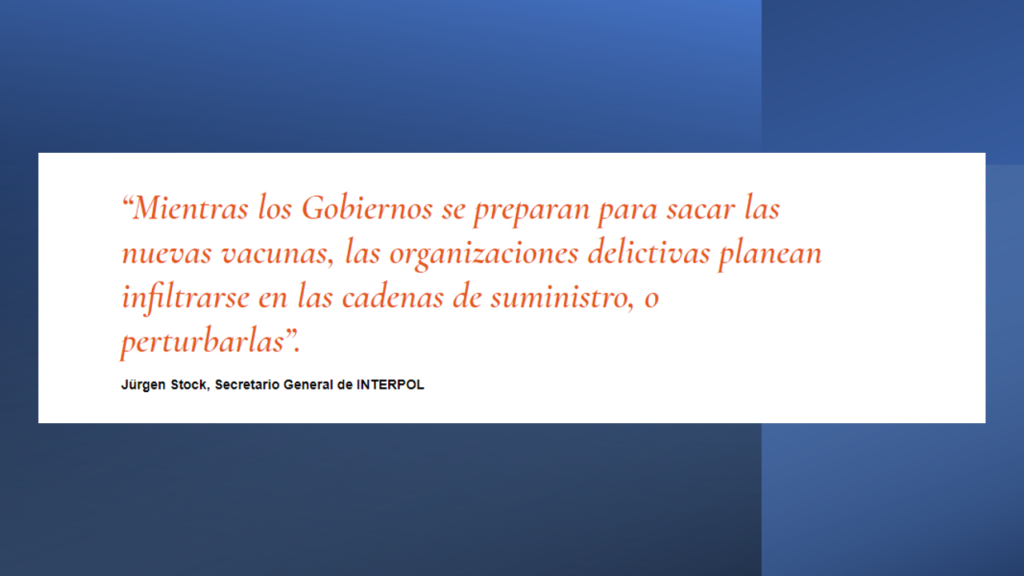

Es probable que las bandas criminales intenten hacer de las suyas con las nuevas vacunas Covid-19, advirtió la organización policial internacional INTERPOL, lo que podría interrumpir el suministro de las vacunas cruciales a medida que estén disponibles.

La organización policial internacional emitió un aviso naranja global a sus 194 miembros donde describe como una amenaza grave e inminente para la seguridad pública, llamando a las vacunas “oro líquido”. Advirtió que las vacunas falsificadas o las pruebas de coronavirus falsas podrían convertirse en un problema creciente a medida que los viajes internacionales se reanuden gradualmente en los próximos meses.

Interpol emitió la advertencia después de que el Reino Unido se convirtiera en el primer país en otorgar una autorización de uso de emergencia para una vacuna. Desarrollado por Pfizer Inc. y BioNTech SE, el lanzamiento podría comenzar la próxima semana. Los reguladores de EE. UU. y otros países están evaluando la nueva vacuna –de dos inyecciones— y otras vacunas candidatas antes de autorizar su distribución.

Jürgen Stock, Secretario General de INTERPOL señaló que “las redes criminales también apuntarán a miembros del público desprevenidos a través de sitios web falsos y curas falsas, lo que podría representar un riesgo significativo para su salud, incluso para sus vidas”.