Segundo Día de la conferencia Back to the Future of Fincrime de ACFCS: señales de alerta para la trata de personas, IA y ALD/CFT, criptocumplimiento y más

- En el segundo día de la Cumbre Virtual de Regreso al Futuro de Fincrime de ACFCS el número de personas que participaron superó los 4.200, con profesionales de todo el arco de delitos financieros que asistieron a casi una docena de sesiones generales y mesas redondas sobre una amplia gama de temas actuales y relevantes

- Los oradores abordaron los matices de las transacciones de los traficantes de personas, el poder y la promesa de la IA y los riesgos, los recursos necesarios para reforzar el cumplimiento de las criptomonedas, y más.

- El segundo día de la conferencia continuó construyendo sobre los cimientos de un poderoso Día Uno que ofreció información sobre el nexo entre el valor criptográfico y los grupos terroristas, los próximos cambios en los regímenes de sanciones y cumplimiento de delitos financieros de EE.UU., claves para derribar las barreras de opacidad corporativa, estrategias de ciberataque y defensa y más.

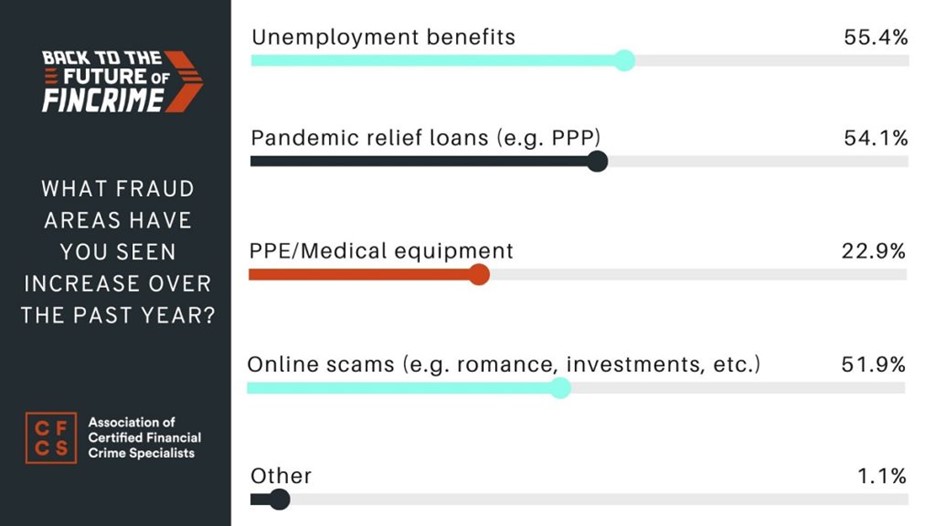

Pandemia de estafas: lucha contra el fraude por desempleo y preparación para la próxima ola

Durante las cuarentenas producto de COVID, los gobiernos nacionales y estatales inyectaron dinero en programas de ayuda económica a una velocidad notable, y los estafadores se movieron casi con la misma rapidez para explotar los mismos programas para obtener impresionantes ganancias mal habidas.

En EE.UU., los programas estatales de desempleo se vieron afectados por el fraude a gran escala, con miles de millones de pérdidas estimadas vinculadas a estafadores nacionales y grupos del crimen organizado internacional.

Esta epidemia de fraude tiene importantes implicaciones para las instituciones financieras, que se han enfrentado a detener reclamos falsos, colaborar con las fuerzas del orden e incluso devolver fondos fraudulentos.

Como parte de la Ley CARES aprobada por el Congreso de EE.UU. en marzo de 2020, se creó un sistema en el que más de medio billón de dólares se destinaba a las pequeñas empresas en el marco del Programa de Protección de Cheques de Pago (PPP), donde los bancos estaban encargados de otorgar préstamos a empresas que podían transformarse en subvenciones si la empresa mantenía o recontrataba empleados.

La responsabilidad estaba en apresurarse para apuntalar una economía que se hundía, y los bancos tenían pocos incentivos para participar en una debida diligencia ALD/CFT profunda o pensar en contrarrestar el fraude, hasta después de los hechos.

Como resultado, los organismos de control del gobierno estimaron que miles de millones de dólares terminaron en manos de estafadores a través de falsos préstamos PPP y estafas vinculadas a la asistencia para el desempleo desviadas por grupos ilícitos.

Incluso con las formas exóticas y creativas en que los estafadores robaron miles de millones de dólares del gobierno de EE.UU. vinculados a los planes de ayuda para la pandemia, por lo general son todos ejemplos del “triángulo del fraude”, dijo Jim Richards, exjefe de AML de Wells Fargo.

Entonces, ¿cuáles son las tres piezas del clásico triángulo del fraude?

“Oportunidad, presión y racionalización”, dijo. “Cuando esos elementos se unen, forman el clásico triángulo de fraude”.

Richards señaló que los bancos, incluso cuando se enfrentan a fraudes a gran escala, deberían tratar de analizar la investigación en varios grupos para ayudar a separar mejor las transacciones ilícitas de la actividad bancaria normal.

¿Qué preguntas haces?

“¿Qué hay allí que debería estar ahí?” “¿Qué hay allí que no debería estar allí? Luego, averigüe qué es lo que no debería estar allí”.

Pero, ¿qué deberían hacer los bancos ahora que otra ola de préstamos de ayuda gubernamental se está moviendo a través del mundo bancario y empresarial?

A continuación, se ofrecen algunos consejos de los panelistas para intentar ayudar a prepararse o evitar que los fondos de estos préstamos lleguen a los estafadores:

• Hacer un chequeo de noticias negativas sobre las entidades o propietarios del negocio.

• Revisar las fechas de constitución y los registros públicos, incluida la fecha de incorporación de la empresa, para ver si la operación se acaba de crear.

• Revisar si los prestatarios están relacionados con el negocio y de qué manera. ¿Son propietarios, ejecutivos o empleados de menor rango?

• Examinar el equilibrio entre el costo estimado de la nómina con el número de empleados. ¿Es un negocio de 50 personas que pide US$ 500.000 o un negocio de cinco personas que pide US$ 10 millones?

• Realizar una búsqueda básica de OSINT y geolocalización. ¿Está el negocio en una casa en un barrio residencial? Esa es una bandera roja. ¿Este negocio que opera desde una casa familiar emplea a 100 personas? Improbablemente sea legítimo.

Si el préstamo lo solicita un cliente existente, cuál es el nuevo comportamiento frente al comportamiento histórico anterior, ya sea la frecuencia y el tamaño de las transacciones, las regiones y los minoristas.

Si es posible, utilice el software y las plataformas OSINT para revisar dispositivos, ubicaciones y anomalías.

Mire qué cuenta bancaria está designada para recibir los fondos del préstamo. Si el destino es una cuenta personal, eso es una señal de alerta.

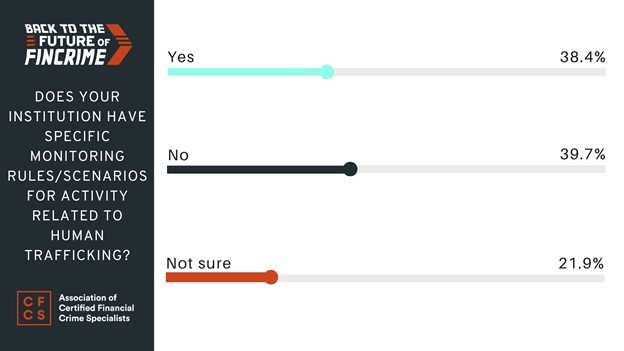

Sesión de diálogo: caja de herramientas contra la trata de personas

Si bien la pandemia alteró las operaciones de los traficantes de personas, la trata de personas sigue siendo un crimen insidioso y altamente rentable.

Uno de los delitos de más rápido crecimiento en la actualidad es la trata de personas. Es un negocio lucrativo, con un estimado de ganancias por US$ 150.000 millones por año. La industria financiera está en una posición única para combatir este crimen atroz.

Afortunadamente, los investigadores y los profesionales de cumplimiento de delitos financieros tienen poderosas herramientas a su disposición para enfrentarse a los traficantes, desde la investigación en línea hasta las reglas de monitoreo de transacciones.

En una encuesta durante la sesión, se reveló que algunos bancos que asistieron a la conferencia todavía están trabajando para comprender las señales de alerta de los grupos de trata de personas y lograr que esas políticas y reglas se integren en sus sistemas de monitoreo de transacciones.

A continuación, se presentan algunos indicadores y recursos útiles para ayudar a los bancos en sus esfuerzos por detectar comportamientos que podrían indicar una situación de trata de personas.

Una táctica clave para descubrir vínculos potenciales con grupos de traficantes en su institución es buscar cuentas y transacciones que demuestren fuentes de ingresos atípicas, según David Creamer, Director de Entrega de Soluciones ALD en Scotiabank y Rosie McWhorter, Investigadora Principal ALD II en Investigaciones Especiales. Unidad en Capital One,

Algunos ejemplos incluyen:

Depósitos en efectivo

• Depósitos excesivos, particularmente en montos redondos, como US$ 50, US$ 150 y US$ 200.

• Depósitos con horarios anormales, como entre las 10 p.m. y 6 a.m.

• Depósitos en billetes de alta denominación.

• Depósitos en varias ciudades, especialmente si están cerca unas de otras.

Pagos de sistemas Peer to Peer (EMT, Venmo, etc.)

• Pagos en montos consistentemente redondos.

• Múltiples originadores con alguna repetición.

Nómina de sueldos

• Múltiples depósitos de nómina en una cuenta.

• Múltiples depósitos de procesadores para contenido para adultos en línea, como Fenix, Onlyfans y similares.

Una clave para descubrir a los traficantes: busque cancelaciones frecuentes de tarjetas

Es más, ahora es el momento ideal para recopilar y compartir conocimientos sobre este delito de manera más agresiva.

Enero es el Mes de la Prevención de la Trata de Personas y el 11 de enero es el Día de Concientización sobre la Trata de Personas, un esfuerzo para generar más atención en un problema creciente con vínculos en los equipos de cumplimiento de delitos financieros y las agencias de aplicación de la ley en todos los niveles.

A pesar de un mayor entendimiento de las rutas geográficas del tráfico, los recursos y el intercambio de señales de alerta financieras tanto del sector público como del privado, el tráfico de personas, con fines ilícitos como el tráfico sexual, el trabajo forzoso y más, sigue siendo una empresa criminal en crecimiento que afecta a decenas de millones víctimas y continúa desafiando a las instituciones financieras en las áreas de detección y prevención.

Pero eso es algo en lo que los equipos de Scotiabank y Capital One están trabajando para comprender mejor, con algunos resultados inesperados.

En un momento humorístico de la presentación, Creamer destacó cómo un ministro o sacerdote puede tener los mismos patrones de transacción que un traficante de personas, un paralelo que el banco descubrió por accidente.

Ambos grupos están “viajando dentro de su propia área, alojándose en hoteles, alquilando autos con frecuencia, recolectando mucho efectivo y depositándolo”, dijo, y agregó que una forma de diferenciar entre los dos es que un traficante no tendría “nómina norma o gastos personales normales”.

Pero los equipos de análisis ALD/CFT también descubrieron lo que Creamer considera el “indicador número uno” al que el banco le presta atención para la trata de personas: cancelaciones frecuentes.

¿Qué es un ejemplo de eso?

Cuando un traficante, por ejemplo, hace una reserva para cinco noches de hotel, deposita US$ 500 en la tarjeta de crédito. Pero luego aparece en el hotel y pide cancelar la transacción con la tarjeta para pagar los US$ 500 en efectivo.

Los traficantes “piensan que están siendo inteligentes con las cancelaciones”, dijo. “Pero eso en sí mismo deja una señal”.

Traficantes que utilizan múltiples flujos de valor para evadir la detección

A medida que más grupos delictivos organizados intentan aprovechar las crisis de migrantes en Europa, América y otras regiones, en algunos casos exacerbadas por la pandemia de COVID-19, estas tendencias solo han servido para aumentar la prevalencia de la trata de personas en muchas regiones.

En conjunto, estas tendencias crecientes y cambiantes han aumentado la presencia, la presión y el escrutinio que se requiere de las instituciones financieras para descubrir e informar sobre los vínculos financieros difusos con redes de tráfico más grandes.

Durante la última década, incluso antes de que el Grupo de Acción Financiera Internacional (GAFI) publicara una guía sobre la trata de personas en 2011 y más recientemente en 2018, y la Red de Ejecución de Delitos Financieros del Tesoro de EE. UU. (FinCEN) en 2014, muchos bancos nacionales e internacionales han estado creando de manera proactiva tipologías de trata y sistemas de sintonización para descubrir mejor las operaciones que podrían ser trata de personas.

Pero incluso con esa guía, que en el caso de FinCEN requiere el conocimiento de estas señales de alerta hasta el nivel del cajero, descubrir los informes financieros y transaccionales de un negocio que podría estar vinculado a una operación de tráfico de personas puede ser difícil.

Este tipo de investigaciones deben inculcar el análisis de la actividad sospechosa clásica, como grandes transacciones que no tienen sentido y en regiones del mundo asociadas con rutas de tráfico, con un ojo más matizado, como un salón de masajes o salón de manicura que hace la mayor parte de su negocio en tarjetas de crédito entre la medianoche y las 2 am

En los últimos años, las agencias de aplicación de la ley locales y federales han logrado grandes victorias contra los grupos de traficantes, incluyendo operaciones encubiertas en los últimos meses que capturaron a cientos de líderes de grupos de traficantes y rescataron a decenas de víctimas, en algunos casos en una sola operación.

Pero los criminales han respondido.

Están transfiriendo fondos a criptomonedas y comprándolos con tarjetas prepagas anónimas, intentando todos los trucos imaginables para evitar que los bancos junten todas las piezas de la red ilícita, incluida la cancelación de tarjetas de crédito casi una docena de veces al año.