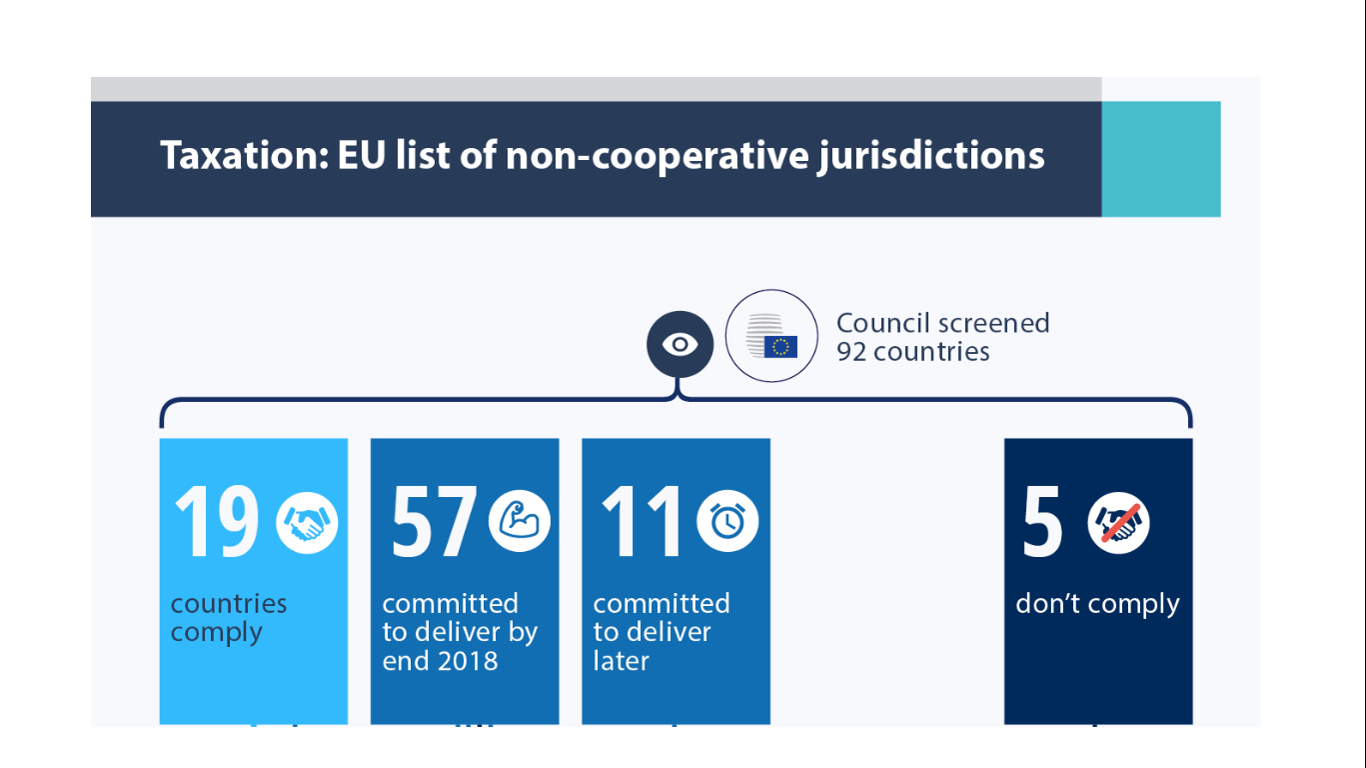

Esta semana, la Unión Europea agregó 10 nuevos países a una controvertida lista que alega que las jurisdicciones son paraísos fiscales, esta vez agregando países poderosos en el Medio Oriente y algunas jurisdicciones históricas asociadas con el uso del secreto como punto de venta, incluidos los Emiratos Árabes Unidos y Omán, Bermudas y otros.

Además de las cinco jurisdicciones que ya estaban en la lista original publicada en diciembre de 2017: Samoa de EE.UU., Guam, Samoa, Trinidad y Tobago y las Islas Vírgenes de EE.UU., la nueva lista de la UE ahora también incluye las siguientes 10 jurisdicciones: Aruba, Barbados, Belice , Bermudas, Dominica, Fiji, Islas Marshall, Omán, Emiratos Árabes Unidos, Vanuatu.

Esas jurisdicciones no implementaron los compromisos que habían contraído con la UE en el plazo acordado, según la UE, lo que incluye avances suficientes, tales como la falta de acuerdos de intercambio de información, permitir a las compañías fantasmas con estructuras de propiedad opacas, no capturar y publicar información de propietarios finales y otros temas similares.

Además, la lista podría aumentar aún más luego de que los ministros concedieran extensiones a otros 11 países.

Si bien todavía solo un número relativamente pequeño de países han sido nombrados, los funcionarios de la UE creen que la mera amenaza de una lista para demorarse en enfrentar las fallas percibidas relacionadas con los impuestos ha llevado a decenas de regiones a cumplir.

“Desde que se adoptó por primera vez a fines de 2017, la lista ha demostrado su valor para promover de manera cooperativa la agenda de la UE de mejorar las prácticas fiscales globales, luchar contra la evasión fiscal y mejorar el buen gobierno y la transparencia: más de 30 jurisdicciones ya han cumplido su compromiso de aprobar reformas fiscales “, dijo Eugen Teodorovici, ministro de finanzas de Rumania.

Detrás de escena, algunos países, incluidos Estonia, Italia y Rumania, presionan para sacar a algunos países de la lista, en particular a los EAU, Según informes publicados.

La lucha interna de la UE por coincidir en una lista común de supuestas fallas fiscales se produjo aproximadamente una semana después de que los miembros del bloque publicaran, y luego rechazaran, otra lista negra sobre posibles centros de lavado de dinero.

La lista de lavado de dinero tampoco fue recibida calurosamente fuera del bloque: el Departamento del Tesoro de EE.UU. en una inusual postura pública contra un viejo aliado en la lucha contra la delincuencia financiera, afirmó que estaba en desacuerdo con la creación de la lista y los países que la poblaban, afirmando asertivamente que la agencia no esperaba que los bancos estadounidenses la cumplieran.

Esa lucha internacional contra el lavado de dinero y las peleas de los países dentro y fuera de la UE destacaron cómo el deseo de un comercio sin problemas y una expansión económica continuada puede opacar e incluso bloquear acciones del bloque para castigar a países permeables a posibles actividades ilícitas.

¿Qué llevó a estos países a integrar la lista en primer lugar? A continuación una muestra:

Aruba: aún no ha modificado ni abolido un perjudicial régimen fiscal preferencial.

Barbados: ha reemplazado un perjudicial régimen fiscal preferencial por una medida de efecto similar y no se comprometió a enmendarlo ni a eliminarlo a fines de 2019.

Emiratos Árabes Unidos: facilita estructuras y arreglos offshore destinados a atraer ganancias sin una base económica real y aún no ha resuelto este problema.

Islas Vírgenes de EE.UU: no se adhiere a ningún intercambio automático de información financiera; no ha firmado ni ratificado, incluso a través de la jurisdicción de la que dependen, la Convención Multilateral de Asistencia Administrativa Mutua de la OCDE; cuenta con un perjudicial régimen fiscal preferencial; no se comprometió a aplicar los estándares mínimos de BEPS relacionados con la lucha contra la erosión de la base impositiva y el cambio de ganancias, o BEP, y no se comprometió a abordar estos problemas.

En un texto de las conclusiones del Consejo, los ministros señalaron con “preocupación” que algunas jurisdicciones están haciendo una simple limpieza superficial, creando nuevas leyes, que hacen las mismas cosas perjudiciales que las leyes antiguas, algo que la UE declaró que no tolerará.

La UE “OBSERVA CON PREOCUPACIÓN la sustitución de los regímenes fiscales preferenciales perjudiciales por medidas de efecto similar en ciertas jurisdicciones, LAMENTA que una de estas jurisdicciones no haya asumido un compromiso suficiente para enmendar o abolir estas medidas para fines de 2019 y RESALTA que no aceptará remplazos por medidas de efectos similares al evaluar a comienzos de 2020 si se han implementado los compromisos asumidos”, señala.

El Consejo no está pidiendo a los estados miembros que prohíban todas las relaciones con estos países, sino que los exhorta a que tengan en cuenta la lista “en cuestiones de política exterior, relaciones económicas y cooperación para el desarrollo con terceros países relevantes, a fin de esforzarse por un enfoque integral como respecto a la cuestión del cumplimiento ”de los requisitos fiscales de la UE.

La lista de paraísos fiscales no solo ha llevado a los países al cumplimiento, sino que posiciona a la UE como líder mundial en la vanguardia de la transparencia fiscal, dijo el comisionado de Asuntos Económicos y Monetarios de la UE, Pierre Moscovici, en un comunicado.

La lista “ha tenido un efecto resonante en la transparencia fiscal y la equidad en todo el mundo”, dijo. “Estamos elevando el listón de la buena gobernanza fiscal a nivel mundial y eliminando las oportunidades de abuso fiscal”.

Una región tan poderosa e influyente como la Unión Europea puede asistir creando una lista de países fuera del bloque que considera paraísos fiscales o al menos que participan en prácticas fiscales perjudiciales.

Esta última lista es otro documento importante que los bancos pueden utilizar para los procesos de clasificaciones de riesgo de los países, junto con evaluaciones similares y clasificación de jurisdicciones de gran tamaño para las prácticas relacionadas con la delincuencia financiera y el cumplimiento, incluida la transparencia fiscal, la corrupción, el lavado de dinero y objetivos similares por grupos como el GAFI, OCCRP, Transparencia Internacional y otros.

En conjunto, esta lista de la UE puede ser el elemento último que lleve a mover la aguja de riesgo para una jurisdicción a su nivel más alto, requiriendo que el banco se involucre en una mayor diligencia debida y vuelva a sintonizar el sistema de monitoreo de transacciones para dar más control.