El Congreso de Estados Unidos debe asumir un papel de liderazgo para exigir a los agentes de formación de empresas, abogados y otros gatekeepers que obtengan la información de los beneficiarios reales en la etapa de creación de entidades para frustrar a los delincuentes que se esconden detrás de estructuras de propiedad anónimas y opacas.

El Congreso también puede tener que intervenir para fortalecer la supervisión del floreciente y volátil sector de las monedas virtuales debido a las lagunas legislativas y de aplicación de la ley que dejan la puerta abierta a estafadores, grupos delictivos organizados y hackers cibernéticos. Una solución: exigir a quienes intercambian/comercializan estas monedas que implementen disposiciones de identificación de clientes más estrictas para vincular a las personas reales con sus apodos desconocidos en línea.

Esos son solo algunos de los temas que se trataron y los resultados que se analizaron en dos audiencias del Congreso de EE.UU. la semana pasada sobre cómo una mejor transparencia corporativa en EE.UU. podría eliminar un obstáculo importante para el cumplimiento de la ley en casos complejos casos de delitos financieros internacionales y cuáles son las vulnerabilidades actuales para examinar para el sector de las monedas virtuales.

Para ver la audiencia sobre el beneficiario real y leer las declaraciones de los testigos, haga clic aquí.

Estas últimas audiencias del Senado son una continuación de la tendencia del Congreso en los últimos meses, que se encuentra analizando más ampliamente el marco general contra el lavado de dinero del país.

Las audiencias—a las que asistieron agentes de ley, reguladores y oficiales de cumplimiento actuales y anteriores— intentan encontrar áreas para mejorar la detección y el enjuiciamiento de delitos financieros, y en algunos casos permitir a las instituciones financieras pasar de un sistema que las penaliza por fallas menores en los procesos de cumplimiento normativo a una innovación dinámica de recompensas que proporcione información valiosa para la aplicación de la ley.

En esa misma línea, los reguladores bancarios y de valores de EE.UU. están luchando para clasificar, examinar y calificar las prácticas comerciales y los controles de cumplimiento de las operaciones vinculadas a las monedas virtuales, para los corredores, cambistas, una empresa que explore blockchain o un empresa participando en una oferta inicial de monedas (ICO).

¿Por qué?

Grandes casos internacionales encabezados por Estados Unidos en los últimos años han revelado que los grupos criminales y terroristas y, particularmente, las bandas de piratería cibernética, utilizan la facilidad y el anonimato del valor virtual para monetizar mejor los datos robados y cobrar más fácilmente después de los ataques de ransomware.

Estos grupos cibernéticos ilícitos, siguiendo el ejemplo de sus colegas de la vida real, también se esconden detrás de estructuras de propiedad anónimas, como transacciones en Bitcoin y otras monedas.

El objetivo, como es lógico, es hacer que parezca a primera vista, que un operador de divisas no tiene conexión con el maestro de marionetas cibernéticas tirando de las cuerdas detrás de escena, aumentando el desafío para los investigadores que intentan seguir el rastro del dinero que desaparece con frecuencia un hoyo digital.

Más batallas por el tema del beneficiario final

Estados Unidos tiene que hacer algo en el área de beneficiarios reales ya que se está convirtiendo en uno de los refugios secretos más grandes del mundo y está dejando de ser considerado líder mundial en la guerra contra el crimen financiero, dijo el presidente del Comité Judicial del Senado y Republicano de Iowa, Senador Chuck Grassley.

«En los últimos años, el dinero ha inundado Estados Unidos, ya que el Reino Unido y otros países europeos han promulgado leyes y regulaciones para mejorar la transparencia de la propiedad beneficiaria», dijo en un comunicado.

Además, la comunidad internacional «generalmente busca que Estados Unidos lidere el mantenimiento de un sistema de justicia penal robusto; promoviendo la transparencia; y defendiendo el estado de derecho», dijo Grassley.

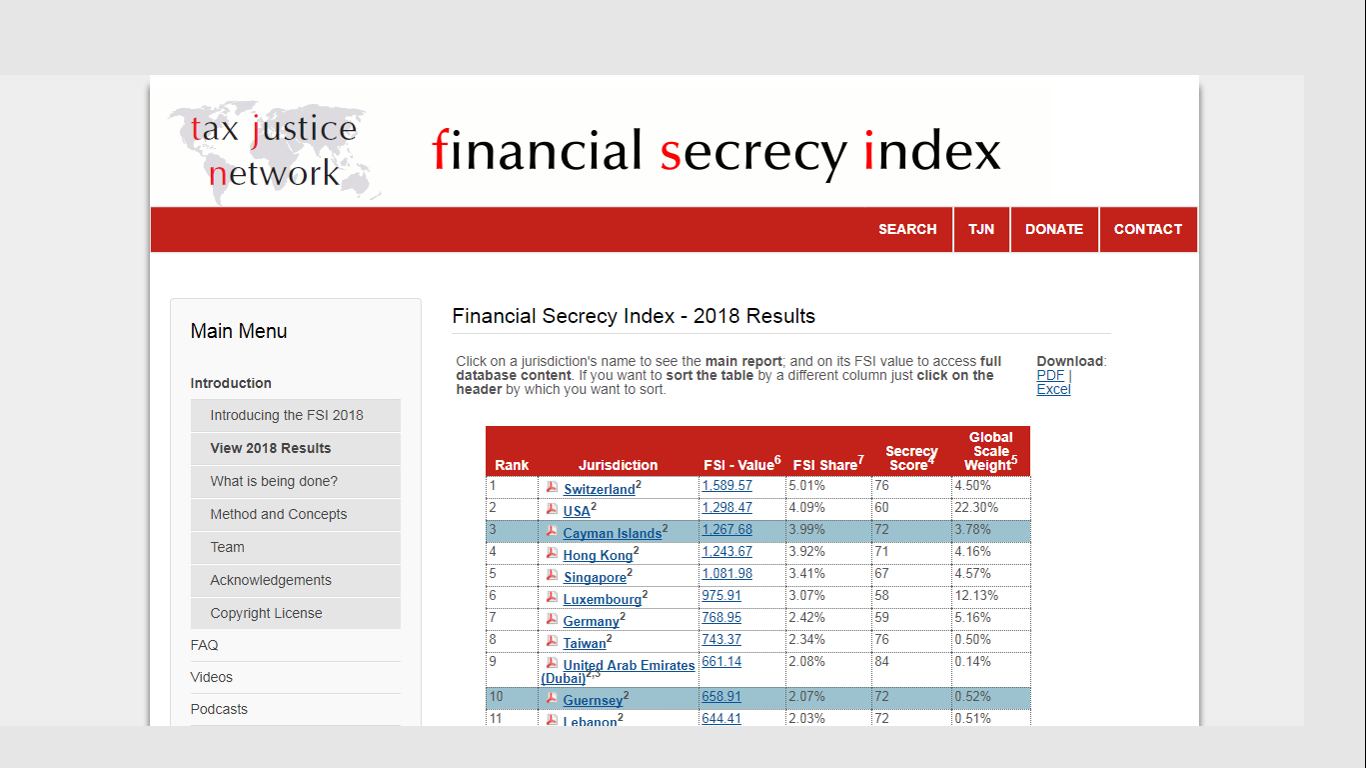

Pero en el área de los beneficiarios reales o finales, Estados Unidos se ha «quedado atrás de nuestros amigos en el extranjero», dijo, y destacó que el reciente Financial Secrecy Index clasificó al país como el segundo «sistema de constitución más secreto y menos transparente en el mundo». Como lo expresó un experto, es más fácil crear una compañía en EE.UU. que obtener una tarjeta de la biblioteca».

EE.UU. salta al 2do puesto –y Suiza conserva el primer puesto—en el índice internacional sobre el secretismo

No se puede permitir que continúe, dijo Chip Poncy, presidente y cofundador de Financial Integrity Network y ex funcionario superior del Tesoro de EE.UU.

«El lavado de dinero, la evasión de impuestos, la corrupción a gran escala, la evasión de sanciones, el fraude y el crimen organizado en general son perpetrados o habilitados a nivel mundial a través de la creación y uso sistemático de entidades legales anónimas», dijo.

Aun cuando Estados Unidos continúa «mejorando y expandiendo sus herramientas financieras y su poder para combatir diversas amenazas a la seguridad nacional, estos esfuerzos se ven cada vez más socavados por dicha explotación de entidades legales anónimas», dijo Poncy.

«La creación continua de tales entidades legales aquí en EE.UU. puede representar la vulnerabilidad sistémica más peligrosa que Estados Unidos presenta hoy a la misión global para combatir el financiamiento ilícito», dijo.

El actual Proyecto de ley para atacar el tema del beneficiario final es “defectuoso”

Pero los actuales proyectos de ley, y otros presentados en la década pasada, que en una forma muy amplia y laxa exigen a los agentes de formación de empresas que capturen y publiquen los datos de propiedad beneficiaria en la etapa de creación, son «defectuosos», según Brian O’Shea, director sénior del Centro para la Competitividad de los Mercados de Capitales en la Cámara de Comercio de Estados Unidos.

«Si bien estas propuestas pueden ser bien intencionadas, están mal diseñadas y tienen fallas fundamentales», dijo. «Sus definiciones demasiado amplias y vagas, requisitos inviables y sanciones severas harían mucho más que las pequeñas y medianas empresas se apeguen al cumplimiento de la ley que obstaculizar el uso de las llamadas ‘empresas fantasmas’ para facilitar la actividad ilícita».

Tales proyectos de ley constituyen una «pesadilla regulatoria sin precedentes para dueños de compañías respetuosos de la ley que socavan los derechos de privacidad de millones de ciudadanos estadounidenses cuyos nombres, números de licencia de conducir y direcciones probablemente estarían en el dominio público si» ciertos proyectos de ley se convierten en ley.

Otro orador, Clay Fuller, del American Enterprise Institute, adoptó un enfoque más equilibrado, señalando que si bien los delincuentes utilizan el anonimato corporativo para encubrir y legitimar fondos ilícitos, existen riesgos en publicar datos de beneficiarios reales de manera demasiado rápida y completa, lo que permite que los datos sean vistos por el público en general.

«Debido al anonimato en la titularidad, es muy probable que la mayoría de las personas, empresas e instituciones relacionadas con las finanzas ilícitas no tengan idea de que están conectadas con actividades ilegales», dijo. «Por lo tanto, debemos avanzar lenta y cautelosamente para proteger y preservar los derechos a la privacidad. Pero la gravedad de continuar permitiendo el anonimato requiere una legislación proactiva».

En ese sentido, la fecha límite del 11 de mayo de 2018 de FinCEN se acerca rápidamente para que entre en juego su solución más débil sobre los beneficiarios reales, requiriendo que los bancos capturen esta información.

Pero hay una gran cantidad de posibles soluciones legislativas de EE.UU., que incluyen:

Los senadores Grassley y Whethouse presentaron un proyecto de ley, True Incorporation Transparency for Law Enforcement (TITLE) en junio del año pasado, para leer haga clic aquí.

Los senadores Maloney y Royce presentaron un proyecto de ley, Corporate Transparency Act, para leer haga clic aquí.

End Secret Holdings and Ethical and Legal Loopholes Act. para leer haga clic aquí.

Aircraft Ownership Transparency Act. Para leer haga clic aquí.

Temor por las monedas virtuales

Los reguladores de EE.UU. también están preocupados porque las criptomonedas vuelan con demasiada volatilidad y con poca supervisión para determinar si estas fluctuaciones rápidas se deben a las condiciones del mercado o actividad ilícita, según Jay Clayton, presidente de la Securities Exchange Commission (SEC).

Uno de los problemas es que, en la actualidad, muchos de los cambistas de criptomonedas con sede en EE.UU. están regulados como un negocio de servicios monetarios (MSB), una clase de instituciones financieras que incluyen remitentes de dinero, intercambiadores de moneda fiduciaria y comerciantes de metales preciosos.

Sin embargo, tradicionalmente, desde una perspectiva de supervisión, estos «servicios de pago predominantemente regulados por el estado no han estado sujetos a supervisión directa» por parte de la SEC, la Comisión de Comercio de Futuros de Materias Primas u otros organismos gubernamentales.

Históricamente, los MSB no ofrecen nada parecido a los valores, sin embargo las monedas virtuales se mueven hacia arriba y hacia abajo, y algunas compañías tratan esos cambios de valoración como un activo titulizado, algo con lo que los reguladores tienen un problema.

«En resumen, el marco regulatorio actualmente aplicable para el comercio de criptomonedas no fue diseñado para las transacciones que estamos presenciando», dijo Clayton, y agregó que la SEC «no tiene supervisión directa de las transacciones en monedas o commodities, incluyendo el comercio de divisas». plataformas «.

Insta al Congreso a considerar propuestas legislativas o políticas para traer «claridad y equidad» a este espacio y determinar qué es lo que los reguladores revisarían, en qué empresa, y de qué maneras, incluidas las normas ALD.

Ese es un problema porque algunas casas de corretaje permiten que los pagos se realicen en moneda virtual, lo que ejerce una presión adicional sobre los intermediarios para determinar si la fuente de fondos de los clientes está limpia o no.

Ya en los últimos dos meses, grandes bancos y compañías de tarjetas de crédito han instituido nuevas políticas, evitando o restringiendo la compra de criptomonedas con sus tarjetas de crédito, tanto para evitar que los consumidores se llenen de deudas impagables como para que sea más difícil para los delincuentes monetizar datos de tarjetas robadas.

Sin embargo, un alto funcionario bancario ha ido aún más lejos para vilipendiar el sector de moneda virtual.

Bitcoin y otras tiendas de valores virtuales «probablemente no hayan sido sostenibles como dinero» y no cumplieron con la «definición básica en el libro de texto» de ser una moneda, dijo Agustín Carstens, gerente general del Banco de Pagos Internacionales, lo que algunos denominan el «banco central de los bancos centrales».

«Hay un fuerte argumento para la intervención política», dijo, hablando en la Universidad Goethe de Frankfurt, según Reuters, y reconociendo que Bitcoin, por ejemplo, se disparó más de un 1.000% el año pasado, pero cayó hasta un 50% frente a las medidas regulatorias y regionales.

Bitcoin no es una tienda estable de valor, sino que es una «combinación de una burbuja, un esquema Ponzi y un desastre ambiental» debido a las increíbles necesidades de energía para que las computadoras extraigan Bitcoins nuevos, dijo Carstens, según los periodistas presentes.